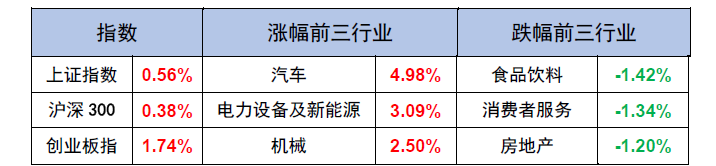

【A股表现】

数据来源:Wind 截至日期:2025/4/25

【市场回顾】

一、市场横盘震荡,电力、机器人、出口链板块表现相对较好

A股方面,本周市场横盘震荡,主要受以下因素影响:

第一,贸易战缓和预期推动风险偏好短期提升,但资金对博弈反复性保持警惕。本周二美国总统特朗普表示145%的对华关税水平“过高”,表示希望双方能够通过谈判“大幅降低”关税。同一天,美国财政部长斯科特·贝森特称,关税战不可持续,一定程度上暂时缓和关税战升级担忧,外围市场开始交易关税缓和预期。

第二,市场仍处于业绩密集披露期,压制市场风险偏好。4月中下旬进入一季报密集披露阶段,前期热炒的主题和概念可能因缺乏短期业绩支撑而承压,压制市场风险偏好,对风偏较敏感的融资资金整体净流出。

结构上看,电力、机器人、出口链板块表现相对较好。电力板块主要由于市场风险偏好下降,电力板块高股息和业绩确定性相对较强的属性吸引资金流入。机器人板块主要受益于某车企交流会与某新能源车企入局机器人相关业务。某车企在Q1业绩交流会表示,其人形机器人“擎天柱”预计将在2025年底达到5000台的产量目标,主要产能将在年底集中释放。同时,擎天柱在工厂的最新照片发布,肩部及手部有升级。4月23日上海车展,Iron机器人首次公开展示灵巧手操作(拧螺丝、抓取金属件)。出口链板块主要由于贸易战升级担忧有所缓和。特朗普表示和中国的关税不会是145%,而且会大量降低,但不会到0。此前市场按照最悲观预期进行定价,出现边际缓和后出口链产生一定修复。

港股方面,关税升级预期缓和短期改善市场风险偏好,港股冲高后震荡。

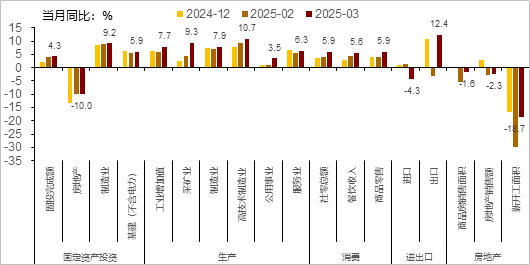

图:中国3月经济情况

(资料来源:Wind,数据截止2025年3月)

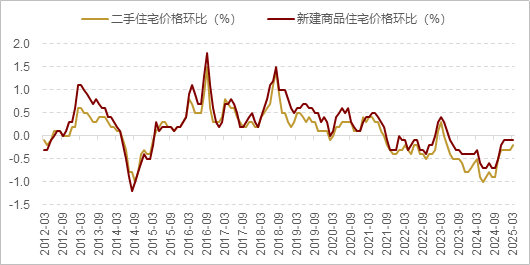

图:中国3月房价情况

(资料来源:Wind,数据截止2025年3月)

二、 行业关注内需驱动板块、AI及港股互联网、港股新消费、工业金属、交运、银行及保险、电力及公用事业

思路一:内需驱动板块。美国对等关税落地,将对出口产生较大影响,亟待政策发力提振内需。李强总理在3月举行的中国发展高层论坛2025年年会中曾表态,必要时推出新的增量政策。在外部不确定性加大的背景下,启动内需消费或成为稳定中国经济的必然选择。

思路二:AI及港股互联网。当前AI板块正迎来“技术突破—场景落地—政策催化”三重驱动下的历史性投资机遇。2025年政府工作报告首次将“人工智能+”上升为国家战略,明确提出科技支出显著增加,重点支持具身智能、智能机器人、AI终端等方向。DeepSeek R1模型技术突破引发产业格局重构,国产替代与成本革命共振。AI应用场景向高价值领域深度渗透,智能制造、智慧医疗、消费终端、政务民生等千亿级市场爆发在即。聚焦技术突破层(多模态开源模型、具身智能机器人、边缘计算芯片)、场景应用层(工业智能体、AI+医疗诊断、政务数字化解决方案)、政策受益层(智算中心建设商、数据合规服务商、AI伦理治理平台)等多个受益于AI技术革命的投资方向,此外港股互联网巨头在AI带来的降本增效与新兴增长双驱动下有望充分受益。

思路三:港股新消费。政策红利密集释放,前期《提振消费专项行动方案》发布,生育养育补贴政策落地(如呼和浩特试点),免税政策优化,叠加文旅消费、智慧医疗等新型消费被专项支持,新消费已成政策重点发力方向。美国加征关税,导致外需市场不确定性加剧,外部环境的变化也促使鼓励消费拉动内需的重要性凸显。港股消费企业多具备跨境经营优势和新消费生态的差异化优势,有望充分受益。

思路四:工业金属。工业金属供给仍呈现偏紧格局,而地缘政治风险下的资源博弈或加剧对供给端的扰动,且下半年海内外政策有望维持宽松基调,工业金属价格或偏强运行。

思路五:交运。我国高速公路行业已进入成熟平稳期,扩张及再投资需求小,每年有充沛现金可用于分红,公司多见高分红的派息政策。公路板块属于弱周期行业,进入壁垒高、有一定垄断性,业绩相对稳定、现金流好、防御性相对较强。

思路六:银行及保险。银行基本面相对更加稳健,具备一定防御属性。宏观资金面宽松,中长线资金有望加速涌入筑牢资本市场健康发展的根基。随着A股市场持续向好、投资者情绪持续提升,保险板块景气度和基本面有望延续向好趋势。

思路七:电力及公用事业。电力行业现金流充沛+高分红,具备一定防御性配置价值。水电经营持续稳健,来水改善和电价上浮推动业绩提升。火电是我国发电结构的基石,具备较强稳定性和可调节性,是解决消纳问题的重要力量。

【债市表现】

数据来源:Wind,截至日期:2025年4月25日

【债市回顾】

特朗普对华关税表态继续对债市形成扰动,月末重要会议召开前小作文频传,现券收益率整体窄幅震荡,呈现“N”型走势边际上行。上周五,早盘央行净投放2200亿元呵护流动性,权益市场走弱叠加市场炒作LPR降息,债券收益率波动下行,午后又有消息传不急于降息加之特朗普暗示不想继续提高对华关税,债市小幅回调;周一,早盘4月LPR利率不变基本符合市场预期,税期走款阶段,央行大额净投放呵护资金面,叠加随后公布的4月EPMI环比大幅下滑,对债市形成一定支撑,不过在股市低开高走的跷跷板效应下,现券出现回调走弱;周二,朗普发文催促鲍威尔降息,叠加小作文传MLF投标利率下限降低10bp,资金面宽松背景下多头情绪受到催化;周三,美国释放贸易战缓和的信号,预计将大幅降低对华关税,带动全球风险资产普涨,现券收益率全线上行,午后受消息面影响,债市情绪或有所提振;周四,盘前贝森特驳斥了关于特朗普政府正考虑削减对中国关税的报道,叠加股市整体低开低走,跷跷板效应下,现券收益率波动下行,午后连续出现多条小作文,消息内容涉及地产、教育等领域,市场担忧情绪带动现券回调。

【债市展望】

周五前,随着重要会议召开时点临近,市场对稳增长政策加码的预期有所升温,债券市场面临阶段性扰动。往后看,债市短期受政策扰动或呈现一定波动,但中长期在货币宽松护航及内需支持政策发力下利率中枢或仍有下探空间。短期内,关税谈判反复、地产放松预期及超长期特别国债供给压力可能引发利率阶段性调整,但市场对政策敏感度趋于钝化,叠加资金面“缓而不松”的约束,调整幅度或相对有限;中长期来看,出口增速承压及内需复苏波折强化货币政策宽松必要性,降准降息预期升温。考虑逐步调整久期暴露,短端或可借力对冲预期,关注短债及存单交易,超长端关注利差走扩后的配置机会,同时把握曲线陡峭化传导下部分利率债的骑乘收益空间。

【热点事件】

1、中共中央政治局召开会议,分析研究当前经济形势和经济工作。会议强调,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。兜牢基层“三保”底线。适时降准降息,保持流动性充裕,加力支持实体经济。创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等。强化政策取向一致性。会议指出,要提高中低收入群体收入,大力发展服务消费,增强消费对经济增长的拉动作用。会议强调,要多措并举帮扶困难企业。加强融资支持。会议指出,要持续用力防范化解重点领域风险。继续实施地方政府一揽子化债政策,加快解决地方政府拖欠企业账款问题。会议强调,要着力保民生。对受关税影响较大的企业,提高失业保险基金稳岗返还比例。健全分层分类的社会救助体系。

2、央视网:美方高级官员透露,特朗普政府正考虑多种对华关税分级方案。第一种方案,对中国商品征收的关税税率可能降至大约50%-65%。第二种方案则被称为“分级方案”,美方将把进口自中国的商品分为所谓“对美国国家安全不构成威胁”和所谓“对美国国家利益具有战略意义”的商品。美媒称,在“分级方案”里,美方将对前一类商品征收35%的关税,对第二类商品的关税税率至少为100%。白宫新闻秘书莱维特称,特朗普在对华关税问题上的立场“没有软化”。

3、4月美国商业活动增长降至16个月低点。美国4月Markit制造业PMI初值50.7,预期49,前值50.2;服务业PMI初值51.4,预期52.6,前值54.4;综合PMI初值51.2,预期52,前值53.5。数据表明,4月美国商业活动增长降至16个月低点,对未来一年商业前景的预期也下降至自疫情以来最低之一;商品和服务的销售价格上涨幅度为一年多来最大,尤其是制造品价格大幅上涨,与关税有关。就业指数低迷。(数据来源:Wind)

4、人力资源社会保障部等三部门联合印发《关于延续实施失业保险稳岗惠民政策措施的通知》,支持企业稳定岗位,助力提升职业技能,兜牢失业保障底线。其中提到,对不裁员少裁员的参保企业继续实施稳岗返还政策至2025年底,中小微企业按不超过企业及其职工上年度实际缴纳失业保险费的60%返还、大型企业返还比例不超过30%。

5、四部门联合印发《上海国际金融中心进一步提升跨境金融服务便利化行动方案》。其中提到,提升人民币跨境支付系统(CIPS)功能和全球网络覆盖。跨境清算公司增强与金融机构协同联动,共同提升对“走出去”企业的服务水平。推动更多银行加入CIPS,持续扩大CIPS网络覆盖范围。加强CIPS建设,完善系统功能,研究推动区块链技术应用,为人民币计价的全球贸易、航运及投融资提供安全高效的结算清算服务。

逆市投资,做时间的朋友

$民生加银聚优精选混合(OTCFUND|013296)$聚焦消费电子行业机遇

$民生加银鑫福混合C(OTCFUND|007072)$ 可攻可守,灵活配置

$民生加银持续成长混合C(OTCFUND|007732)$聚焦手机产业链AI创新机遇

风险提示:本材料观点仅供参考,不作为投资建议、业绩承诺或收益预测,非宣传推介材料。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。投资者购买货币市场基金并不等于将资金作为存款存放在银行或存款类金融机构,本基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示其未来表现。投资者须仔细阅读《基金合同》《招募说明书》等法律文件及相关公告,在了解产品及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金有风险,投资需谨慎。本文所引用的观点、分析及预测是在特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

#算力硬件股集体反弹,行情持续性几何?##乐聚创始人:人形机器人泡沫隐现##汇金持续增持ETF稳市场!机构:提振信心#

本文作者可以追加内容哦 !