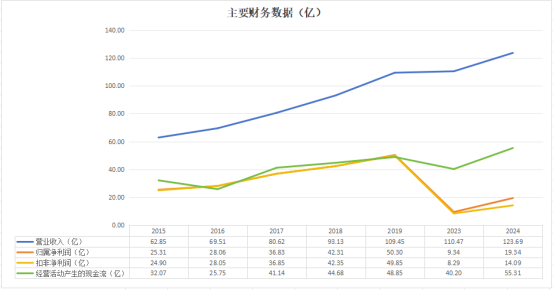

先说结论,到2024年,浦东机场运营指标已经达到甚至超过2019年,但是财务指标远不及2019年。

虹桥机场资产质量不及浦东机场、免税业务的优势地位消失,导致上海机场的盈利能力可能再也回不到2019这个巅峰。

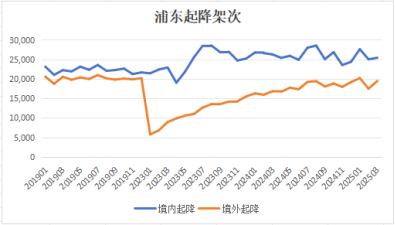

1.1. 经营数据:已经接近设计容量极限

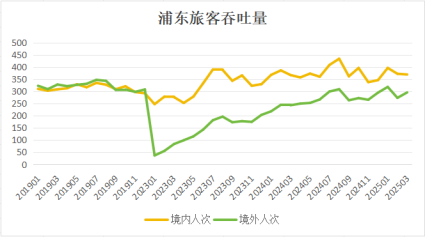

2024年7月开始,浦东机场的境外运营指标起降架次、旅客量、货邮量均已经与2019年持平,境内指标已经超过2019年。

2024年7月以来,各项经营数据已经趋于平稳,未来增长的空间已经不多。

浦东机场目前运营跑道 4 条,航站楼 2 座,卫星厅 1 座,设计年旅客量 8,000万人次,2024年旅客量达到7,678.70万,已经很接近设计容量。

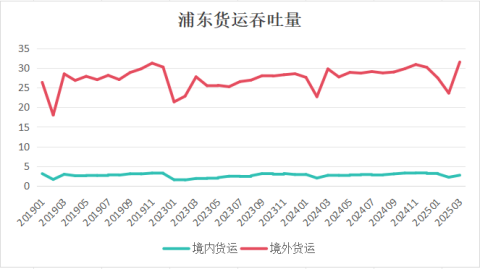

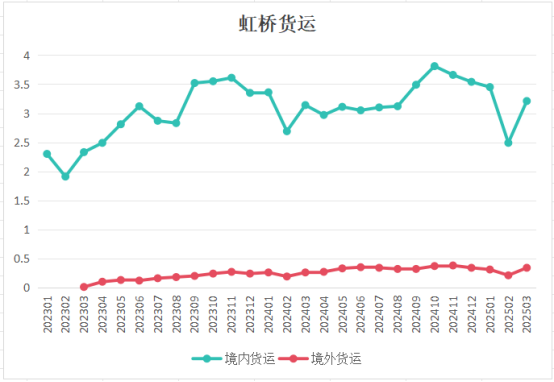

货运业务不管是境内外比例,还是量,都十分稳定,也是达到设计容量了。

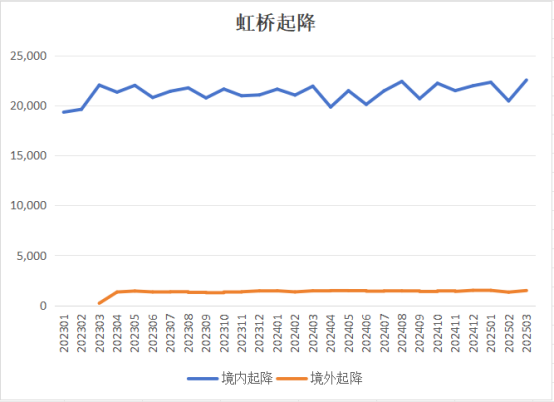

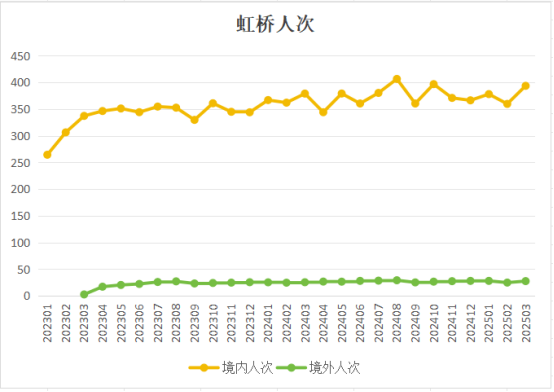

虹桥机场只有很少量的境外业务,且不太可能有大幅度的增长,因为机场设计年旅客量为4,000万人次,2024年已经达4,794.41万人次,其中境内旅客量4,473.34万人次,要增加境外航班,就会减少境内航班,这也说明上海区位优势明显,机场资源紧张。

虹桥机场境外航班、旅客、货运占比都很小。

为何要在虹桥机场引入境外航班,不让两个机场搞分工,一个主打境内、一个主打境外呢?

根据上海机场免税相关协议内容,免税业务主要针对境外航班,如果只做国内,这部分业务就搞不起来。

1.2. 财务数据:盈利水平极大降低

伴随着经营数据恢复甚至超过2019年,以及虹桥机场的并表,自2023年开始,上海机场营业收入已超过2019年,但是利润却远远没有恢复。

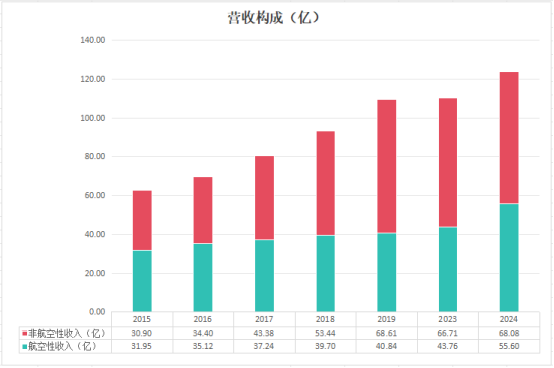

和2019年比,2024年,航空性收入从40.8亿增长到55.6亿,非航空性收入却略有下降,从68.6亿下降为68.1亿。

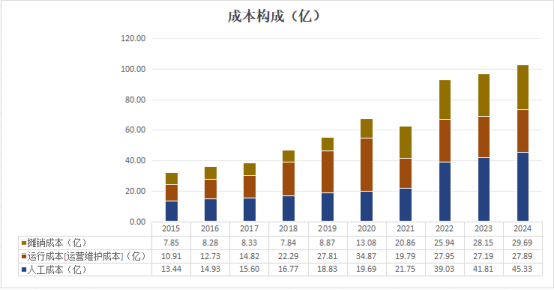

2022年及之后,人工成本显著增加,可能与合并虹桥机场有关。

1.3. 未来预测:依旧同行最佳但荣光不再

上海的地理位置优越、国际化程度高、苏州没有机场、老龄化导致资源进一步向头部城市集中等因素,决定了它未来依旧是盈利能力最强的机场。

由于并表后的虹桥机场境外航班占比小,所以盈利能力不及浦东机场,合并后会削弱上海机场整体盈利能力。

免税已经变得越来越常见,不能对该业务抱有太高的期待。

未来机场扩建后,可以缓解上海机场资源紧张的局面,但是单纯增加航班量、旅客量,可以提高营业收入,却不能提升盈利能力。

要提升盈利能力,必须让非航空性收入占比提高,如何做到?

#社区牛人计划#

本文作者可以追加内容哦 !