今年以来的市场,震荡加大,板块分化明显。

一个明显的趋势是过去的传统行业资产表现一般,特别是煤炭、白酒、基建等板块跌幅超过10%。

但聚焦成长行业相关主题指数的表现,却非常强劲,例如DeepSeek、宇树机器人等板块,都上涨了近30%以上。

这提醒我们一个道理,这个世界永恒不变的只有变化本身,唯有拥抱变化、才能不断前行。

与此同时,公募基金投资的表现也高度分化,不少公司的产品规模停滞不前,但也有部分求新求变的公司规模增幅喜人。

一、固收+获百亿级增长

我注意到,永赢基金近年来在权益基金上,前瞻性专注新质生产力、硬科技的多个细分领域,布局的智选系列基金等表现抢眼(被业内称为“永赢七兄弟”),今年一季度规模环比增幅居前。

而在固收+产品的表现上,永赢基金作为固收大厂,优势进一步显现。

数据显示,截至今年一季度,永赢基金旗下固收+规模达到347.1亿元,规模增长135.56亿元,排名行业前四;而从环比增幅来看,比去年四季度增长64.08%。

其中,在偏债混基金上,永赢基金做出了特色,一季度规模增幅70.98亿元,规模增长位于行业第一;保有规模也排名全市场第二。

而在一季度全市场固收+产品规模增长前10中,永赢基金就占了2席,其中偏债混类型的永赢添添悦6个月规模增长49.21亿元,二级债基永赢稳健增强规模增长44.98亿元。

二、永赢基金做对了什么?

严格意义说来,固收+产品已经是比较成熟的类型,记得我在5年多前就开始分析该类产品。

其兴起的背景,2019年以来,在资管新规逐步打破刚兑,理财产品向净值化转型的大背景下,叠加权益市场表现不俗,所以契合稳健理财需求的“固收+”产品持续走红。

那么为什么在一个相对成熟的产品线上,永赢的规模增长行业居前,其多只产品呈现出强劲的爆发力呢?

我研究了一下,原因可能有以下几点:

一、用户思维,前瞻的设计,清晰的产品定位。

永赢基金整个公司都非常强调用户思维,并不是闭门造车来设计产品,而是定期召开产品会,收集来自不同层面的观点,如销售渠道、基金经理、风控、金融创新人士等,根据市场需求和公司优势来设计产品,从而更有效率、更全面地满足市场需求。

就拿公司固收+产品来说,每个产品不仅设定了清晰的波动定位,还明确了各自的股债比例、适配的客群、回撤容忍度、收益目标等。

在“+” 的资产上,已经形成了股票、可转债、股票ETF、股债对冲等多种策略、多种风格的搭配,使产品呈现形态非常清晰透明,更接近客户需求,力争给客户更好的体验。

二、极致和个性化,基金经理丰富而多元化的思维,力争把每种风格做到极致。

多策略体系的实现需要多元化的基金经理团队支撑。

永赢的基金经理来源广泛,包括银行、基金、券商等不同类型的机构,在各类资产投资领域各有所长。公司会基于基金经理的能力禀赋,结合资产端的不同收益特征,安排最适配的经理来管理相应策略的产品。

下面我挑几个重点给大家介绍一下。$永赢稳健增强债券A(OTCFUND|014088)$$$永赢添添悦6个月持有混合A(OTCFUND|014678)$$永赢鑫欣混合A(OTCFUND|010923)$

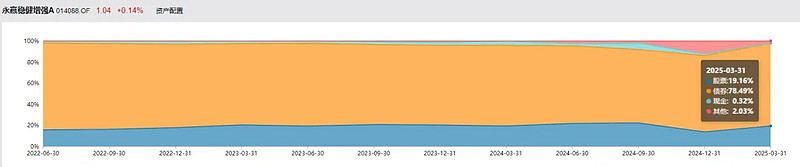

1、永赢稳健增强:精准的股票增强策略

比如说市场比较熟悉的基金经理高楠,曾在多家机构任职,本来是一个擅长管理主动权益的基金经理,他的投资框架以自下而上、挖掘个股为主,偏好业绩快速爆发的企业。

而来到永赢基金担任首席权益投资官后,他从2023年底开始管理的固收+产品——永赢稳健增强做的可圈可点。

这是一只二级债基,以债券为底仓,采取股票增强策略,股票仓位大部分时间控制在15%-25%之间。

数据:基金季报,Wind,截至2025.3.31

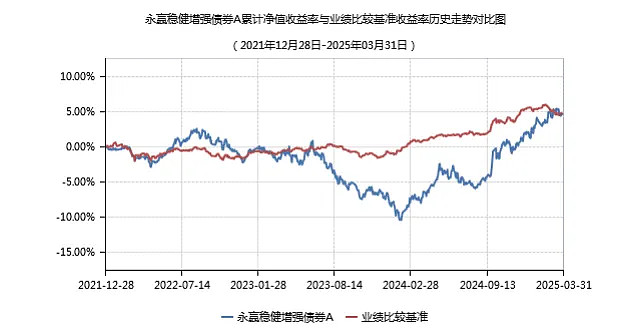

永赢稳健增强的规模自高楠上任以后暴涨,从23年底的6亿元规模,一路暴涨到25年一季末的54.96亿元规模。

规模暴增的原因还在于突出的收益表现,过去一年该基金A类实现12.85%的净值增长,排名海通偏债债券型同类前4%(34/1029)。

数据:基金一季报,Wind,截至2025.3.31,历史表现不代表未来。

在投资策略上,债券部分通过低仓位和波段操作控制回撤,超额收益主要来自权益选股。

数据:基金一季报,Wind,截至2025.3.31,历史持仓不代表投资建议

高楠的投资眼光精准,他期望以中长期视角看,在波动中获取一定超额收益。例如,24Q1买入了泡泡玛特,连续持有5季度,现在已是市场知名的大牛股;而25Q1披露的前10大重仓股,以可选消费为主,绝大部分在一季度都有不错的涨幅。

2、永赢添添悦:成熟的转债+股票ETF增强策略

再比如永赢添添悦6个月,由陶毅和刘星宇共同管理,该基金采用转债+股票ETF增强策略,主打稳健收益和低波动特性。

数据:基金一季报,Wind,截至2025.3.31,历史表现不代表未来

截至3月31日,基金A类自22年7月成立以来收益率10.44%,同期业绩比较基准收益率4.31%,超额6.13%;近2年超额收益同样领先,排名海通偏债混基金同类前6%(61/1139)。该基金的回撤较低,历史最大回撤1.58%,近一年最大回撤0.87%。

数据:基金一季报,Wind,截至2025.3.31

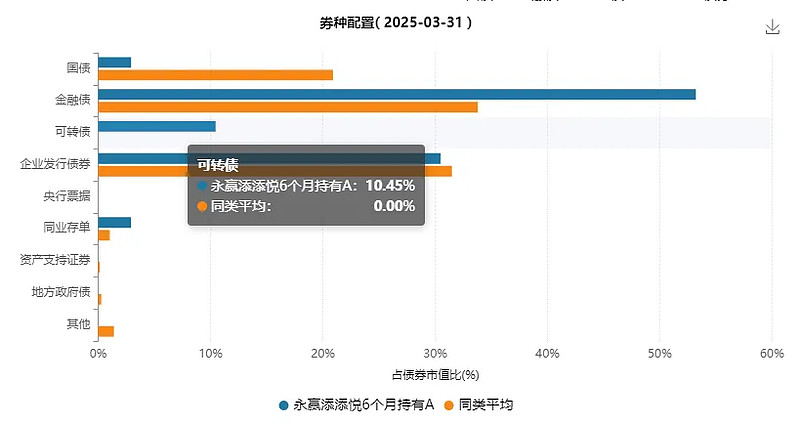

今年一季度,由于受到经济复苏预期和资金面紧平衡的影响,债券市场在一季度大部分时间走势较弱。而1季报显示,该基金根据对货币政策的理解择机把握利率债和信用债的阶段性机会,适时调整组合久期和转债仓位,1-3 月债券防御,同时加大了转债和 ETF 仓位把握市场机会。

从一季报看到,该基金的转债仓位在一季末达到11.5%,并小比例持有包括沪深300ETF、红利ETF、证券ETF等在内的ETF品种。

3、永赢鑫欣:独特的股债对冲

永赢鑫欣的基金经理由吴玮和卢丽阳担任,吴玮有复旦大学应用数学博士学位,现任永赢固定收益投资部总经理,曾任上海浦发银行债券交易处交易主管、副处长(主持工作),在债券交易、利率债投资、衍生品对冲等方面积累了丰富的经验。

股债对冲策略,是以通过动态调整资产配置实现风险与收益的优化。在配置策略下,锁定优质权益标的,同时发挥债券择时优势;在双经理共管模式下,通过观点交互、策略互补,根据市场动态灵活调整股债对冲比例。

该产品的管理中,需要纳入对股市的判断,举例说,如果近期权益市场回调风险加大,固收投资部分就可以适当拉长债券资产久期,来积极对冲股市风险。

数据:基金一季报,Wind,截至2025.3.31,历史表现不代表未来

该基金近年来业绩发力,特别是近两个完整年度A类收益24.71%(2023-2024),排名海通偏债混基金同类第1(1/1159),2024年内最大回撤仅-1.67%,整体表现稳健。

典型操作案例:2024年四季度通过高赔率(潜在产业周期+潜在困境反转)+高胜率(红利)的组合,纯债部分久期波动对冲,同时逐步切换相对有性价比、流动性较好的转债,单季收益达4.97%。

三、坚守固收+的底线。

历史上,我国固收产品经历过若干次风险事件,给行业敲响了警钟。对应到固收+这类同样定位稳健的产品,也不宜做成高风险、高波动产品,而应坚守固收类产品的底线,以追求稳中有进为盾。

可以看到,尽管产品普遍收益率不错,投资策略也是比较多种多样,但永赢固收+产品,在风控上坚守底线,多年来承受住了市场考验。

例如4月初以来的一段时间,在特朗普突然发动关税战,引发全球市场和各类资产大幅震荡的时候,永赢固收+产品大多波动较小,而且业绩修复得比较快。

数据:Wind,历史表现不代表未来,截至2025.5.6

四、平台型公司的一体化投研优势。

还有一个重要之处是永赢基金作为公司平台的作用。

永赢基金这几年从多家金融机构引进人才,尊重市场规律,发挥人才的能动性,为产品做大做强打下基础。

从打造长期竞争力出发,永赢基金以“建设具备大类资产配置能力的平台型资产管理公司”为轴心,在打造金融科技项目中下了功夫。

公司先后打造牵星固收投研系统、天玑权益投研系统、万象固收 + 投研系统、明镜风险管理系统、经纬投资交易系统,五大系统相互联通、彼此补足、信息实时同步,实现了贯穿投研前中后台、一体化的系统赋能,其中牵星和明镜系统先后获得央行颁发的“金融科技发展奖”。

五、受人之托,忠人之事。

最后还要强调的是用户思维,我们知道,宁波银行作为城商行的一个代表,全行上下的一个经营理念是“真心对客户好”,而永赢基金是宁波银行旗下公司,也把重视投资者需求放在第一位,从产品线的顶层设计开始,就以用户需求为第一。

很多事情讲究水到渠成,而不是刻意为之。

虽然发展速度快,在永赢身上还是可以看到很多克制,今年以来大火的智选系列基金,公司积极解释产品定位并做风险提示“喜欢的话先加自选,别跟风买”,思路还是偏长期。

所以综合来看,永赢基金固收+产品赢得市场认可不是偶然的,这里面既有自上而下的架构设计,包括“平台型公司、团队化、一体化、多策略”的投研体系和金融科技系统建设;也有自下而上,接地气的用户思维,产品设计贴合客户需求,把客户利益放在第一位,以投资者回报为重。

客户的眼光是雪亮的,在公募格局逐渐固化,后来者越来越难出头的现在,永赢基金的非货规模,却从10年前的80名开外,到今年一季度冲到TOP18,逐步迈入公募头部大厂序列,为公募基金开拓了一条新道路。

在未来,永赢这家公司还将给市场创造怎样的惊喜?且让我们拭目以待。

免责声明:基金研究、分析不构成投资咨询或顾问服务,不构成投资建议,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金的过往业绩不预示其未来表现。敬请在投资前认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力、投资期限和投资目标进行理性投资,自行承担投资基金的风险

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !