浦银安盛科技创新一年定开混合A李浩玄任职回报30.82%,同类排名125/6873。收益和回撤皆优。

李浩玄是同济大学金融专业硕士,2015年9月加入浦银安盛之前有过多家私募研究员经历。

李浩玄注重做好风险管理,尤其注重控制仓位和把握股票的安全边际,尽力在市场波动中平滑产品的收益曲线。在强调风险控制的基础上,结合宏观、中观和微观分析,持续寻找和挖掘具备潜力的股票。

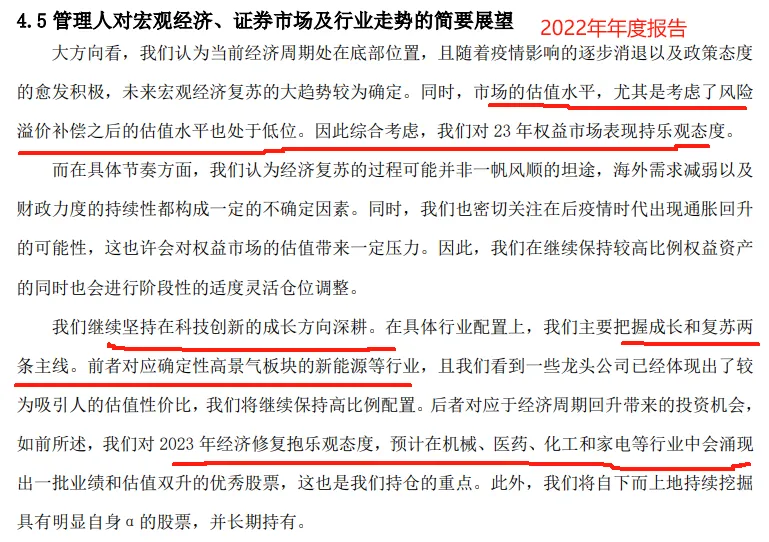

2022年度报告:

市场的估值水平,尤其是考虑了风险溢价补偿之后的估值水平也处于低位。因此综合考虑,我们对23年权益市场表现持乐观态度。

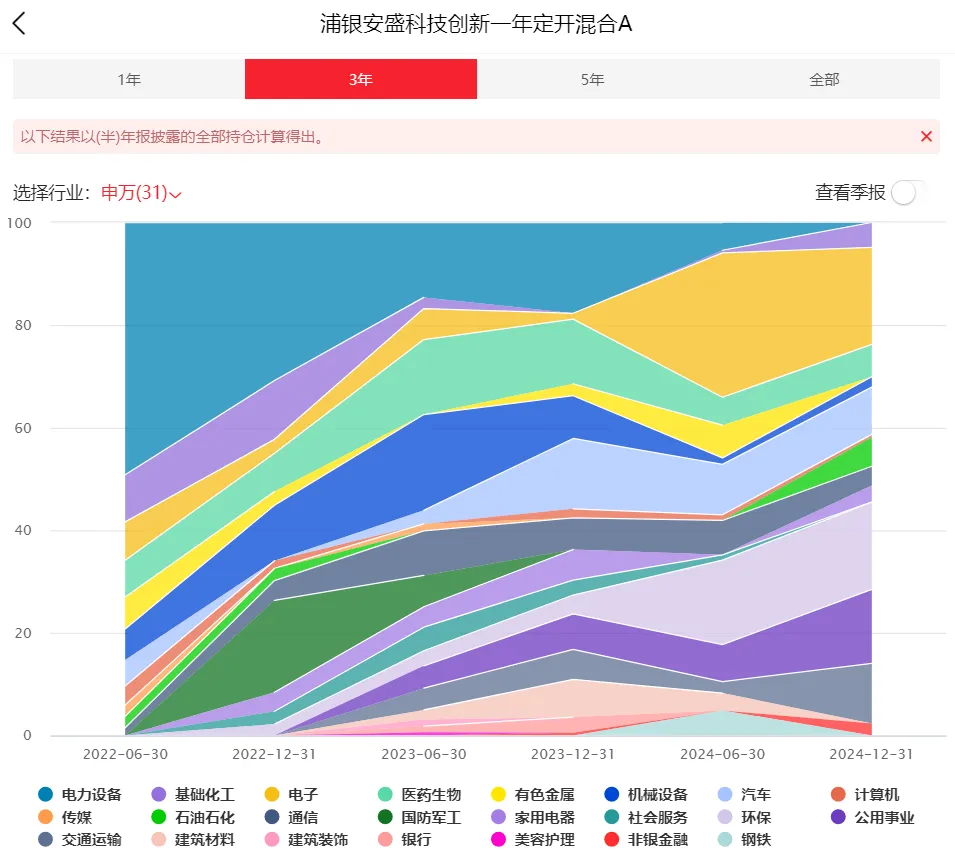

我们继续坚持在科技创新的成长方向深耕。在具体行业配置上,我们主要把握成长和复苏两条主线。前者对应确定性高景气板块的新能源等行业,后者对应于经济周期回升带来的投资机会,包括机械、医药、化工和家电等行业。

判断失误,持有很多新能源。但2023年季度业绩排名前50%。

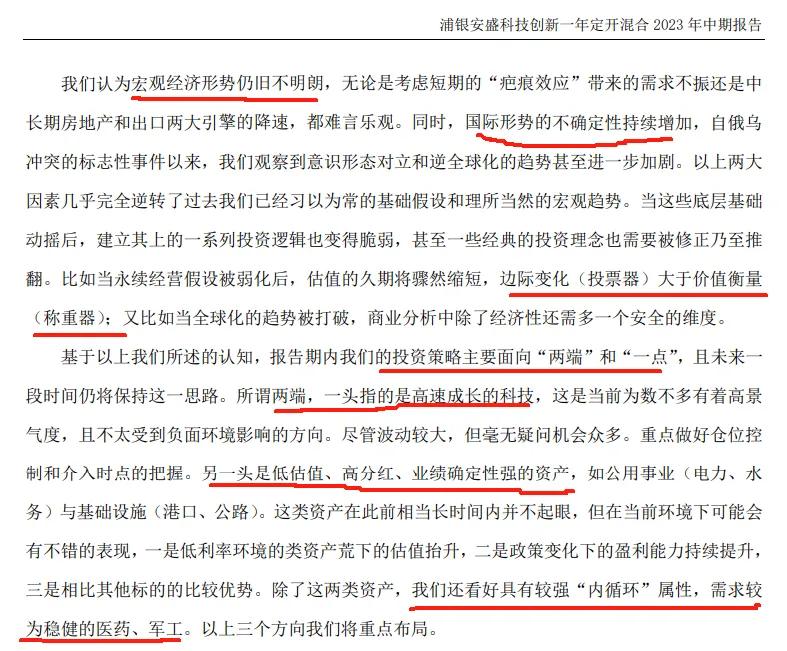

2023年中期报告:

宏观经济形势仍旧不明朗,国际形势的不确定性持续增加,边际变化(投票器)大于价值衡量(称重器)。

投资策略主要面向两端和一点。两端的一头指的是高速成长的科技。另一头是低估值、高分红、业绩确定性强的资产,如公用事业与基础设施。一点是具有较强内循环属性,需求较为稳健的医药、军工。

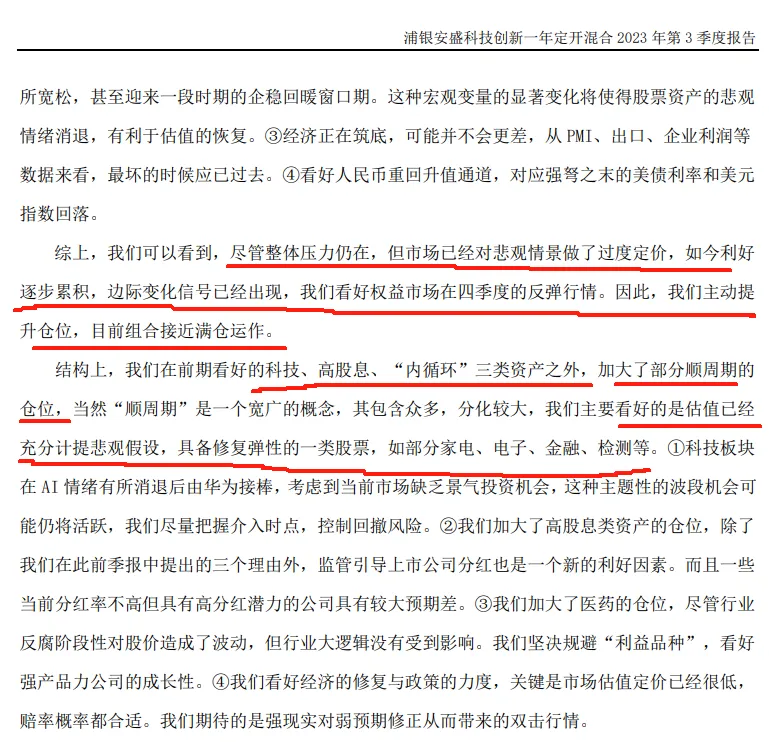

2023年第三季度报告:

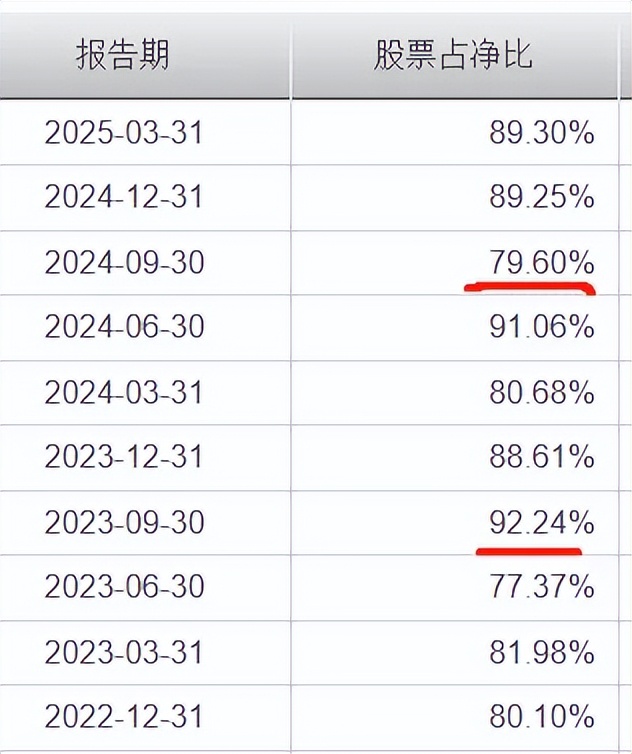

尽管整体压力仍在,但市场已经对悲观情景做了过度定价,如今利好逐步累积,边际变化信号已经出现,我们看好权益市场在四季度的反弹行情。因此,我们主动提升仓位,目前组合接近满仓运作。加大了顺周期仓位。

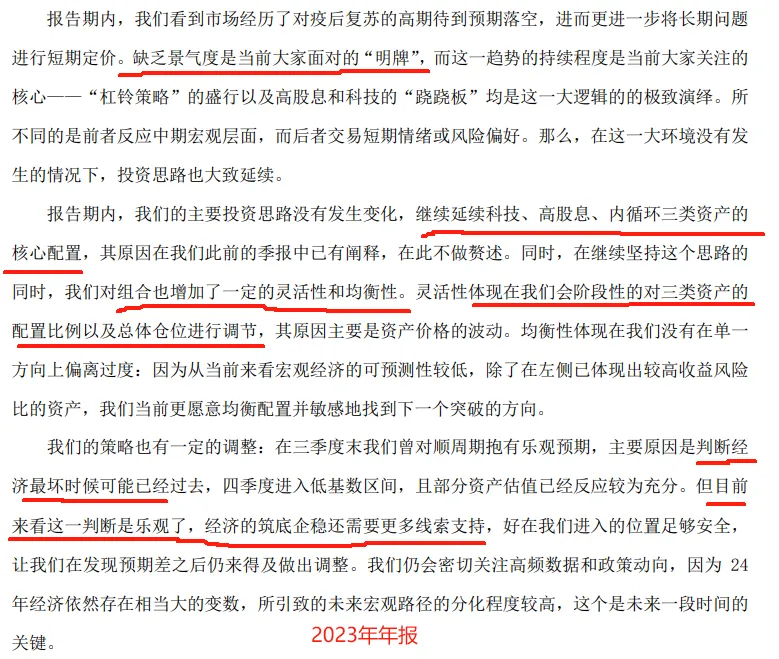

2023年年报:

承认看错经济复苏。经济筑底需要更多线索支持。

延续科技、高股息、内循环三类资产的核心配置。对组合增加了一定的灵活性和均衡性。灵活性体现在我们会阶段性的对三类资产的配置比例以及总体仓位进行调节。

2024年中期报告:

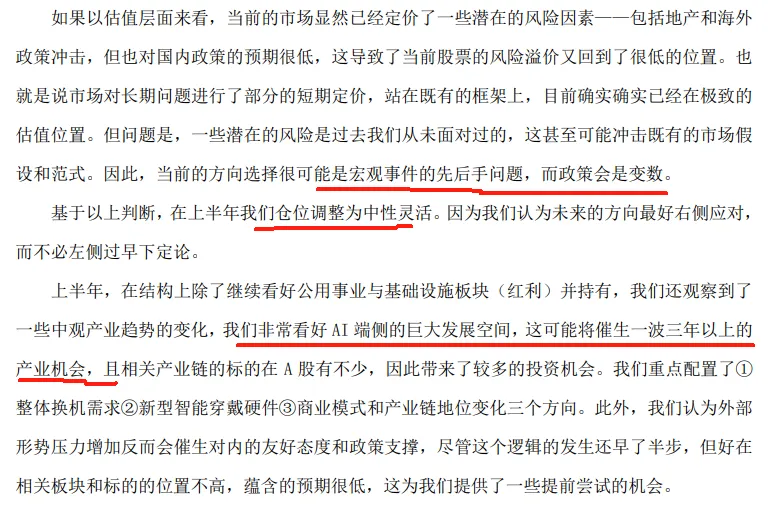

宏观不确定性,政策是变数,灵活调整仓位。

非常看好AI端侧的巨大发展空间,这可能将催生一波三年以上的产业机会,且相关产业链标的在A股有不少,因此带来了较多投资机会,重点配置了整体换机需求新型智能穿戴硬件商业模式和产业链地位变化三个方向。

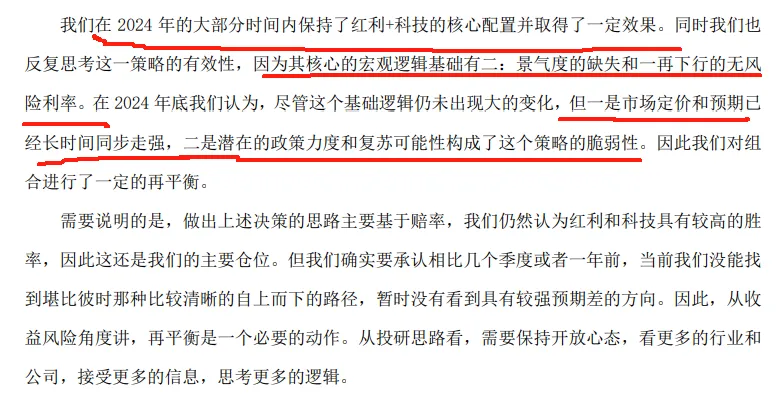

2024年年报:

在2024年的大部分时间内保持了红利+科技的核心配置并取得了一定效果。其核心的宏观逻辑基础有二:景气度的缺失和一再下行的无风险利率。

2025年第一季度报告:

相比上游的算力,我们更加看好下游的AI应用。对于应用来说,算力成本的下降和AI能力的提升这两件事基本是确定的,这意味着AI应用也几乎确定会爆发。

除了科技之外,在一季度的操作上我们聚焦确定性。以此出发,红利、内需和自主可控可能是未来一段时间的主线,至少应是研究重点投入的方向。

当前多变复杂的宏观政策环境,短期的趋势确实难以捉摸。我们三思而后行,减少欠考虑的无谓交易,寻找长线的可靠线索。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变

$浦银安盛科技创新一年定开混合A(OTCFUND|009366)$$浦银安盛高端装备混合A(OTCFUND|019864)$$浦银安盛新兴产业混合C(OTCFUND|014061)$

本文作者可以追加内容哦 !