$今世缘(SH603369)$ $洋河股份(SZ002304)$ $迎驾贡酒(SH603198)$

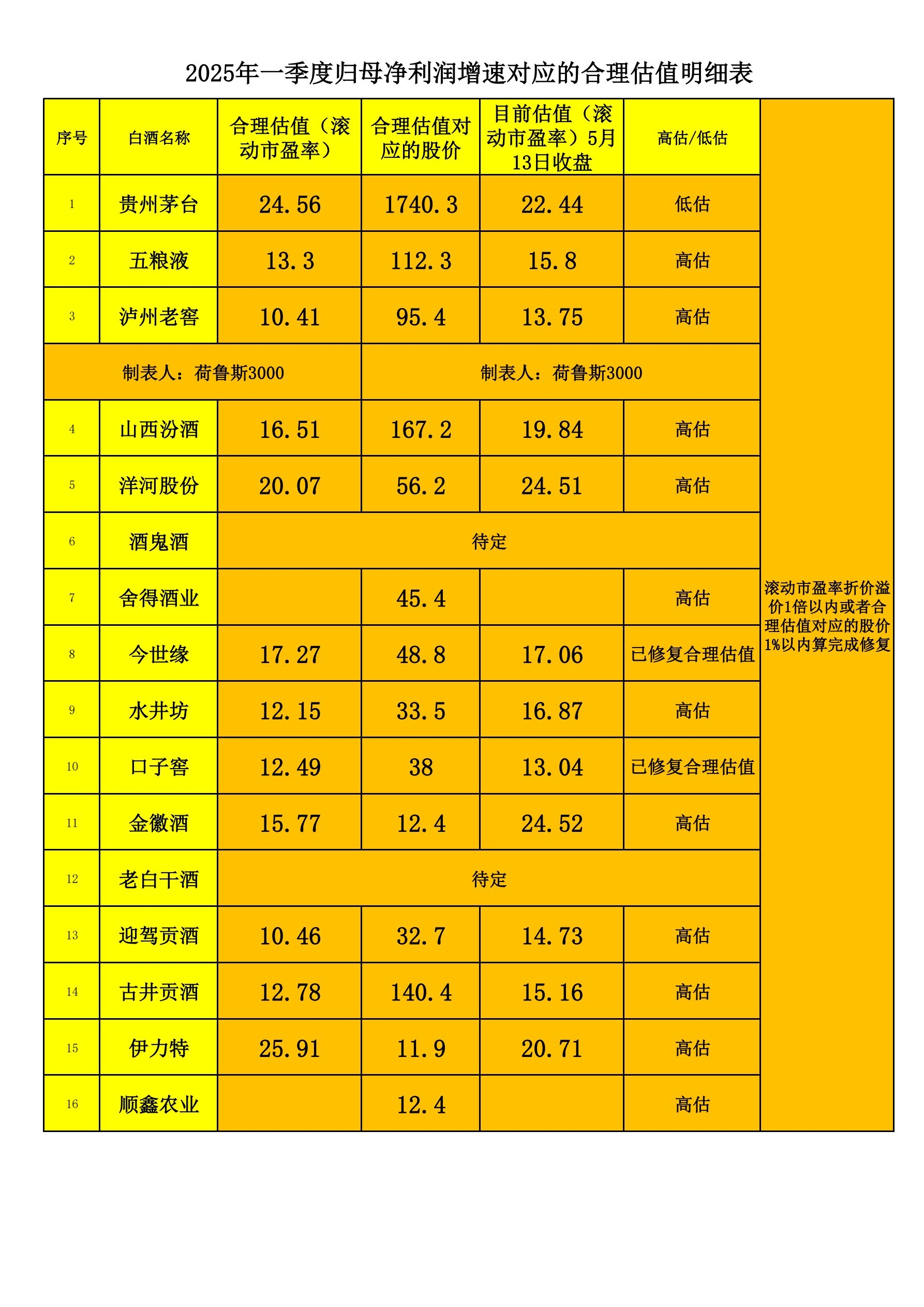

今世缘和其他高估的白酒不一样,今世缘是已经修复到了一季度归母净利润增速对应的合理48.8附近,最近的高点都是在48.8左右,它上方没有空间可以给它涨。

既然没有空间给它涨,那就向下跌。

其他白酒,比如迎驾贡酒、洋河股份、舍得酒业、山西汾酒、泸州老窖等,就是纯高估,而且高估不少。

看空高估的白酒股。

目前整个白酒板块,就只有茅台是低估的情况。

5月后看会不会出台超预期的消费政策刺激,如果有超预期的政策刺激,非茅台的白酒股会减缓股价回归合理估值的节奏,如果没有超预期的政策刺激,非茅台的白酒股的股价会回归合理估值。

非茅台的持仓者注意股价回归合理估值的风险。

PS:非茅台里,我目前只认为金徽酒不会回归合理估值。金徽酒,市场给的估值溢价比较多。

追加内容

本文作者可以追加内容哦 !