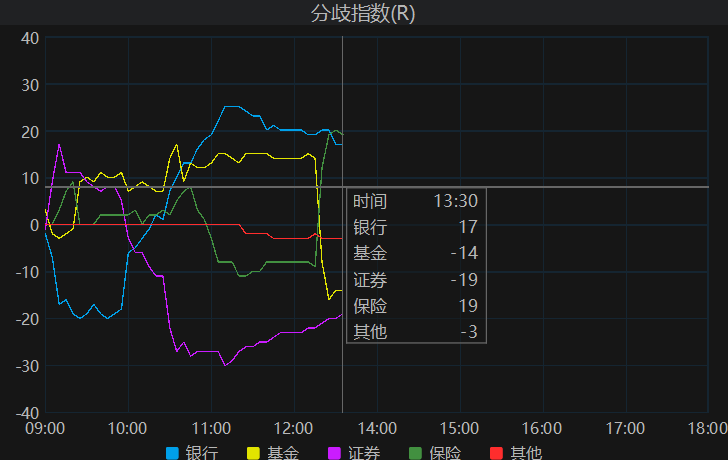

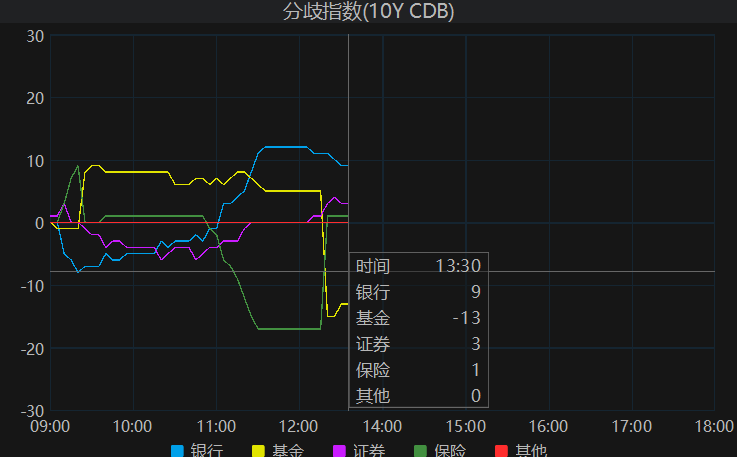

今日市场整体表现为小幅的股债双熊,股市回调幅度大于债市,多数时间股债表现为同频波动。

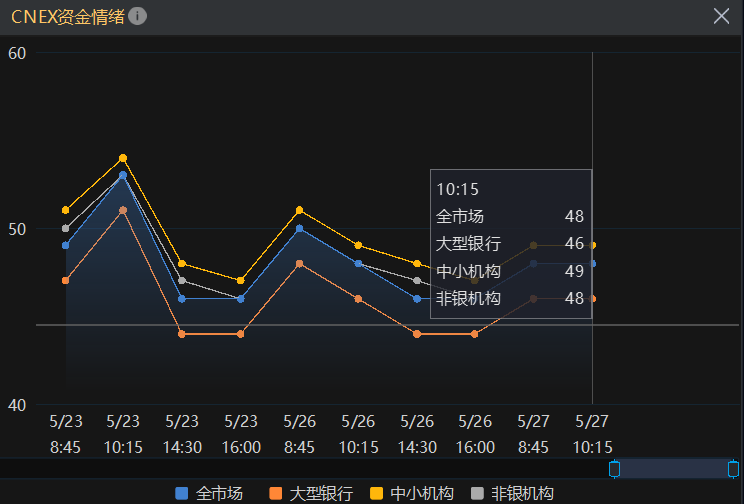

早盘央妈继续净投放呵护月末资金,资金面维持平稳。机构方面,银行和基金早盘净买入,但午后基金转为净卖出。

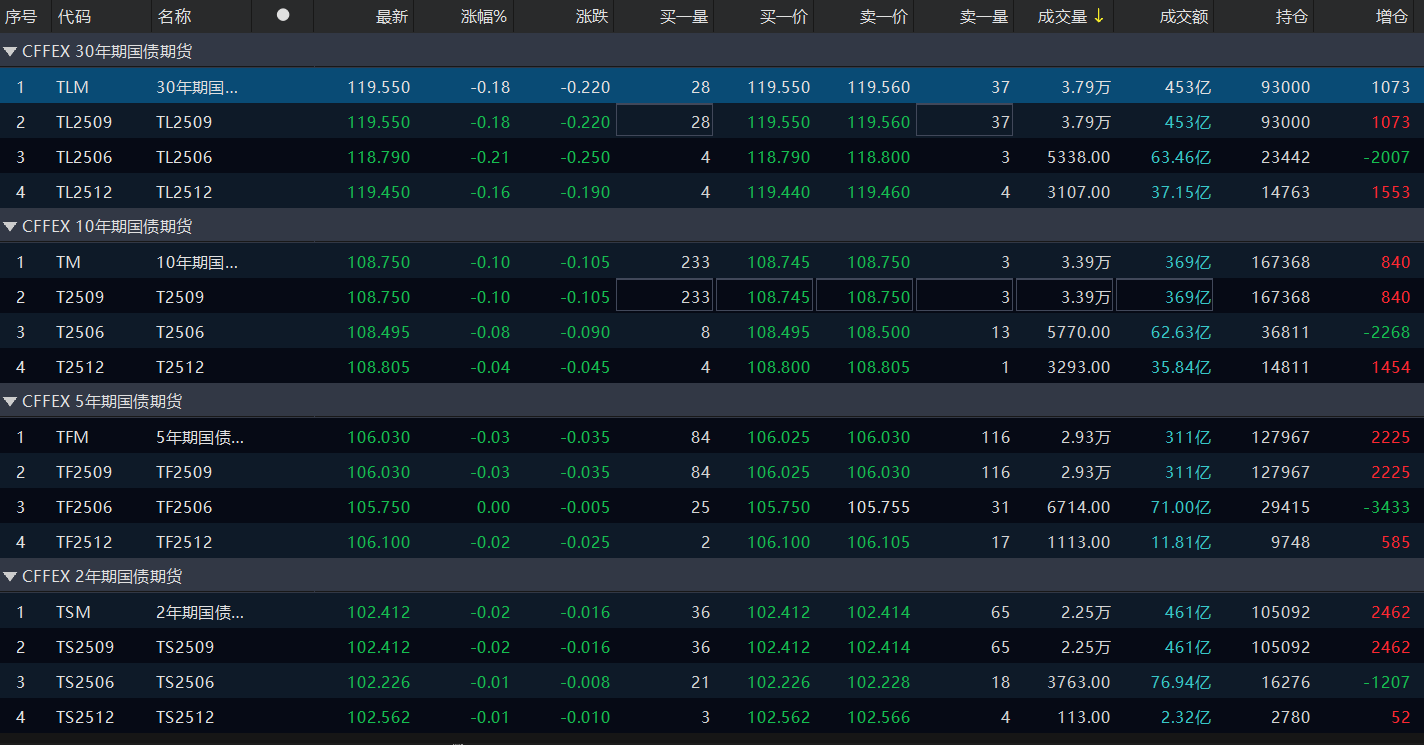

利率债多数调整,信用债也仅剩票息较高的中长久期和中低等级(信用下沉)方向受买盘追捧,继续有所表现。中高等级及短久期信用债在利差连续压缩后遭遇阻力,这点之前也提醒过。银行一级存单继续提价发行,造成二级市场收益率同步上行。

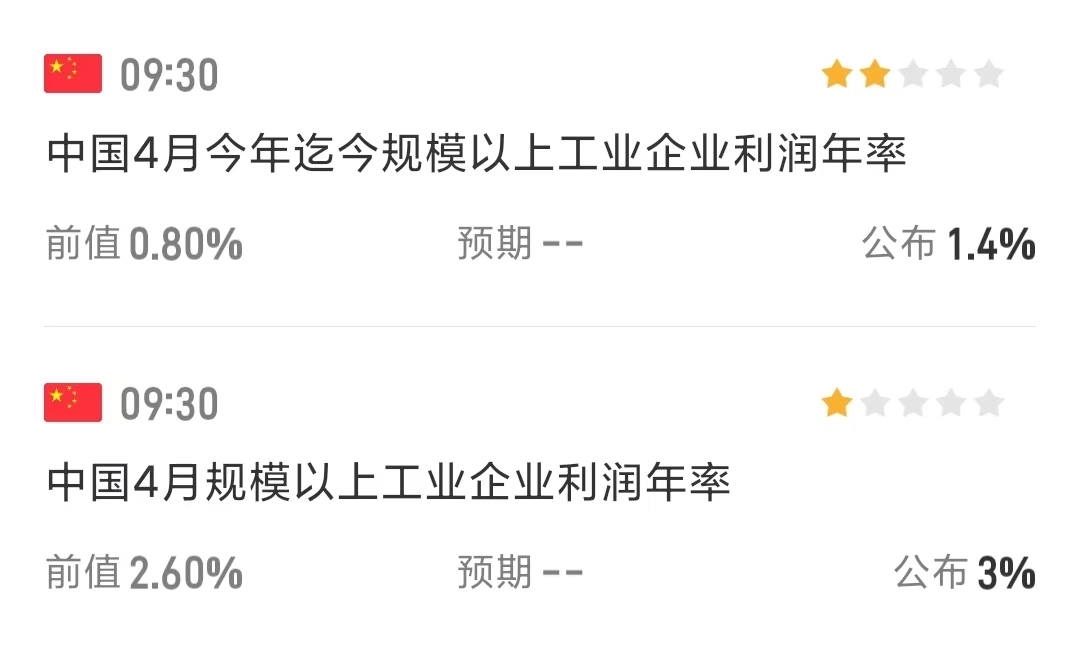

股市方面,早间公布的4月工业企业利润率环比好于上月,连续三个月持续回升,数据公布后股市却掉头下行。结构性看,外资和私营企业高增,国企回落。总体营收继续回落,利润率的增长可能更多来源于成本下降及汇率升值,未来前景仍存隐忧。

组合跟踪:

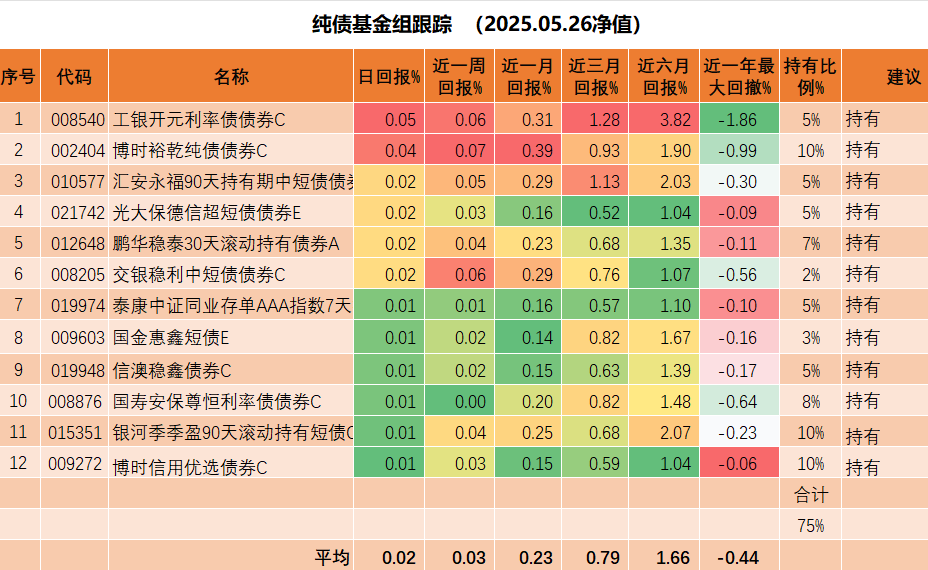

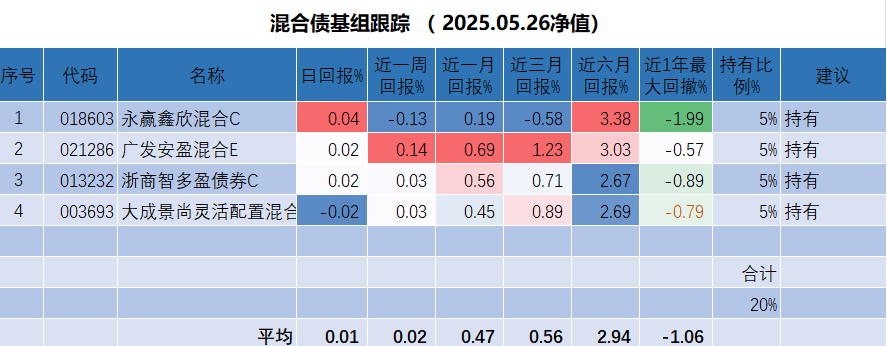

昨天组合中纯债部分和混债部分均小涨,表现好于预期。今日纯债方面小幅回调。股市方面小幅回调,个股大致涨跌各半,可转债小幅回调。预计今日纯债部分持平或微跌,混债部分小幅回撤。

操作策略:

目前债市的震荡和股市回调在短期内可能延续,周六的PMI数据较为关键。央妈呵护下,月末资金预计不会太紧。观察机构对6月债市的看法,也是中性偏多,认为6月仍有利率下行机会的机构占多数,信用债方面多数机构看好中低等级城投债的机会。乐观之余,也应警惕观点过于一致带来的风险。

当下的市场交易难度增大。信用债一波顺畅行情后,可能转入震荡。组合继续保持稳健均衡持仓,择机而动。等待一个震荡中的快速回调的机会。

$汇安永福90天持有中短债A(OTCFUND|010577)$

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

追加内容

本文作者可以追加内容哦 !