今天CXO板块大爆发,指数大涨4 %,已经完全修复4月初关税导致的大跌。睿智医药20%涨停,成都先导、美迪西、联化科技、昭衍新药涨停或者涨超10%。

消息面,2025年美国临床肿瘤学会(ASCO)年会,即将于5月30日至6月3日期间,在美国芝加哥举行。按照之前公布的大会摘要,中国药企多项研究成果入选,将有71项原创性研究成果入选口头发言环节。

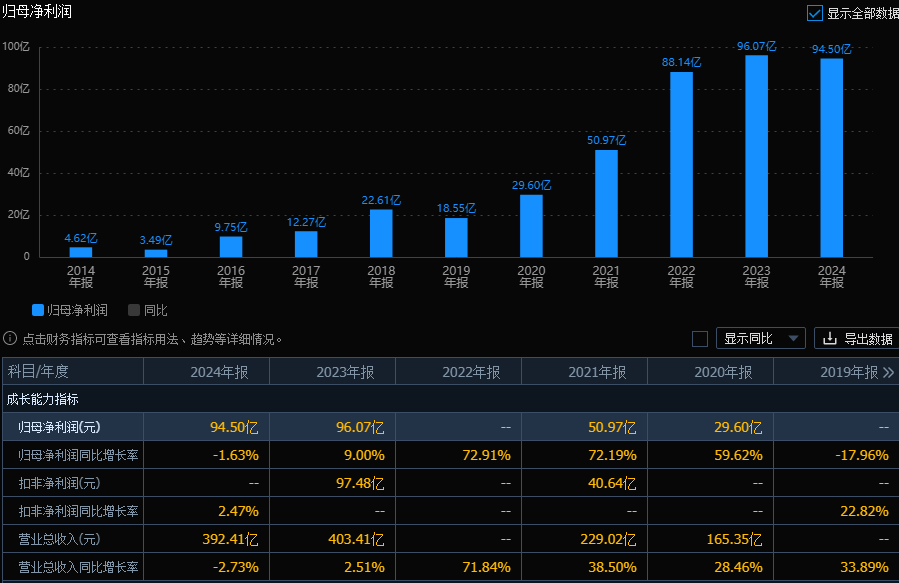

其中,中国生物制药有12项临床研究入选,公司“得福组合”(贝莫苏拜单抗+安罗替尼胶囊)一线治疗局部晚期或转移性鳞状非小细胞肺癌(sq-NSCLC)Ⅲ期临床研究数据头次公布,并头对头击败对比药物。

科伦药业控股子公司——科伦博泰将公布六项临床研究成果;迪哲医药自主研发的两款源头创新产品DZD8586和DZD6008将于分别展示3项新研究进展;亚盛医药将公布APG-2575(lisaftoclax)治疗多种血液系统肿瘤和APG-115(alrizomadlin)治疗实体瘤的临床研究新进展。随着报告内容将公布,或将再次引燃创新药热潮。

CXO:业绩回暖,股价还在低位

美联储降息周期下,Biotech融资回暖,创新药被市场资金持续关注。创新药这段时间已经涨了不少了,CXO是创新药上游,大部分CXO公司股价还处在比较低的位置。

申万医疗研发外包行业一共29家公司,药明康德是行业绝对龙头,康龙化成、泰格医药、凯莱英、九洲药业为第二梯队公司,都属于行业头部公司。

2024年头部CXO企业营收同比增速恢复至15%-25%,新签订单金额同比增长+20%-30%(2023年负增长),2025年一季度业绩增速进一步提升,新增订单延续高增长,行业已出现温和回暖迹象。

CXO行业最大的不确定性在于美国的制裁问题。CXO行业头部公司大部分收入来自美国,虽然去年的生物法案只是虚惊一场,但“懂王”的脑回路是正常人无法预测的,谁也不知道以后会不会再整出些什么幺蛾子来。要是你打算配置,那你就要做好可能会被制裁的心理准备。

1、药明康德

一年豪赚100亿的绝对龙头

药明康德是全球领先的"一体化、端到端"的新药研发服务平台,药明系(生物+康德)在2023年挤进全球Top3俱乐部。公司2024年利润近100亿,是A股前十大最赚钱的医药股里排名第二位的公司,之前有文章详细介绍过。

一年豪赚100亿的绝对龙头,一季度利润暴增89%,今年估值不足15倍PE

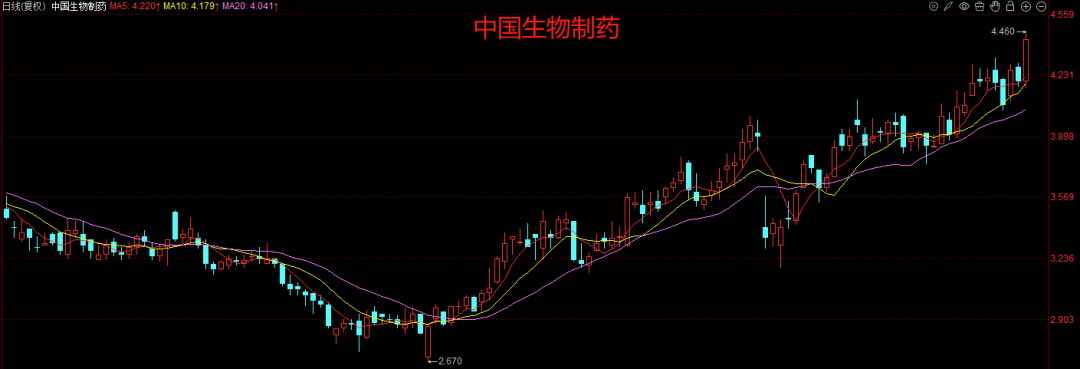

公司股价2021年最高168,去年最低跌到35,现在64附近,整体看,目前股价还在相对较低的位置。

2025业绩复苏

药明康德2024年业绩平稳,实现营收392.41亿(-2.7%),剔除新冠商业化项目后同比增长5.2%,归母净利润94.5亿(-1.6%),扣非归母净利润99.89亿元(+2.5%),经调整Non-IFRS净利润105.8亿(-2.5%)。其中,第三季度和第四季度连续2个季度收入实现同比10%以上的增长。

公司2025年一季度业绩明显回暖。第一季度营收96.55亿,归母净利润约36.72亿,分别同比增长21%和89%(卖了部分药明合联的股权),扣非净利润23.3亿,增长14.5%。其中,公司第一大业务,占比74%的“化学业务”增长了32.87%。

估值分析

公司大概1800亿市值,对应19.7倍PE,16.7倍PE-TTM。公司估值最高时超过160倍PE,最低时12倍PE,历史平均估值是48倍PE。目前市盈率估值处于历史较低位置,仅高于历史上 10% 的时间。

2、九州药业

领先的CDMO企业

九州药业是CXO行业中的CDMO公司,主要给制药公司、生物科技公司等提供医药定制研发和生产服务。

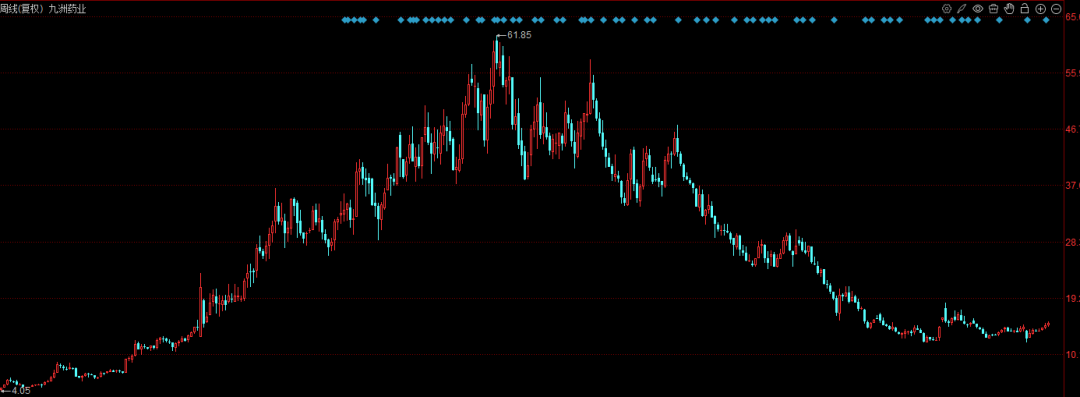

公司股价2021年最高价时接近62块,去年最低价大约12,目前在15附近。股价处于相对较低的位置。

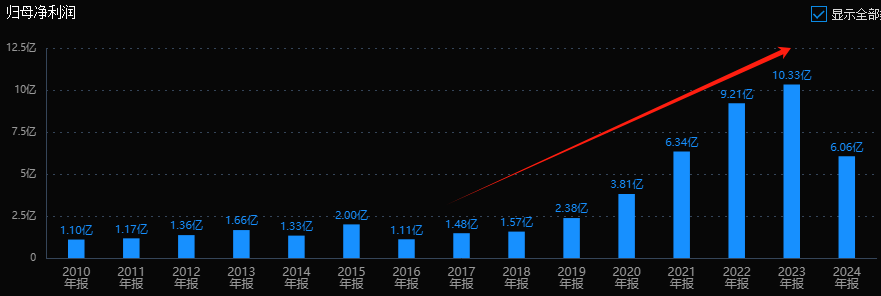

公司历史业绩持续增长,2019到2023年快速增长。

2024年收入51.6亿,同比下滑6.6%;净利润6.1亿元下滑41%;扣非净利润5.9亿,下滑42%。2025年一季度营收14.9亿(+0.98%),净利润2.5亿(+5.68%),扣非2.51亿(+7.17%),收入延续增长趋势,利润重新增长。

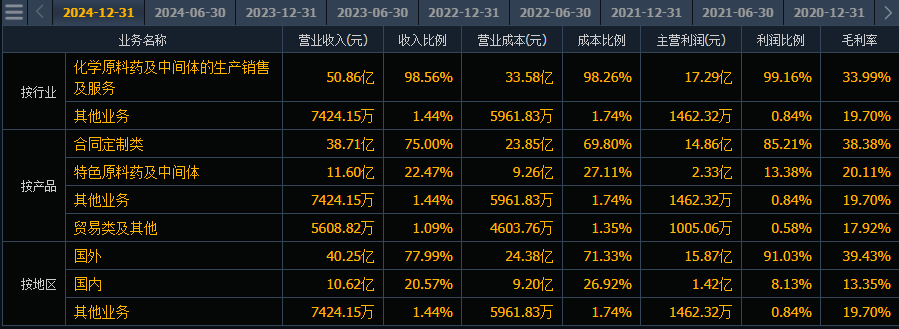

2024年,公司合同定制类CDMO业务收入38.7亿,占整体收入75%;毛利率38.4%。2024年,原料药CDMO承接35个商业化项目、84个临床III期项目、1026个临床I/II期项目;制剂CDMO为70余家客户的百余个制剂项目提供服务。全年新增项目数同比增长14%,合同金额同比增长20%。

持续产能扩张

公司通过“内建+外延”方式持续加大研发及产能建设,持续推进全球化研发能力布局和先进产能布局。

2024年九洲药业(台州)一期部分项目投入使用,已取得药品生产许可证;新增制剂研发实验室,扩大制剂业务承接能力;原料药喷雾干燥生产车间投产,并完成OEB5级生产线扩建。公司2024年还在日本、德国投建研发服务平台,日本公司已承接多个CDMO项目,德国公司已正式投入运营并承接相关业务。

估值分析

公司目前约130亿市值,对应22倍PE。公司历史最高估值超过110倍PE,近十年平均估值为53倍PE。目前市盈率估值处于历史较低位置,历史估值分位大概是15%。市场一致预期公司2025年利润为8.73亿(中值),对应今年估值不到15倍PE。

3、美诺华

与默沙东深度合作

公司最高股价是22年的61.7,最低是去年的10块附近,目前15左右。目前股价也处在相对较低的位置。

公司本来是做原料药中间体的,之后拓展了制剂和CDMO业务。核心产品覆盖心血管、中枢神经、抗病毒、降血糖、胃肠消化道等治疗领域,是国内出口欧洲特色原料药品种最多的企业之一。

2021年,公司与大型跨国制药企业默沙东在宠物药、兽药、动物保健领域签订了十年期CDMO战略合作协议。为了提升CDMO实力,公司100%控股宣城美诺华,同时又募集近7亿给宣城美诺华扩大产能。

深度绑定国际大客户

公司与默沙东及SunPharma的合作已经初见成效,与大客户的深度合作有望为公司带来持续订单。

公司在降脂药,降糖药等领域成功进入印度第一大制药公司,全球第四大仿制药公司SunPharma的合格供应商目录,。

MSD2021年一期项目的9个产品开发和验证生产正常推进,其中2个产品处于注册文件递交阶段并取得研发创新项目订单;MSD第二期签订的3个产品均已于2024年内启动开发工作。

业绩恢复良好

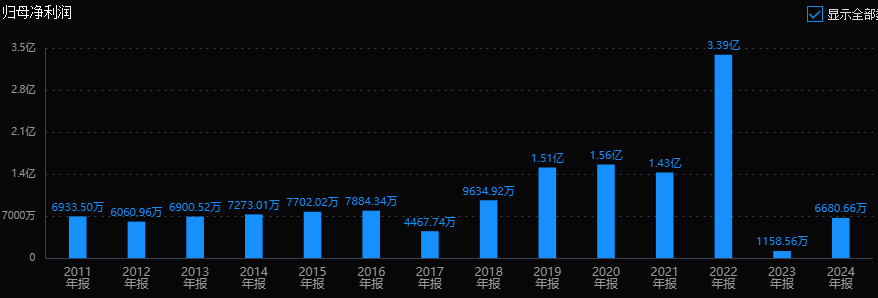

公司历史成长性一般,2022年利润爆发主要是受益疫情。公司为辉瑞供应 Paxlovid(奈玛特韦)原料药及中间体。2023年新冠红利消退,默沙东抗病毒药物中间体订单被取消,公司2023年业绩大幅下滑。

公司2024年利润恢复性增长了477%,25年一季度利润继续增长51%,业绩恢复良好。随着公司新建产能开始释放,制剂产能将迅速爬坡。公司自营制剂业务有望通过国采续约、省采等加速放量,带动业绩稳定增长。

估值情况

目前公司规模还非常小,市值仅30亿左右,估值为50倍PE,估值处于中高位。公司一季度利润增长51%,市场一致预期公司2025年利润达到1.66亿(中值),对应今年估值约19倍PE。

本文作者可以追加内容哦 !