$兴森科技(SZ002436)$ 投研邦文章

半导体国产替代,再落下关键一子。

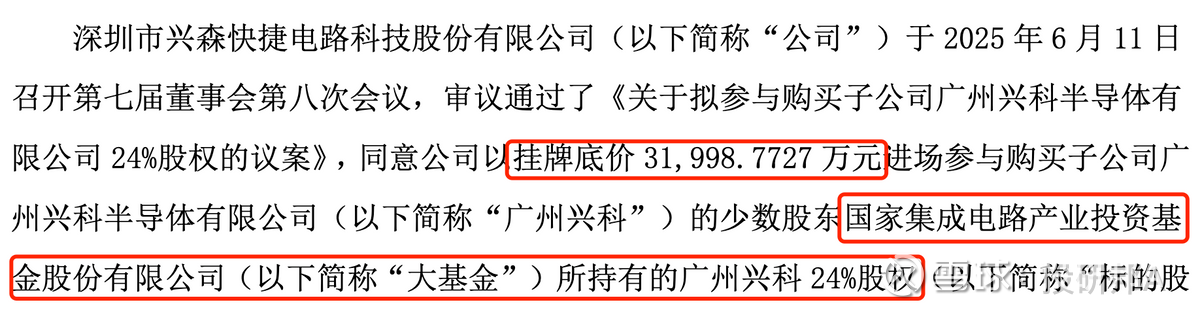

6月11日,兴森科技宣布以3.2亿元收购国家大基金持有的子公司广州兴科24%股权,交易完成后持股比例将升至90%。

这一动作瞬间在行业内激起千层浪,然而鲜有人知的是,在这看似果敢的决策背后,是兴森科技业绩亏损、现金流紧绷的困境。

如今,兴森科技短期债务与现金储备已逼近红线,却仍豪掷3.2亿收购亏损子公司。

要知道,广州兴科可是国家大基金在基板领域的唯一布局。这枚棋子的落下,究竟是不计后果的豪赌,还是其在国产替代浪潮中的战略升级?

负债重压下的孤注一掷

从财务数据来看,兴森科技此次收购绝对算得上背水一战。

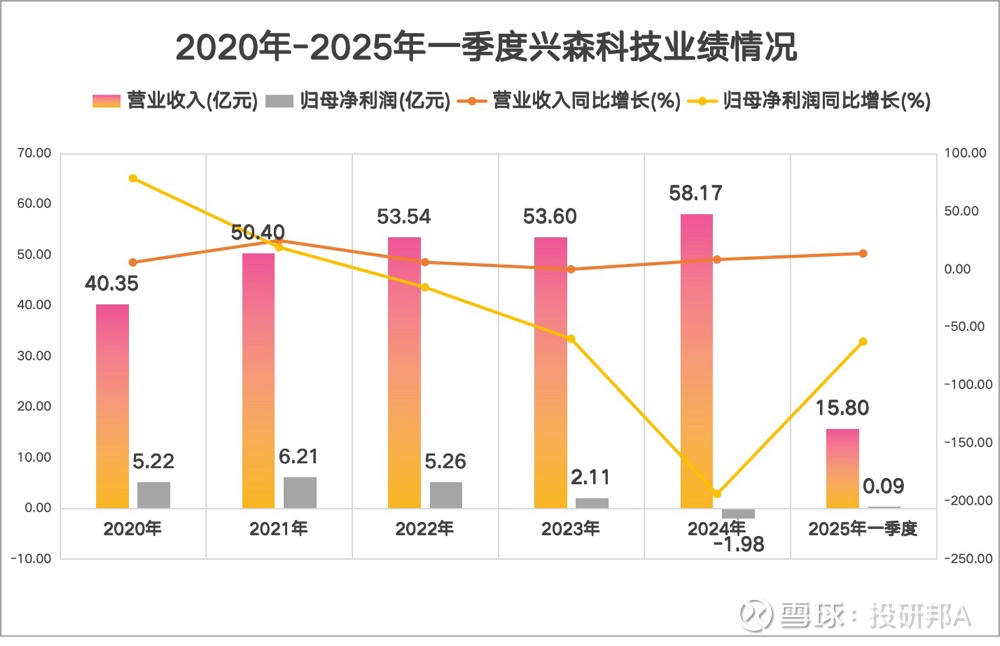

2024年,公司虽实现营收58.17亿元,同比增长8.53%;但归母净利润却亏损1.98亿元,同比大幅下降193.88%。

到了2025年一季度,即便公司营收同比增长13.77%且环比增速创近5季新高,净利润也仅937万元,同比下滑仍超60%。

深入剖析亏损原因,可以发现兴森科技背负了三座“财务大山”。

2024年,公司耗资7.34亿巨资投入的FCBGA封装基板项目研发、子公司宜兴硅谷因客户结构失衡和产能利用不足造成的1.32亿亏损,以及广州兴科自身7070万元的经营亏空。

对于兴森科技来说,更严峻的是债务危机。

2025年一季度,公司的短期借款4.69亿、一年内到期非流动负债10.55亿,而账上货币资金仅有10.38亿,连覆盖短期债务都捉襟见肘。

债务的重压,具象为利息的重负。兴森科技的利息费用像吸血的蚂蟥,2025年一季度高达4000多万,2024年全年更是吞掉1.6亿利润。

那么,兴森科技为何在生死线边缘仍要豪掷3.2亿?

因为广州兴科是国家大基金在封装基板领域唯一投的项目,关系到国产半导体封装技术能不能突破。

而且董事长邱醒亚的过往经历,早已揭示了这场收购的底层逻辑:他从来不是在“赌钱”,而是在赌技术突围的必然性。

邱醒亚的攻坚基因

回顾董事长邱醒亚的商业生涯,经常都是在危机中寻找转机。

1998年,他接手濒临破产的广州快捷线路板厂,以“24小时快速交付”的创新模式,将企业打造成全球PCB样板龙头。

但真正体现其“攻坚者”形象的,是2012年那场持续5年、亏损近10亿元的IC封装基板豪赌——当PCB业务年营收超20亿元时,他力排众议押注高端封装领域,前三年零订单的绝境下,最终在2017年实现技术突破,填补国内半导体封装空白。

此次收购广州兴科,正是邱醒亚“用短期亏损换长期垄断”战略的延续。

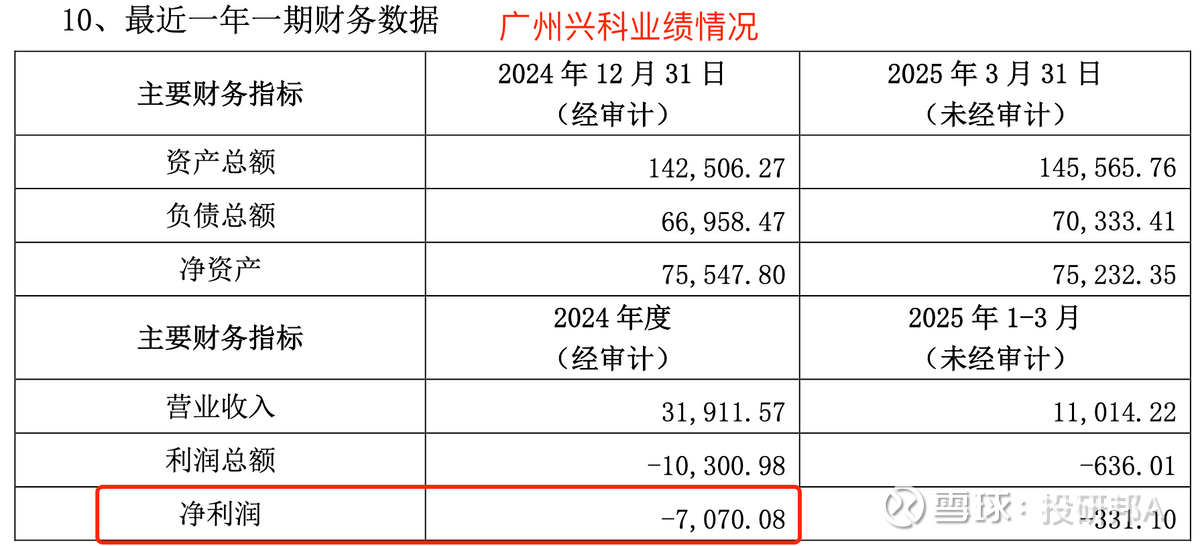

尽管广州兴科2024年营业收入3.19亿元,却伴随7070.08万元的亏损,2025年一季度仍未扭亏。

但在邱醒亚眼中,看到的不仅是子公司的短期亏损,更是国家战略与企业技术的深度契合。这家被国家大基金唯一押注的基板企业,承载着国产FCBGA封装技术突破的使命。

从数据来看,兴森科技半导体业务2024年毛利率-33.16%,其中FCBGA封装基板项目尚未实现大批量生产,人工、折旧、能源和材料费用投入较大致亏。

其实,这也不必太过焦虑。

毕竟,这可能是兴森科技2012年历程的重演,当年IC封装基板前三年亦无订单,如今已成为存储芯片封装核心供应商。

目前广州兴科已启动扩产,计划将产能提升至3万平方米/月,纳入公司长期战略版图。

押注FCBGA封装基板

若将视角从财务数据转向技术布局,更能理解邱醒亚为何在资金链承压时仍斥资3.2亿元落子。

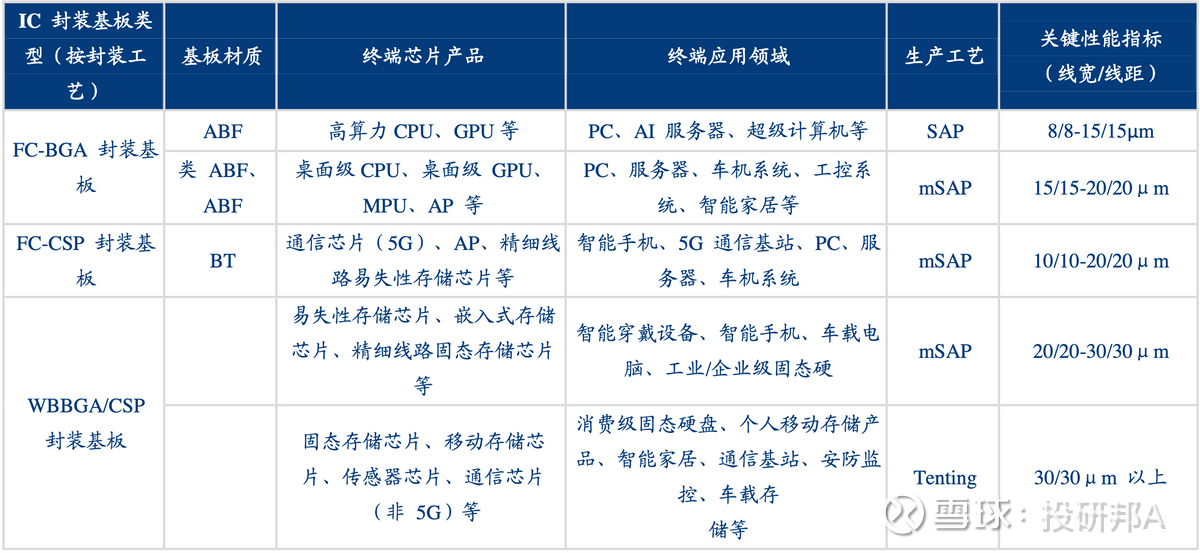

FCBGA封装技术堪称芯片“超级心脏”,能提升集成度、传输速度并散热,是AI服务器、5G基站等核心部件的关键,已被列为国产化重点突破方向。

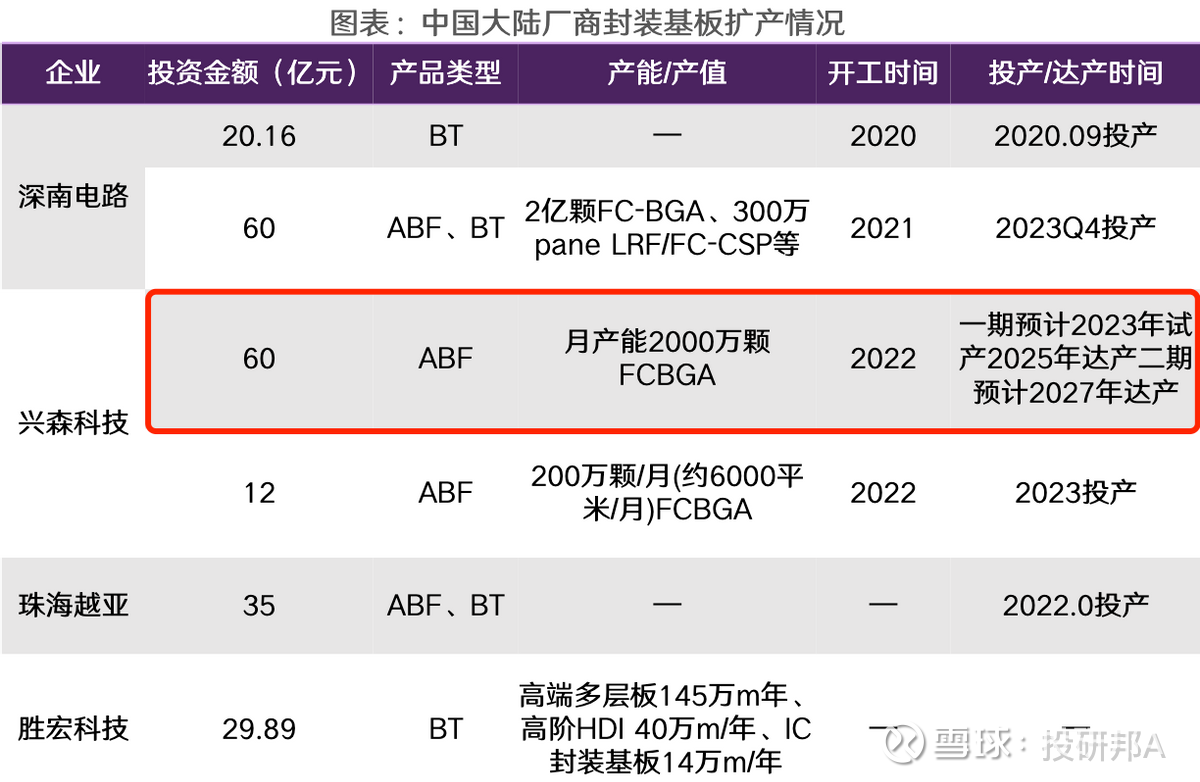

作为FCBGA封装基板标配的ABF载板,技术壁垒极高,目前国内企业全球市占率不足10%,仅兴森科技、深南电路及珠海越亚具备ABF载板产能扩充能力。

在邱醒亚的战略版图中,对FCBGA封装基板的投入堪称“豪赌中的豪赌”。

兴森科技深知,突破这项“卡脖子”技术,就是赌上中国半导体的未来。为此,它砸下60亿建设广州、珠海两大FCBGA基地。

如今,技术突破终于落地。

目前,兴森科技已实现20层及以下FCBGA封装基板的量产能力,最小线宽线距达到9/12μm,高层板良品率超85%,低层板良品率超90%。

一旦进入规模化生产阶段,参照深南电路同类项目40%左右的毛利率水平,兴森科技当前-33.16%的半导体业务毛利率将迎来显著提升,成为业绩增长的重要跳板。

更关键的卡位,在于和华为算力战略的深度绑定。

作为国内唯一具备多层ABF载板量产能力的企业,兴森科技已通过技术壁垒锁定华为供应链。

其珠海一期与广州一期合计72亿元产能项目,全部针对华为昇腾芯片定制化设计,2025年满产后可满足昇腾芯片约50%的基板需求。

当前,台湾欣兴仍是昇腾910系列ABF载板的主力供应商,而兴森科技已实现14层以下载板(涵盖kp、310、710等型号)的批量供货。针对910系列核心的18层及以上产品,正处于关键验证阶段,有望实现从技术突破到量产的"0到1"跨越。

广州兴科的扩产计划,更成为其抢占全球市场份额的关键落子。

结语

“中国制造要撑起一片天,我希望自己成为其中一支杆子。”

这句邱醒亚的初心告白,在3.2亿收购款的决策中显得格外清晰:作为国家大基金在基板领域的唯一布局,广州兴科24%股权的价值早已超越了财务数字,成为其国产替代战略中必须拿下的关键环节。

此次收购并非终点,而是兴森科技在半导体版图上的新起点。邱醒亚用25年证明其化“不可能”为“可能”的能力;而这次,他赌的是中国半导体产业的未来。

本文作者可以追加内容哦 !