文丨燕梳志 编丨半梳

过去几年,财险行业掀起一股“非车险转型”浪潮,不少中小公司高喊“弃车抢非”,试图摆脱对车险的依赖,寻找新的增长点。

然而,从实际情况来看,这场转型更像是一场集体幻觉——车险仍然是财险行业的核心支柱,而非车险的所谓“蓝海”,早已被头部险企瓜分殆尽。

大多数中小公司既无资源,也无能力在非车险领域真正立足。

那么,这场非车险转型的浪潮,究竟是行业升级的必然趋势,还是一场被过度炒作的战略误判?

1

-Insurance Today-

三张大表证伪

中小财险公司“弃车抢非”转型战略

判断过去几年高喊“弃车抢非”口号的众中小财险公司到底转型成功没有,可从非车险发展宏观趋势和中小财险公司非车险发展微观现象和案例来分析。

先看一组非车险业务发展数据:

再看一组非车险效益经营数据:

最后,再呈上一个行业报道:

有媒体报道,2024年,在50多家布局健康险的财险公司中,近40家公司健康险业务承保亏损,占比约七成。

如,富德产险2024年健康险保费收入0.54亿元,承保亏损0.11亿元;中路财险健康险原保费收入4.02亿元,承保亏损0.41亿元;安诚保险健康保险保费收入11.59亿元,承保亏损0.87亿元;亚太财险健康险保费收入4.55亿元,承保亏损0.95亿元;众诚保险健康险保费收入1.09亿元,承保亏损0.6亿元…

透过上述数据和报告,我们可以得出2024年中小财险公司非车险以下发展趋势:

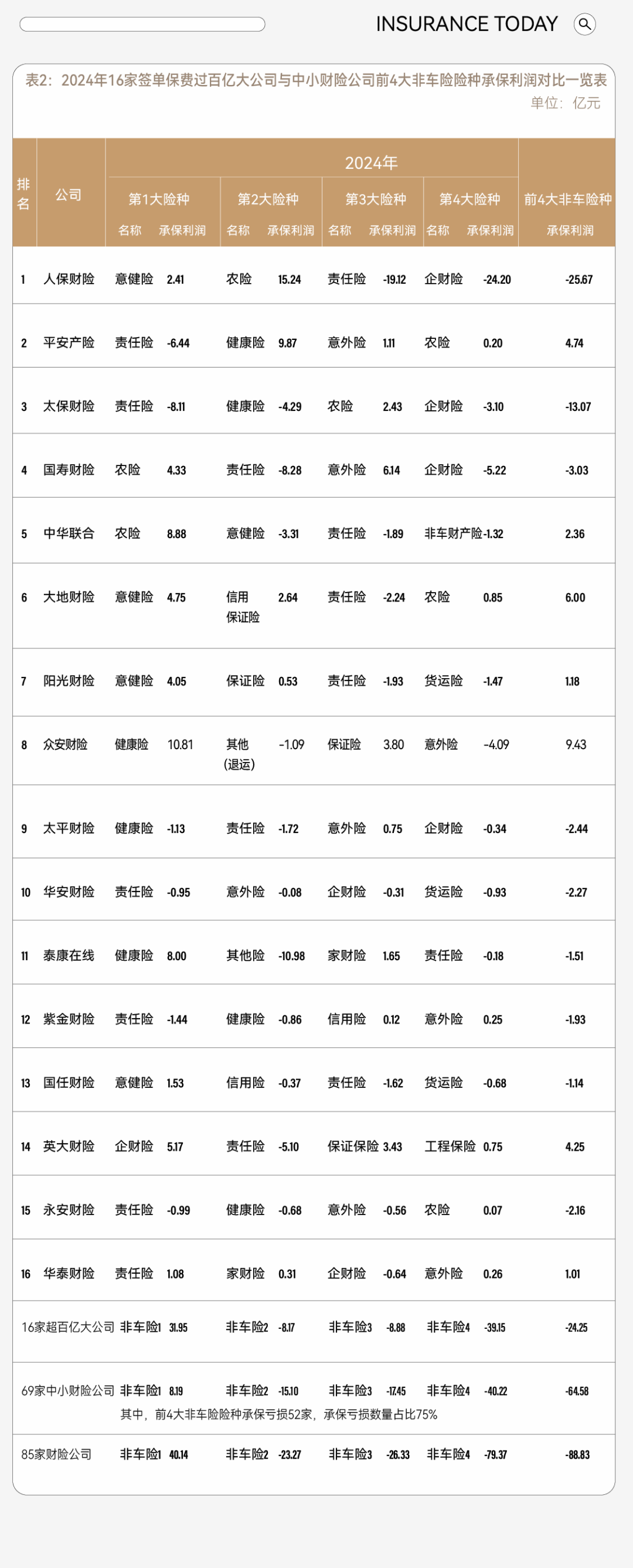

趋势:增速低于大型公司。2024年,69家中小公司非车险保费增速为6.69%,而16家全险种签单保费规模超百亿大公司非车险保费增速更快,为7.85%,高于69家中小公司非车险保费增速1.16个百分点。

趋势:增量贡献占比低于自身非车险市场份额。2024年,85家财险公司非车险保费增量为545.33亿元,其中69家中小公司非车险保费增量为61亿元,增量贡献占比为11.18%,低于2024年自身非车险市场份额1.89个百分点。

趋势:效益塌陷。一方面,从绝对亏损额来看,2024年,85家财险公司前4大非车险承保亏损88.83亿元,其中69家中小公司承保亏损64.58亿,占全行业非车险承保亏损的72.94%,亏损额比16家大公司还高40.33亿元。

从承保亏损公司占比看,69家中小财险公司中,前4大非车险险种承保亏损52家,承保亏损数量占比75%;另一方面,从众财险公司纷纷押注的短期健康险经营来看,2024年,在50多家布局健康险的财险公司中,有近40家公司健康险业务承保亏损,占比约七成。

2

-Insurance Today-

透过微观现象再度证明

非车市场实为巨头游乐场

中小公司不过是“用短板搏命”

事实上,如果从微观层面观察中小财险公司的非车险发展,我们可以发现,不少中小公司尝试发力非车险,但成功者寥寥。

现象一:信用保证险陷阱下的长安责任保险

2007年成立的长安责任,是行业首家也是唯一一家冠以“责任保险”之名的财险公司。在原建设部的牵头下,长安责任保险重点进军居民住宅质量、医疗责任保险、校园责任险等涉及民生的责任保险项目,并且相继为多家地产公司提供了“房屋建筑工程质量责任保险”、“房屋建筑工程质量责任保险”等创新责任险,还承保过高额的食品安全责任保险。

原本,长安保险凭借其前瞻性的互联网战略布局,本应在数字化保险领域独领风骚。然而,由于一次对信保业务的误判,公司经历了从高峰跌落至低谷的剧变。

数据显示,从2017年—2023年,长安保险的年度净亏损分别为1.95亿元、18.33亿元、0.58亿元、1.31亿元、1.13亿元、4.68亿元及7.66亿元,连续七年的亏损总额累计高达35.64亿元。

偿付能力方面,更是双双触底。截至2023年第3季度末,长安保险的综合偿付能力充足率和核心偿付能力充足率分别跌至惊人的-132.48%。在风险综合评级评价方面,长安保险连续六个季度被评定为D类。

现象二:中小财险公司普遍身陷健康险经营困局

中小公司健康险保费规模普遍较小,且缺乏医疗数据、渠道和议价能力,难以形成规模效益。大型公司特别是平安财险,依托“医保科技风控”模型,形成较强的健康险风险筛选和后续理赔管控能力,与中小公司形成巨大的代际差。

媒体报道,“2024年,50多家经营健康险的财险公司中,就有40家承保亏损”,这无疑是上述中小财险公司普遍身陷健康险经营困局的一个生动佐证。

现象三:资源型业务壁垒

笔者在行业内部交流得知,某中型公司竞标某省农险项目,因缺乏县级服务网点被直接否决。

政保类的工程险、环责险、安责险、农民工工资履约保证保险、投标保证保险等业务高度依赖政府合作和行业资源,且需要较高的配套服务支撑。

而中小财险公司在服务网点和非车险专业人才队伍、技术能力明显不足。

事实上,上述政保类业务大多数中小财险公司很难凭借自身资源和实力在全国范围内实质性介入。

综上,从行业宏观趋势和微观层面中小财险公司非车险发展困境我们会发现一个残酷真相:

尽管2024年85家财险公司非车险全年签单保费增速(7.67%)高于车险签单保费增速(4.18%),但非车险增量(545.33亿元)主要被年度签单保费规模过百亿的16家大公司攫取(484.33亿元,占比88.81%),且16家大公司的非车险增速(7.85%)也高于69家中小财险公司(6.69%)。

更为残酷的是,2024年中小财险公司前4大非车险险种承保效益全面塌陷。85家财险公司前4大非车险承保亏损88.83亿元,其中69家中小公司承保亏损64.58亿,占全行业非车险承保亏损的72.94%。69家中小财险公司中,前4大非车险险种承保亏损52家,承保亏损数量占比75%,俨然成为非车险承保亏损的“绝对主力”。

可以说,众中小财险公司非车险转型不仅未达预期,反因盲目转型扩张加剧承保亏损。尤其当人保、太保、中华等巨头凭借政府资源与规模壁垒,平安凭借生态构建能力,几乎垄断非车险高地时,缺乏核心竞争力的中小公司,只能在低利润、高风险的碎片化市场挣扎求生。

事实上,过去几年高喊“弃车抢非”的中小财险公司,实质陷入一场集体幻想——非车险市场实为巨头游乐场,而中小公司的转型尝试不过是“用短板搏命”。

究其根本症结,则在于中小财险公司在行业进化过程中对自身竞争位势的认知偏差,导致其最终陷入“弃现金牛于荒野,逐亏损源如潮涌”的发展悖论。

3

-Insurance Today-

为什么说

车险才是被低估的行业“压舱石”?

最近几年,财险业坊间流行一种观点:车险增长见顶,非车险才是广阔的转型蓝海。然而,深入剖析行业本质,事实可能恰恰相反,车险作为行业“压舱石”的核心价值被显著低估。

车险:被低估的“现金牛”根基

事实上,车险绝非夕阳产业,而是支撑整个财险体系稳健运行的“现金牛”。这主要缘于其与非车险相比,具有以下特点、功能与优势:

一是无可替代的现金流生命线。车险的核心价值首先在于其提供极其稳定的现金流,是公司运营和投资的底气所在。

近万亿的保费体量(2024年车险保费收入9136亿元,市场份额54%),依旧是财险行业无可撼动的根基。鉴于车险高投保率、高续保率、低应收、快周转,商非险部分大额赔款预付消耗效应,以及农险长周期应收账款导致净现金常常为负的事实,车险的实际现金支撑作用远高于保费占比。

业界交流专业人士估计,车险约贡献了整个行业70%的经营现金流。某中型公司内部人士告诉笔者,如果完全砍掉车险业务,其现金流周转周期将从高效的18天骤然延长至97天。这种对现金流的绝对掌控力,是任何业务都难以比拟的根基。

二是规模效应与精细化运营的沃土。2023年车险承保利润在主要险种(车险、意健险、责任险、农险、信用保证险、企财险)中占比高达95%。

可见,历经综改淬炼,车险市场秩序改善,定价趋于理性,承保盈利空间虽被压缩,但仍是行业整体盈利的核心贡献者。其业务高度标准化,天然具备边际成本递减的特性。

这使得保险主体能够通过深耕细作、提升运营效率来持续优化盈利水平。规模不再是负担,而是转化为实实在在的成本优势和盈利潜力。

三是深度绑定的生态协同效应。事实上,车险并非孤立存在,它与庞大的汽车后市场(维修、配件、二手车交易等)深度绑定。

这种天然的链接为保险主体延伸商业模式、构建服务闭环提供了得天独厚的条件,是其他险种难以复制的生态优势。

四是穿越周期的韧性。车险业务展现出较强的抗经济波动能力。2024年,在复杂环境下,车险承保利润增速仍达101.41%,由2023年的90.35亿攀升至2024年的181.98亿。

反观非车险,以TOP3为例,2023年合计承保亏损24.2亿,2024年合计承保亏损0.9亿,尽管合计亏损额度大幅减少,但TOP3非车险合计承保依旧呈现亏损状态。

拥有较大非车险经营优势的TOP3尚且如此,其他众中小公司的非车险经营状况就可想而知了。可见,与非车险相比,车险更具有穿越周期的韧性。

4

-Insurance Today-

又为什么说

非车险是被高估的“转型蓝海”?

诚然,非车险领域充满想象空间,但将其视为中小公司轻易可得的“蓝海”,则是一种危险的误判。

现实是,非车险市场更像一个壁垒森严的“资源游戏”,貌似巨头们的专属战场。

如,人保财险凭借其深厚的央企背景和政府关系,以及遍布城乡的机构网络,在农险、社保补充、大病保险等高度依赖政府资源的领域近乎形成垄断;

太保则依托与地方政府的紧密合作和多年政保领域的深耕,在各类政保业务上建立了难以撼动的优势;

中华联合的农险基本盘同样根植于地方政府的支持体系和多年农险专业化的经验,再加上业内领先的产品创新,中小公司几乎无从切入。

即便是以市场化著称的平安,其在健康险领域的成功突围,也高度依赖其构建的庞大医疗健康生态和领先的科技能力,形成了独特的差异化壁垒。

行业真相:车险仍是中小公司的生存根基

对于众多中小财险公司,非车险领域的重重壁垒意味着它们往往只能“陪跑”。它们既缺乏巨头们的政府资源和人脉,也缺少支撑诸如信保、大型项目险等复杂非车险业务所需的海量数据和风控能力。

事实上,“蓝海”实为“红海”。表面上看非车险领域广阔,但真正具备规模效应和可持续盈利模式的细分市场,如大型商业财险、政府项目、优质健康险团体业务,早已被巨头瓜分殆尽。

留给中小公司的,往往是风险更高、竞争更激烈、盈利更难的“鸡肋”市场。非车险的“蓝海”,本质上是少数拥有特殊资源禀赋的巨头才能畅游的“专享海域”。

在此背景下,车险几乎是中小公司唯一能稳定贡献保费规模并有机会实现承保利润的核心业务板块。盲目追求非车险转型,脱离自身资源与风控能力,结果往往不是驶向蓝海,而是陷入亏损泥潭。

后记

车险从未失去价值

深耕车险生态

远比追逐虚无缥缈的非车险幻象更为务实

财险行业的竞争本质是资源与能力的竞争。对于大多数中小公司而言,车险仍是唯一能稳定经营的基本盘,而非车险并不是轻易可得的“转型蓝海”。

过去几年,市场风声过度妖魔化车险,盲目鼓吹非车险转型,导致部分中小公司战略误判。

事实上,车险的现金流、规模和生态价值依然无可替代。中小公司更应聚焦车险精细化运营,理性布局非车险而非在非车险的红海中血拼。

未来的赢家,不会是那些盲目追逐风口的公司,而是那些能在车险生态中找准定位、建立核心竞争力、并理性布局非车险的企业。车险,始终是财险行业真正的“看家险种”。

非车险市场的光环正在褪色。车险从未失去价值,只是回归正常与均值状态。当潮水退去,中小财险公司终将醒悟:深耕车险生态、提升风险减量服务能力,远比追逐虚无缥缈的非车险幻象更为务实。

毕竟,只有握紧车险这把生存钥匙,才有资格谈论诗和远方。

【今日保】已进驻以下媒体平台

今日头条 | 百度百家 | 腾讯企鹅号 | 新浪微博

和讯名家 | 金融界 | 东方财富 | 雪球 | 搜狐号

大鱼号 | 野马财经 | 网易号 | 知乎 | 一点资讯

抖音 | 微信视频 | 爱奇艺 | B站 | 快手 | 西瓜

本文作者可以追加内容哦 !