国内动力锂电行业经历2023-2024 年产能退潮后,头部厂商目前已有重启扩产趋势。同时,固态电池中试线将在2025年下半年陆续落地,材料和设备的定点成为行业关注重点。

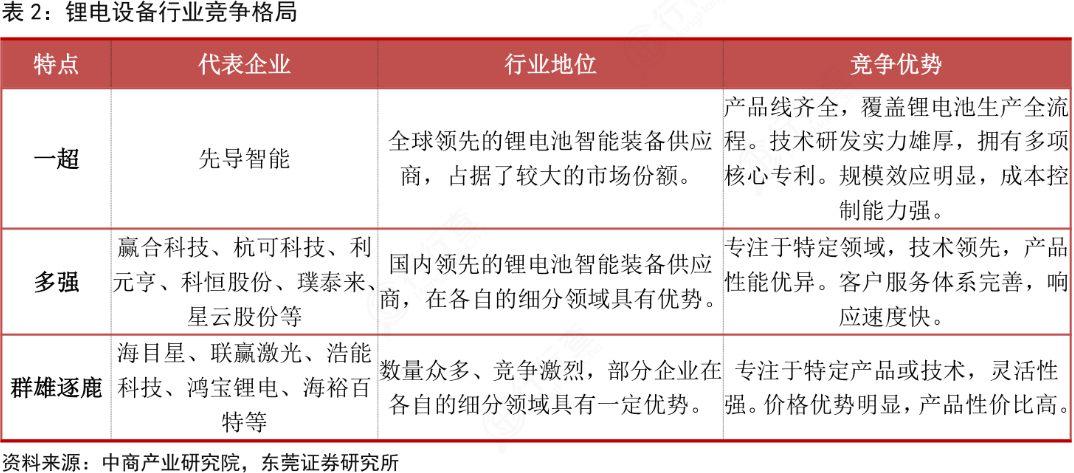

全固态电池单 GWh 产能对应的设备投资金额大概是传统液态电池的 2-3 倍,约为 4-6 亿元,成为最先受益的方向之一。目前锂电设备行业竞争格局清晰,呈现“一超,多强、群雄逐鹿”格局。先导智能为行业“一超”,“多强”则包括赢合科技、杭可科技、利元亨、科恒股份、璞泰来、星云股份等。一超已经分析过了,今天看看多强里的公司基本面情况如何。

赢合科技

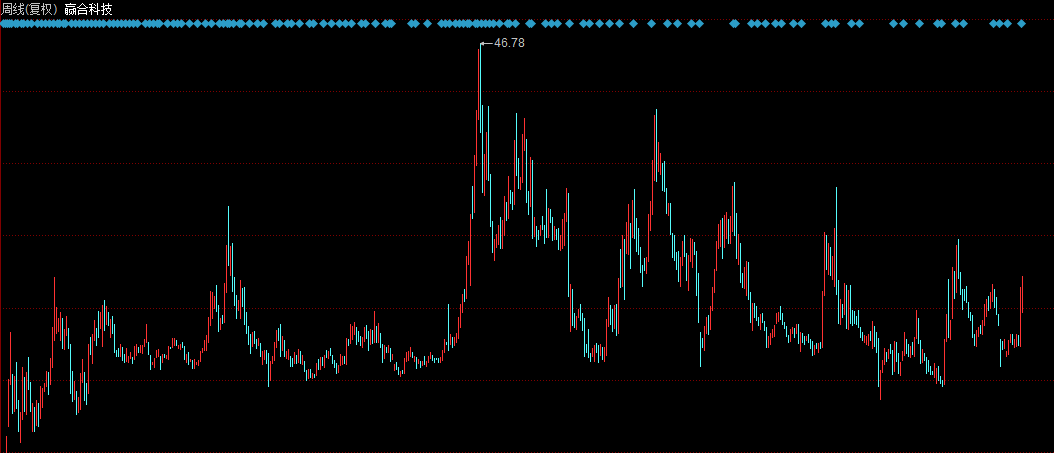

公司股价最高46块多,最低是12块附近。虽然股价一直在调整,但整体看是以16为下沿,做了个大箱体整理。今年4月份股价回到箱体下沿,6月中再次反弹,最近2周上涨了40%,现在22.6。

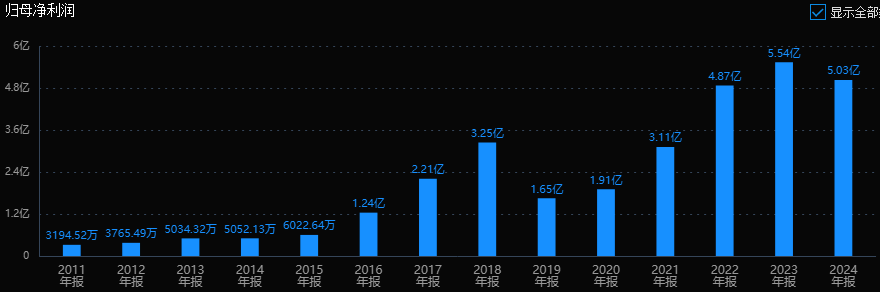

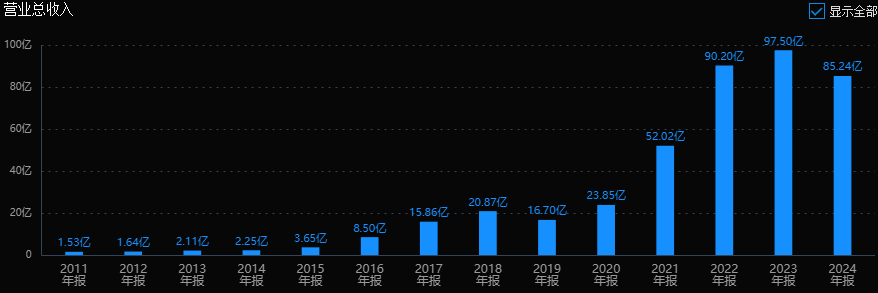

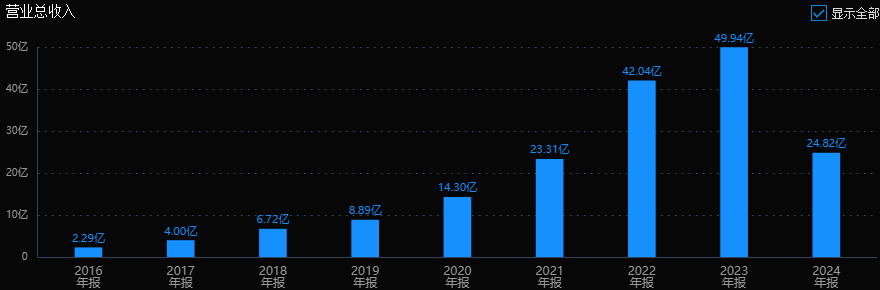

公司历史业绩有波动,但整体是向上增长。最近十年的利润复合年均增长率为25.6%,营收复合年均增长率更高点43.8%,成长性不错。

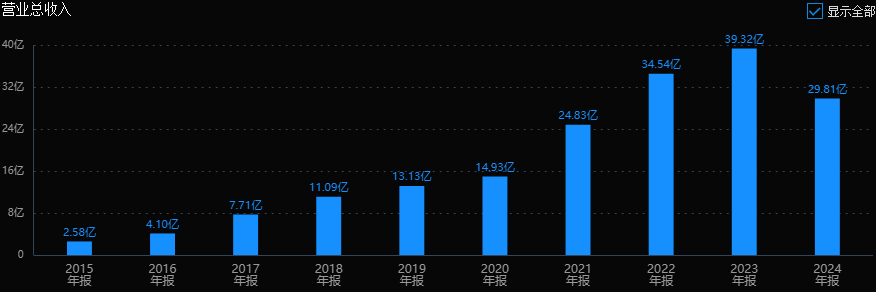

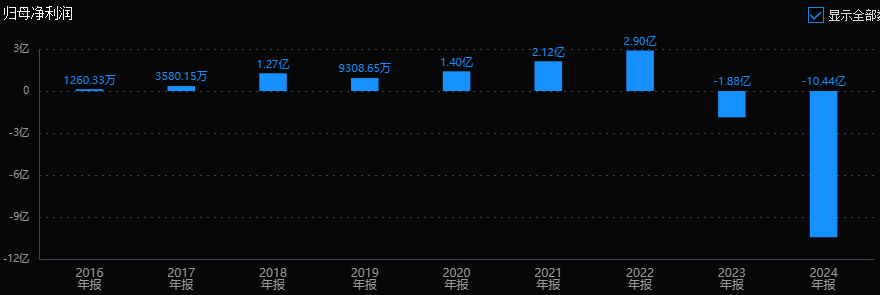

2024年,公司营收同比下降12.6%;净利润下降9.14%。2025年一季度营收13.38亿,同比下降28%,净利润0.15亿,同比下降90%。最近业绩出现超出市场预期的下滑。

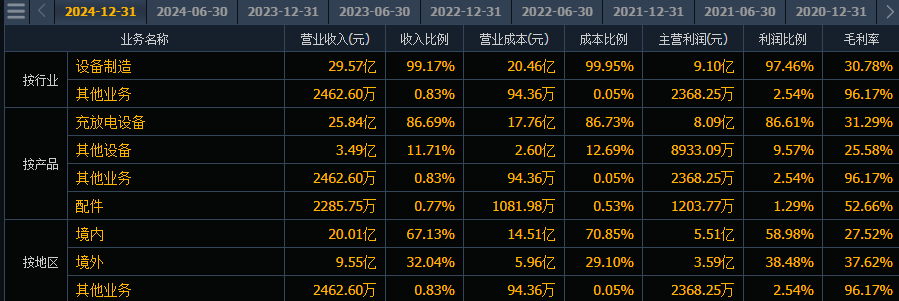

公司大约6成是锂电池设备收入,市场份额排第二,客户包括国轩高科、亿纬锂能等头部企业。

固态电池设备方面,公司2024 年推出了第三代干法搅拌纤维化+干法成膜全固态工艺。

大约4成收入被归入其他,主要是斯科尔电子烟代工业务,这个业务毛利率超过50%,远超锂电设备业务。

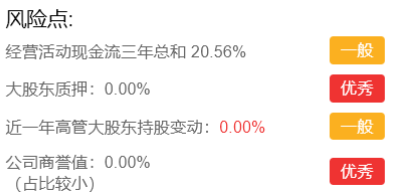

公司风险指标整体良好,没有大风险。目前接近150亿市值,29倍市盈率。市场一致预期2025年利润8亿左右,对应不到20倍PE。

对这家公司,首先要分析清楚一季度利润大幅下滑的原因,如果达不到增长的预期,按现在的估值情况是偏高的。业务上,公司除了锂电设备还有比较高比例的其他业务,电子烟业务才是现在的主要利润来源,这样就要两个业务都去分析才行。

杭可科技

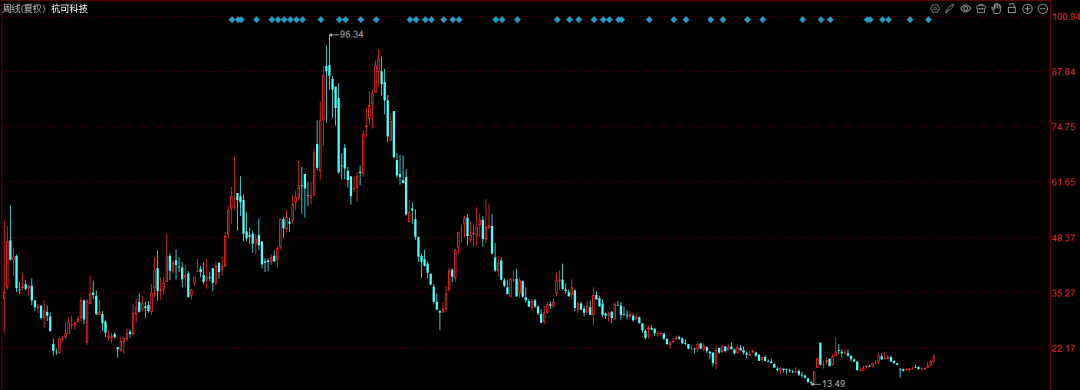

公司股价最高96,最低13.5,现在19.8。整体看,还在低位区域。

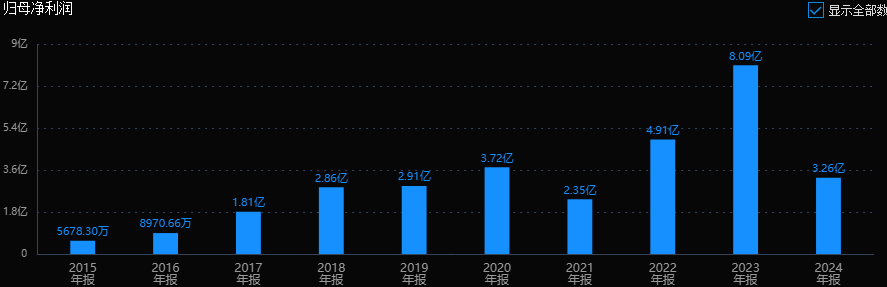

公司2019年上市时就有2.9亿利润,2024年才3.26亿。深入看,公司业绩高峰是2023年的8.09亿,4年时间大约增长了1.8倍,2019到2023年的利润复合增长率达到29%,营收复合增长率达到31.5%。这个增速还是非常不错的。

杭可科技2024年营收29.8亿元,同比下滑24%,净利润3.26亿,下滑59.67%。2025年一季度,营收6.8亿,下滑23%,净利润1.16亿,下滑33%。

公司去年和今年一季度业绩都下滑的比较厉害,主要原因是下游需求放缓,电池厂商验收周期延长,存货和应收账款计提增长。

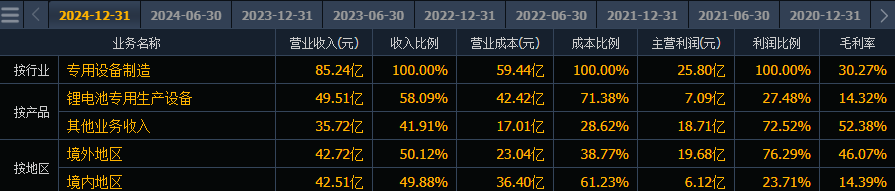

公司主要做的是锂离子电池生产线后处理系统,接近9成收入来自充放电设备。这类公司是我比较喜欢的,业务单一,分析起来也会更容易。

杭可是国内少数在全球锂电厂家服务中的龙头企业,客户包括韩国三星、韩国LG、韩国SK、宁德时代、比亚迪、亿纬锂能、国轩高科、欣旺达等。去年在欧洲取得德国大众在西班牙和加拿大的订单。

锂电行业复苏,海外市场是一个很重要的看点,杭可的设备出口德国、瑞典、法国、英国、美国、日本、韩国、马来西亚、新加坡、波兰、匈牙利等全球市场。随着欧洲及北美市场锂电池产能扩产,公司有望受益。

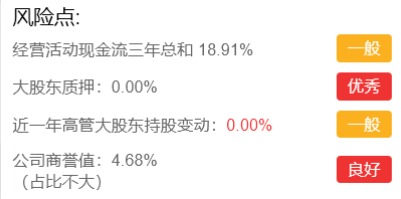

杭可的风险指标也整体良好,无大风险。现在市值接近120亿,36倍市盈率,要高于历史上29%的成长速度。市场一致预期2025年利润5.6亿(中值),对应21倍市盈率,这个估值还行。

公司整体看还行,业务集中,如果锂电设备行业复苏,对公司业绩恢复影响也会更大。矛盾点在于一季度业绩下滑,公司业绩拐点还要继续观察。

利元亨

公司股价从272跌到最低17附近,这个跌够惨的。目前42,最近一周上涨了接近35%。

公司2021年上市,2022年增长36%,之后就开始亏损了。2024年巨亏10亿,之前几年的利润都不够公司亏的。

不过公司今年一季度实现了扭亏为盈,利润0.13亿。经营性现金流净额1.18亿元,有改善趋势。

公司80%的收入来自锂电设备,主要产品是涂布机、极片激光处理机、辊压机、激光模切机、切叠一体机等。公司锂电业务包括消费锂电和动力锂电。5 月末消费锂电设备在手订单金额 15.9 亿,增长38%,占总在手订单的 32%。

固态电池方面,公司在2024 年中标第一条硫化物固态电池整线装备项目,现在已进入生产调试与参数优化阶段。按照公司在投资者互动平台的回复,公司已实现固态电池量产工艺全线覆盖,并攻克了高压致密化工艺、电解质和极片复合工艺、封装工艺和高压化成等关键技术和工艺。

公司的风险点在现金流很差,亏的那么厉害,现金流自然是好不了的。

公司现在70亿出头的市值,如果恢复到2亿利润,估值是35倍PE。市场一致预期公司2026年利润还不到1.5亿(中值),这个业绩预期对应的估值就比较高了。

公司股价最近表现强劲,还和公司服务器概念有关系。6月20日互动易平台信息,公司智能仓储业务订单金额从2024年0.6亿元跃升至2025年5月6.52亿元,中标AI算力服务器智能工厂项目,实现爆发式增长。

公司可参考的历史业绩数据不多,虽然一季度业绩有改善,但市场的预期并不高,对应估值比较高。具体的业绩情况还是要逐季度跟踪才行。相对来说基本面不如前面的公司。

本文作者可以追加内容哦 !