一、基本面:火电盈利释放与新能源转型的双重驱动

1. 业绩弹性兑现与短期波动

公司2025年半年度业绩预告显示,预计实现净利润1.8亿-2.2亿元,同比增幅达3600%-4423%,主要得益于煤价同比下降28%(标煤单价降54元/吨)及发电量增长7.37%。但第二季度单季净利润为-274.5万元,反映出季节性因素(如迎峰度夏前设备检修)及煤价短期波动的影响。分业务看:

火电业务:湖南入厂煤价仍为全国最高(铁路运输成本占比超30%),但长协煤覆盖率提升至85%,叠加容量电价补偿(每千瓦约0.3元),上半年火电毛利率回升至8%-10%。

新能源业务:清洁能源装机占比达30.05%(207万千瓦),娄底100万千瓦光伏基地贡献利润3.42亿元,成为核心增长极。

2. 政策红利与成本博弈

7月湖南实施新电价机制,尖峰电价达2.00582元/KWh(较平时段上浮60%),低谷电价0.45449元/KWh,峰谷价差达1.55133元/KWh,显著高于全国平均水平。公司13台火电机组满负荷运行,通过参与调峰辅助服务,预计夏季火电业务利润增厚1.2亿-1.5亿元。但需警惕印尼动力煤价上涨(5月环比涨12%)对成本的冲击。

3. 财务风险与战略投入

尽管上半年盈利改善,但资产负债率仍高达93.07%,流动负债263亿元,财务费用1.1亿元制约利润释放。公司近期通过非公开增发募资8.4亿元,并计划发行绿色债券置换高息负债,预计降低财务费用19%。新能源投资持续加码,6月公告拟投资13.98亿元建设230MW风光项目,年内新增装机510MW,清洁能源占比目标提升至35%。

二、技术面:量价齐升下的短期强势与中期压力

1. 股价走势与资金动向

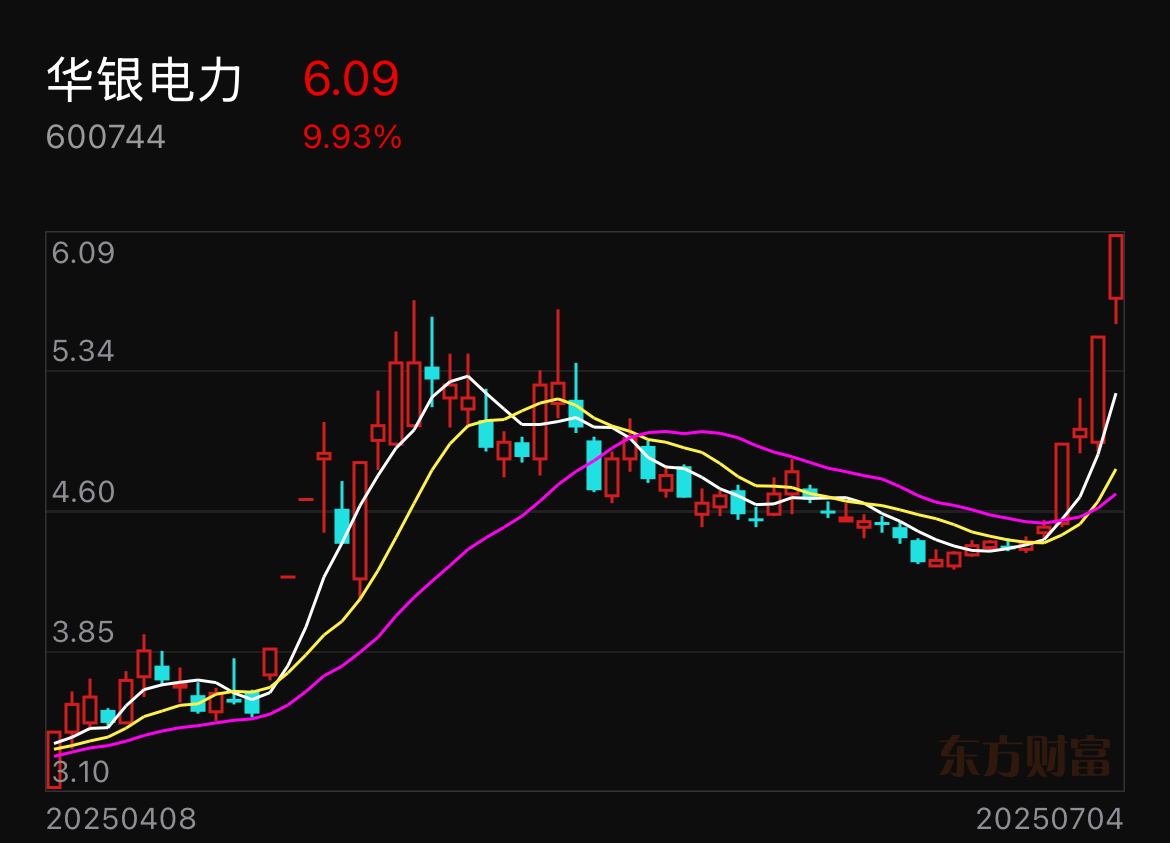

今日股价高开高走,收盘涨9.93%报5.54元,创近一年新高,成交量12.5亿元(换手率10.37%),较前一交易日缩量34%。7月1日-4日连续涨停,累计涨幅达32.78%,主力资金净流入6.2亿元(占成交额28%),游资跟风明显。技术形态呈现“多方炮”组合,突破前期压力位5.74元,短期上行趋势确立。

2. 技术指标与风险信号

超买预警:14日RSI值达78.2(超买区间),60分钟MACD出现顶背离,短期回调风险加剧。

支撑与压力:下方5日均线(5.03元)构成短期支撑,上方6.8元为机构目标价及历史套牢盘密集区。

量价背离:今日成交量较7月3日峰值缩量34%,若后续无法持续放量,可能出现技术性调整。

3. 市场情绪与估值分歧

当前PE(TTM)为-277.06倍,显著高于行业平均(华能国际18.5倍、大唐发电22.3倍),反映市场对新能源转型的高预期。机构观点分化:中信建投建议波段操作,银河证券强调需验证新能源装机兑现能力。

三、综合评估与策略建议

1. 短期(1-3个月)

夏季用电高峰+煤价下行+游资炒作构成三重催化,预计股价将冲击6.8元目标位。操作上可沿5日均线持有,若收盘价跌破4.51元(近期支撑位)需止损。需关注量能变化,若成交持续超1.6万亿元有望突破压力位,反之需警惕回调。

2. 中长期(6-12个月)

核心矛盾在于新能源装机进度(2025年目标35%)与负债率改善(目标降至85%以下)。若抽水蓄能项目核准、氢能产业园落地,可能打开第二增长曲线,目标价8.2元(对应2025年PE 25倍)。但高负债仍是最大制约,需跟踪债务重组实效及绿电补贴到位情况。

3. 风险对冲

配置同行业低负债标的(如华能国际)分散财务风险,或通过国债逆回购对冲市场波动。若煤价反弹超10元/吨,净利润将减少1500万元,需及时调整仓位。

四、关键变量与跟踪要点

• 政策面:容量电价细则、碳交易市场扩容、绿电补贴发放进度。

• 基本面:7月煤价走势、新能源装机并网进度、中报详细财务数据。

• 技术面:量价配合情况、MACD顶背离修复信号、60日均线突破力度。

个人观点:华银电力今日的强势表现是火电盈利释放与新能源预期共振的结果,但高估值与财务风险需警惕。短期可把握政策红利与资金博弈机会,中长期需验证战略落地成效。投资者应采取“波段操作+底仓配置”策略,在5.03-6.8元区间内动态调整仓位。#收盘点评# $华银电力(SH600744)$

本文作者可以追加内容哦 !