>>市场回顾

上周债市总体为先上后下,周二跨季后资金利率如市场预期快速回落,各期限债券收益率同步下行,而由于权益市场偏强,债市长端有所压制,短端表现明显更优。具体来看,短端中债一年期AAA评级存单收于1.59%,比上周末下行5BP;中债30年期国债收益率收于1.85%,与上周末持平。

事件方面:1)中央财经委员会召开第六次会议,研究纵深推进全国统一大市场建设、海洋经济高质量发展等问题。会议强调,要依法依规治理企业低价无序竞争,规范政府采购和招标投标、招商引资。2)国家统计局公布6月份PMI数据,我国制造业、非制造业和综合PMI分别为49.7%、50.5%和50.7%,比上月上升0.2、0.2和0.3个百分点,三大指数均有所回升。3)6月财新中国制造业PMI录得50.4,高于5月2.1个百分点,与4月持平,重回临界点以上,其中新订单指数反弹至略高于临界点水平,生产指数亦重回扩张区间,创近七个月来新高。4)6月30日,央行未按惯例发布当月国债买卖操作公告。

图:官方制造业PMI连续两月回升

>>热点复盘

上涨跨季后资金面如预期宽松,资金价格明显下降,短端债券尤其是信用债下行速度较快。长端主要受月底未公布国债买卖操作、权益市场走强等因素制约,总体为震荡走势。

往后看,在基本面复苏尚不稳固的局面下,资金面维持宽松的确定性较高,短端安全性无虞,同时为长端的下行打开空间。当前阶段汇率方面压力有所缓释,为货币政策工具的运用提供想象,下一阶段主要观察7月份中央经济工作会议对后续财政货币政策的定调,及相关节奏的安排。

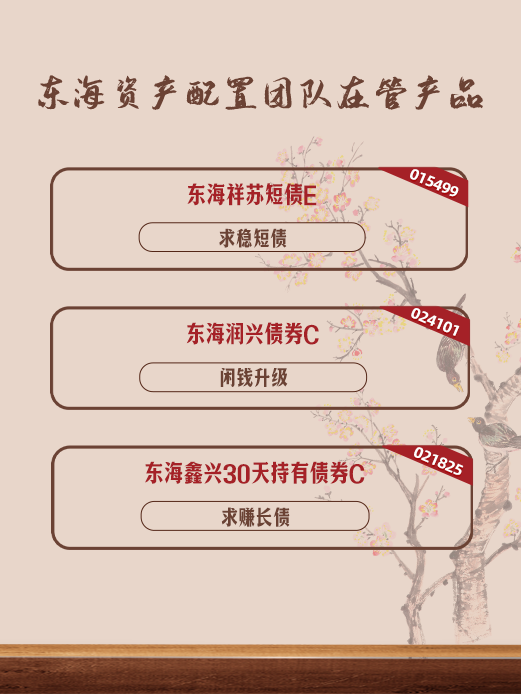

$东海祥苏短债E(OTCFUND|015499)$$东海润兴债券C(OTCFUND|024101)$$东海鑫兴30天持有债券C(OTCFUND|021825)$

#周度策略##复盘记录##投资随笔##机构:稳定币破坏全球支付体系稳定#

本文作者可以追加内容哦 !