“凯莱英,是中国唯一一家不仅符合,而且远优于我们要求的新药开发CDMO公司。”

研发出HPV九价疫苗的全球知名药企——默沙东,曾这样评价凯莱英。简单的一句话,道出了“医药中的立讯精密”——凯莱英在医药生产外包的行业地位。

然而,美誉之下,凯莱英最近几年的表现却不太好。

其业绩自2022年达到巅峰之后,连续两年都在下降。2024年公司58亿的营收较巅峰期已经腰斩,9亿的利润更是连当年的三分之一都达不到。

同业绩一起下降的,还有凯莱英的市值。这家市值曾超1100亿的医药生产外包公司,丢了800多亿,截至2025年7月,数据显示凯莱英的市值仅在300亿出头。

但是,凯莱英可没有一蹶不振。步入2025年,公司重整旗鼓,散发出了新的活力,靠的就是:一张王牌、两大战略。

一张王牌:连续反应技术

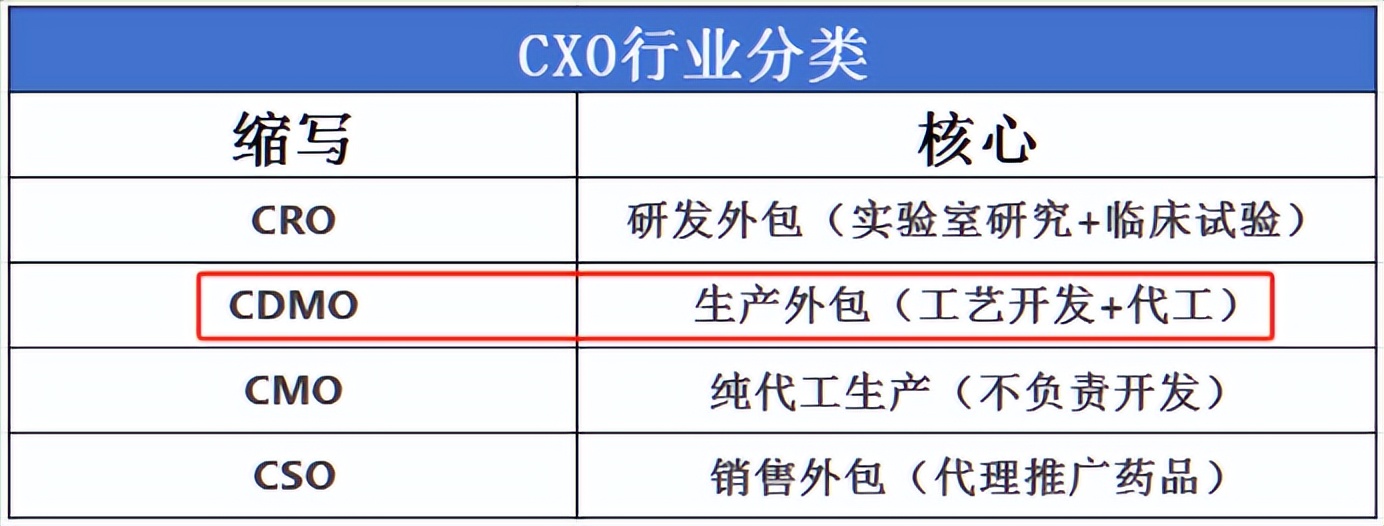

CDMO行业,是医药外包服务(CXO)的一个分支,粗略理解,核心就是医药中的生产外包。

所以,凯莱英在医药中,大体就好比消费电子领域的立讯精密、富士康,做代工的,帮忙生产药品。

但是,凯莱英这个代工,技术含量还是要更高一点。

公司董事长洪浩就曾对此解释,大体意思是说:不要简单地把CDMO企业当做一般的代工企业。从实验室研发出的新药到工厂批量生产,是完全两个概念。

从毛利率上,我们也能感受到这种差异。毛利率越高,往往能体现出产品、服务所需的技术水平越高。2024年凯莱英的毛利率为42%,而立讯精密的毛利率才是10%出头。

瞄准医药生产外包这一行业后,自创立之始,凯莱英就非常重视技术创新。

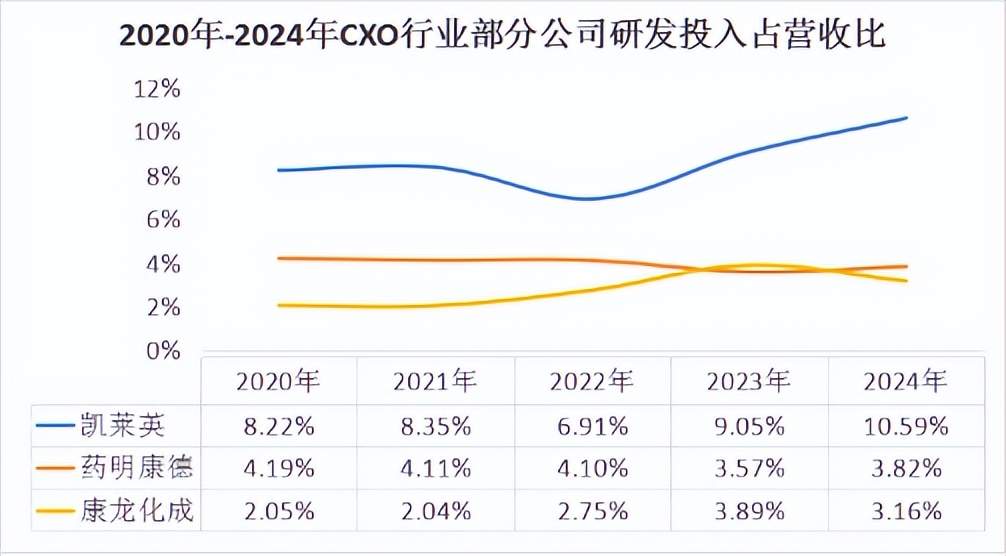

比较近五年公司研发投入占营收比重,可以发现,相较于药明康德、康龙化成等同行业巨头,凯莱英这一指标一直要领先一个段位。

数据显示,2024年凯莱英研发投入占营收比重高达10.59%,而药明康德、康龙化成则是均不到4%。可见凯莱英对研发十分注重。

正所谓,重赏之下必有勇夫。同样的,重视创新之下往往也必有技术领先。

在凯莱英的一系列专利技术中,连续反应技术,是最大的一张牌。

连续反应技术是一种替代传统方法的新工艺途径,有成本更低、效率更高、更环保的优势。

相比传统反应釜批次反应,这种新工艺可将效率从30%提至75%以上,还可以缩减50%的生产成本、能源消耗,以及降低30%-60%的三废排放等。

目前,世界上能将连续性反应技术应用在生产中的公司,少之又少。凯莱英算是一个,在其生产中这一技术应用率超40%。

举个例子,或许我们更能感受到连续反应技术的魅力。

曾经,一家跨国制药巨头想为一款尚处临床二期的药物寻找CXO合作商,要求产量是1.7吨。

当时,日本公司给出的合作方案是设备投资300万美元,交付期1年。而靠着连续反应技术,凯莱英成功抢夺订单,仅用41天就完成交付,使得药物上市时间提前半年之久。

所以说,凭借着领先的技术实力以及我国的工程师红利(人力成本低),凯莱英在CDMO行业深受客户信任,订单拿到手软。

2024年报披露,凯莱英已与全球前20大跨国制药公司中的16家建立了合作,并连续服务其中的8家公司已超过10年,像礼来、辉瑞、默沙东等均与凯莱英形成了较强的客户粘性。

相应地,凯莱英的订单自然也保持了向好趋势。

2024年公司新增CDMO业务订单客户超200家,累计新签订单同比增长约20%。

而截至2025年4月,公司在手订单总额10.52亿美元,折合人民币约70亿。

根据在手订单估计,2025年凯莱英的验证批阶段(PPQ)项目约为25个,而完成PPQ阶段的项目也就意味着基本锁定了后续订单。所以,目前凯莱英形成了充足的商业化订单储备,业绩增长有保障。

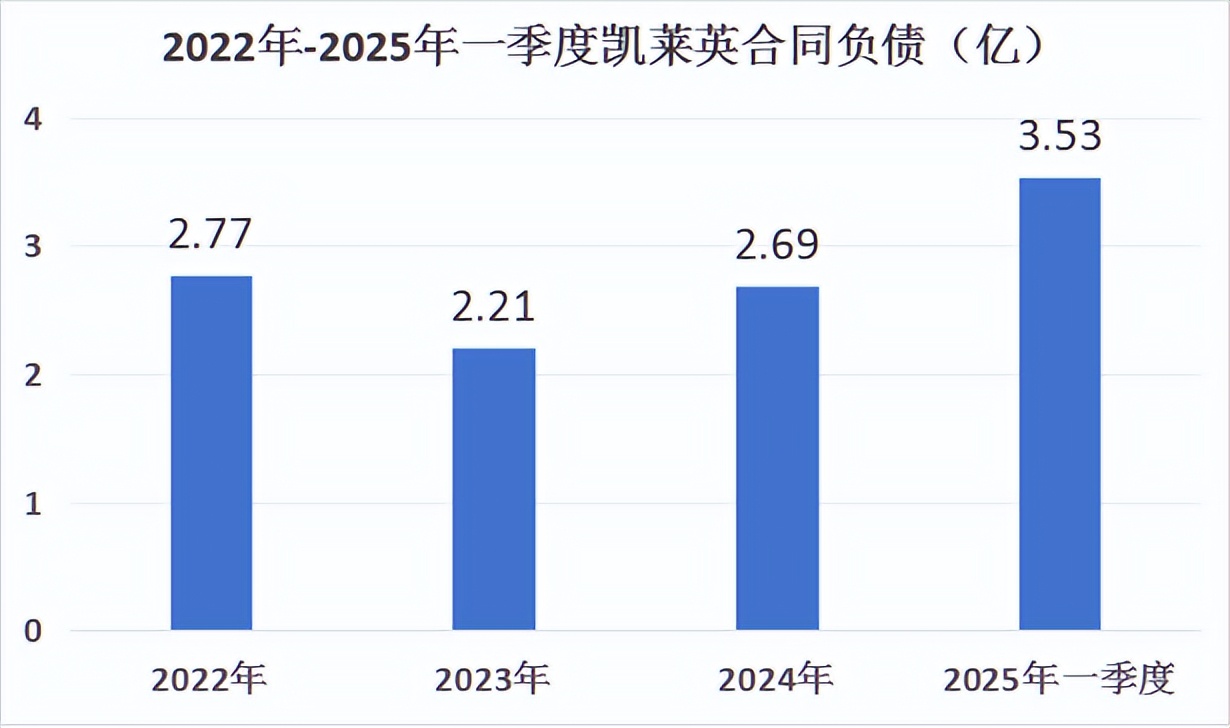

而这一点,从合同负债(体现订单多少的一个指标)上,我们也能感受的到。2023年-2025年一季度,凯莱英的合同负债从2.21亿攀升至3.53亿,有了明显提高。

所以,总的来说,凭借着领先的技术优势,尤其是连续反应技术这张王牌,凯莱英可谓所向披靡,在客户粘性、订单方面取得了较好成绩。

两大战略:海外并购、调整募集资金用途

医疗外包服务行业,是个全球生意。

这是因为,相较于国内,海外的药企无论在研发投入还是管线数量上都要更多。

数据显示,2024年国内医疗外包服务行业的领军企业如药明康德、康龙化成、凯莱英,其境外营收占比均约在80%左右。

可见,出海,不是可选项,而是早已成为这些企业的必须项。

为了进一步“做深”大客户,“做广”中小客户,完善公司全球供应链体系布局,凯莱英在2024年有了新动作:收购。

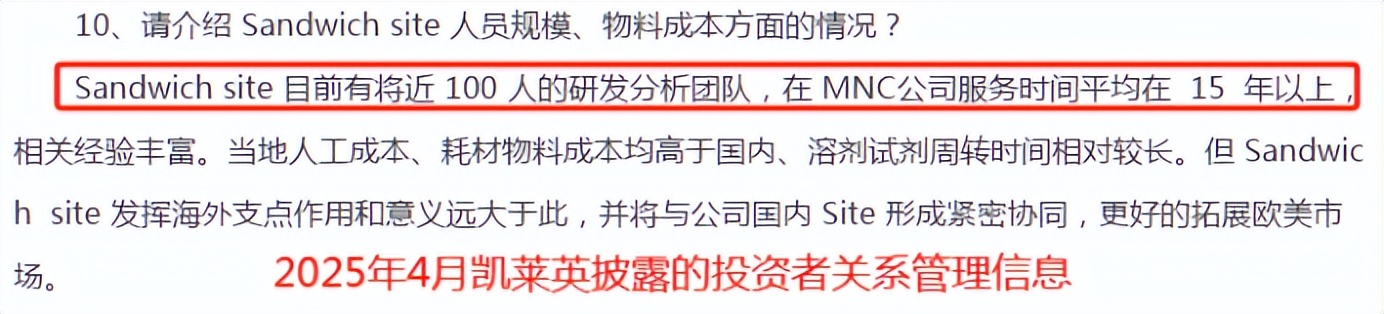

2024年5月,凯莱英宣布收购辉瑞英国工厂SandwichSite的研发中心和生产车间,完成公司首个欧洲研发生产基地布局并于同年8月份开始启用。

凯莱英收购的这一工厂始建于1954年,是辉瑞历史最为悠久的研发中心之一。其核心团队的平均研发生产经验超过15年,曾为辉瑞的小分子创新药做出了很大贡献。

因此,接手后,凯莱英无须再有对人员进行培训、调整业务方向、产线技改等操作,可直接全面、快速实现“无缝衔接”,立刻开始着手承接CDMO项目。

此外,公司还可以对国内的成本优势加以利用,实现新收购厂房的降本增效,更好地发挥与现有产能的协同效应。

所以,这次收购,非常有利于凯莱英更好的拓展欧美市场,将有希望显著提升公司CDMO业务的全球供应能力。

同时,由于新兴业务取得了长足进步,2025年凯莱英对自己的资金使用方向也做出了很大调整。

凯莱英的新兴业务主要是指除了小分子CDMO之外的板块,如化学大分子、制剂CDMO业务、CRO业务等。

举个简单例子,小分子药物结构很简单可口服,如阿司匹林、抗生素等。而大分子药物结构复杂,多是针对肿瘤、自免疾病,如核酸、多肽类药物等。

2024年,凯莱英的新兴业务占比约在20%,营收12.26亿,同比仅增长约2.3%。并且该板块盈利能力也不高,毛利率只有20%出头。

但是在2025年第一季度,公司的新兴业务大放异彩,营收同比增长超80%,毛利率33%,较2024年提高约12个百分点。

正因此,凯莱英的业绩也开始好转,2025年一季度实现营收15.4亿,同比增长10%;净利润3.3亿,同比增长约16%,奠定全年增长基调。

尝到了甜头,凯莱英对新兴业务也愈发重视。

2025年7月5日,凯莱英公告称,宣布将之前募集的用于小分子项目的资金,剩余部分重新分配,给与公司的化学大分子一体化项目,金额高达4.7亿。

这么一调整,就为公司新兴业务进一步扩充产能和项目做足了准备。

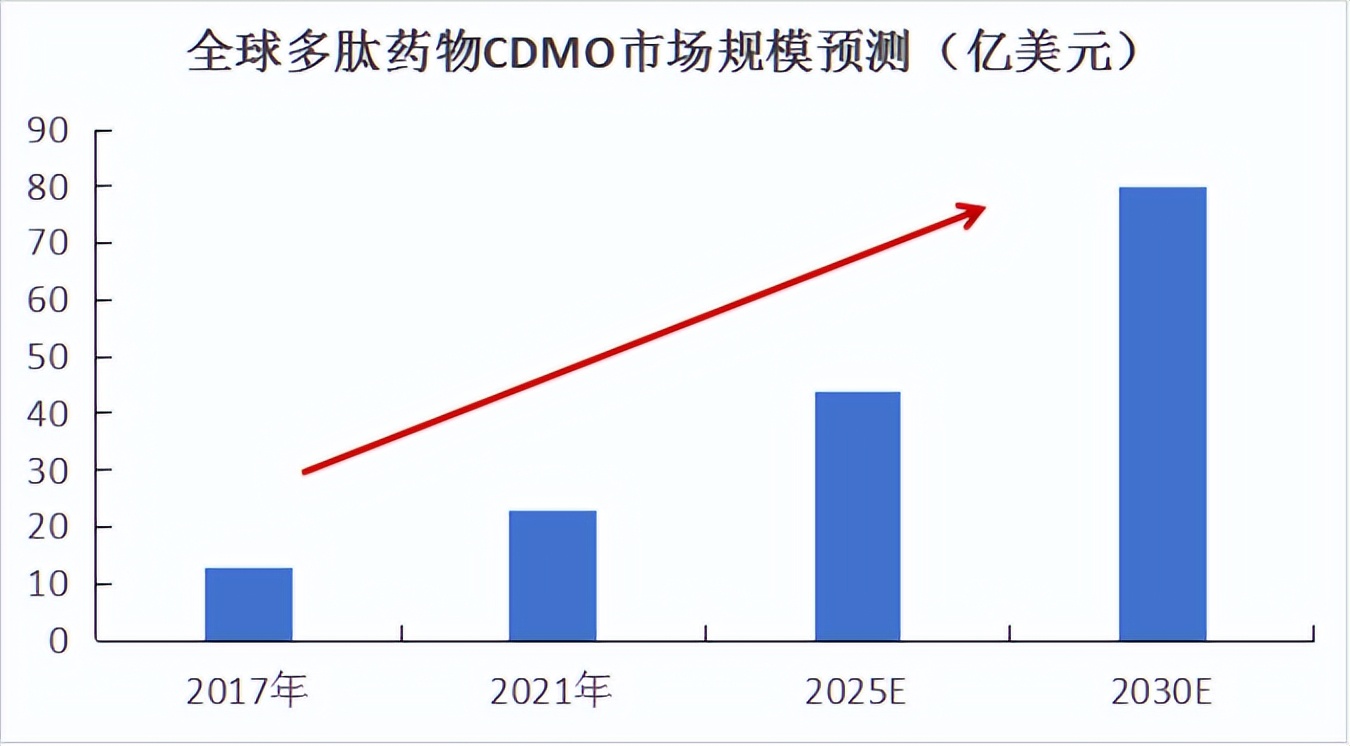

其实,近年来,以多肽类、核酸类药物为代表的化学大分子药物获批上市速度正开始加速,带动相关CDMO市场规模持续扩容。

以多肽类药物为例,随着研发进展的加快以及GLP-1热点所带来资金与关注,预计2025年全球多肽CDMO市场规模将达到44亿美元,2030年将超80亿美元。

由此可见,凯莱英对新兴业务的重视,完全符合当下趋势。

结语

关于未来,凯莱英董事长洪浩曾表示,“医药研发在任何时候都是朝阳产业,我们要把自己最精彩的东西发挥出来。多做实事,放轻利益。”

凯莱英最精彩的地方,就是在CDMO行业领先的实力,尤其是连续反应技术这一张王牌。凭借着技术以及良好的服务态度,公司早已赢得市场信任。

2024年以来,凯莱英做出了两大重要战略调整:收购辉瑞工厂、调整募集资金用途。至于效果如何,让我们拭目以待。

本文作者可以追加内容哦 !