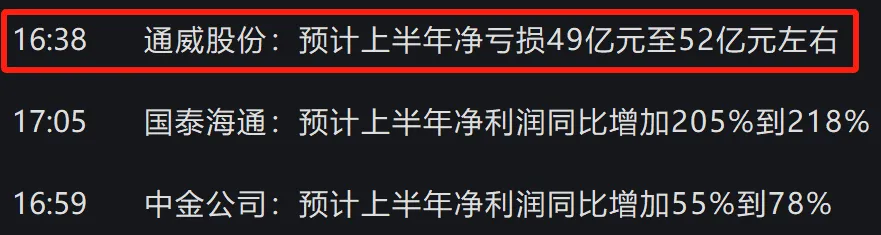

周末紫金矿业发布中期业绩预告,昨天洛阳钼业也发布了业绩预告,增长都很高,但是资本市场已经预期了你的预期,股价表现一般。

券商上半年倒是赚得盆满钵满。

某公司说自己的硅料成本只有2.7万块钱一吨,我就奇怪了,亏的难道是假钱?

投资公司,不要听上市公司的高管胡说八道,经过审计过的财报相对来说更加可靠一些。

信董秘亏一半,信董事长亏光光。

天齐锂业发布业绩预告,归属于上市公司股东的净利润:盈利0万元–15,500万元(上年同期亏损520,576.91万元),同比增长100.00%-102.98%。扣非净利润:盈利0万元–8,900万元(上年同期亏损522,085.99万元),同比增长100.00%-101.70%。

大致可以判断出,当前碳酸锂的价格,大概就是锂业公司的盈亏成本线,如果再往上反弹,就会有一定的利润。

华润电力发布6月份经营数据:

一如既往地稳健,尤其是新能源发电量,稳步增长。

2年多前,写过一篇分析重庆啤酒的文章。

每年暑假,我都会开一辆破车往西部转悠,漫无目的。

通常的路线都是从贵州经过云南,有时候会绕道广西,然后转到川西进藏,也有可能沿着诸葛亮北伐的路线斜着往大西北走,时间充足会一直开到新疆,等到中部地区高温快结束的时候,就回来了。

昨天经过遵义,正好赶上重庆啤酒在遵义吾悦广场做活动:

8块钱一杯,29块钱管喝饱。

一边听着Rock,一边看着啤酒宝贝热辣舞动,一边喝着啤酒,一边享受着云贵高原上夏季独有的清凉。

甚是惬意。

很显然,重庆啤酒在网红之路上,越走越远。

重庆啤酒是我很早就关注的一家公司,很多年前公司因为研究乙肝疫苗的事情闹得沸沸扬扬人尽皆知,也是因为这事的负面作用,菜头就没有怎么关注了。

2016年之后,公司完全剥离了乙肝疫苗的业务。

乙肝疫苗事件前后,大股东几度易主,现在公司变成了一家外资控股的企业。

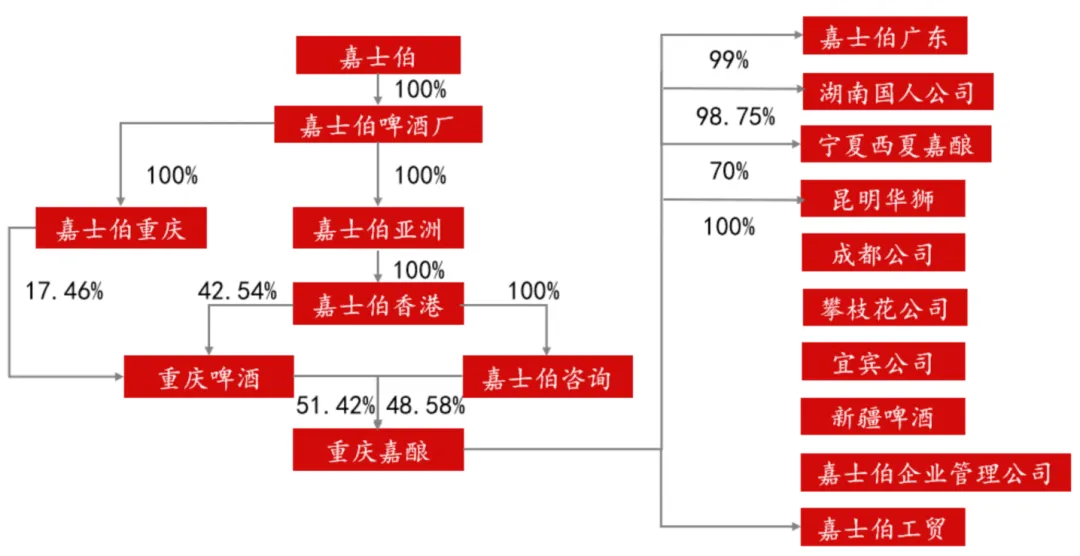

世界啤酒大王嘉士伯成为公司的控股股东,重组之后的重庆啤酒从此变成了一家轻资产公司。

最近几年,重庆啤酒走了一轮过山车的行情,股价从2015年到2021年涨了接近20倍,然后最近两年多又跌到了只有高点三分之一的股价。

轰轰烈烈地坐了一轮过山车行情。

在嘉士伯控股重庆啤酒之后,从2017年开始提升分红比例,然后2020年完成资产注入重组之后,分红继续稳步提升:

目前重庆啤酒基本上把赚到的利润全部都用来分红了。

这也是轻资产公司的好处,不需要太多的维持性资本开支,自由现金流比较充沛。

当然,由于公司的产品面临市场饱和的问题,未来的增速会逐渐放缓,当前的估值依然还算不上太低,尤其是有茅台这个(机会成本)来作比较的话,投资可能还需要一些耐心。

但是不管怎么说,重庆啤酒肯定是一家值得长期跟踪的公司,一旦价格合适,是可以果断介入的。

这也是我把它拉到专栏里面跟踪的一个主要原因。

2020年的时候,嘉士伯集团完成重组,将公司在中国区控制的啤酒资产全部注入到重啤股份,资产重组完成之后,重啤成为嘉士伯集团在中国经营啤酒的唯一平台。

因此,这也是为什么重庆啤酒会成为一家轻资产公司的原因。

因为嘉士伯的很多产品,并不需要重庆啤酒公司重新投入生产线,公司只需要通过销售渠道进行销售,并享受独家代理销售的利润就可以了。

另外,疆啤乌苏和凯旋1664网红出圈,是最近几年的一个亮点。

除此之外,有重庆、山城、西夏、大理等本地强势品牌与嘉士伯、乐堡国际主品牌在区域市场和全国市场的份额也是比较稳定的。

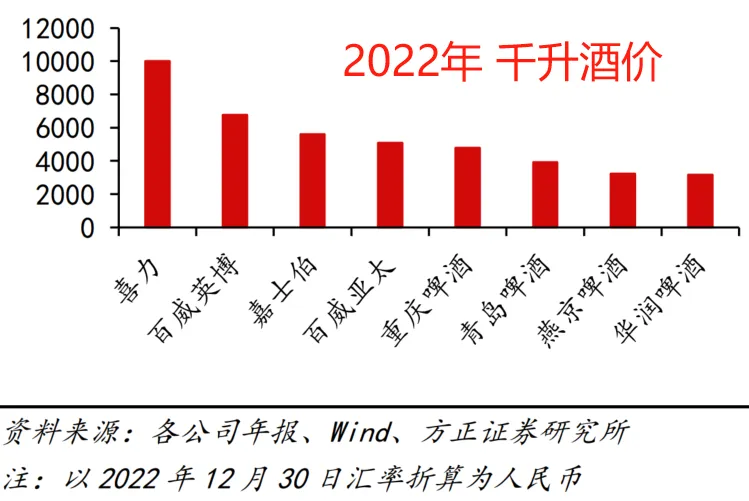

从价格上来讲,2016年之后,重庆啤酒千升单价就开始持续上涨,逐渐拉开了与华润、青岛和燕京啤酒几大国内主要竞争对手的差距,吨价的提升从而也带动了毛利润的持续提升。

这也得益于重庆啤酒在细分领域的定位:

消费场景的定位,非常清晰。

由于重庆啤酒整体吨价远高于华润、青岛和燕京啤酒这三家公司,使得公司的毛利润同样高出三家公司很多。

目前啤酒行业走出了10年前白酒行业的老路,品牌集中度大幅提升,然后消费量从2013年登顶之后,当前趋于稳定但是价格开始企稳回升。

啤酒和白酒消耗总量登顶的时间,基本一致。

在国内啤酒行业,均价排在嘉士伯前面的只有喜力和百威两大公司,华润和燕京的单价最低,青岛啤酒单品牌均价同样低于重庆啤酒。

据中商情报网数据,我国啤酒市场主要品牌为华润雪花、青岛啤酒、百威亚太、燕京啤酒以及重庆啤酒,五大品牌合计市场份额达到90%以上,行业集中度较高,寡头垄断格局基本形成。

因为运输成本的问题,啤酒的运输半径大多数在300公里以内,各自的地盘割据非常明显,市场份额相对是比较稳定的,抢地盘比较困难。

另外,2020年嘉士伯注入资产后,公司通过嘉士伯、乐堡等国际品牌及本土乌苏、山城等品牌构建“双品牌矩阵”,2023年高档产品销量占比提升至48.9%。

然而,这一战略在2024年遭遇瓶颈:高档产品收入同比下降2.97%,毛利率从50.94%降至48.57%,增速从2021年的43.47%骤降至负增长。

更严峻的是,企业对高端化的投入并未转化为持续竞争力——2024年研发投入同比减少13.59%,研发人员同比减少426人,占营业收入比例仅0.15%,远低于青啤的0.32%。

与此同时,公司却将分红率推至104.21%,近乎“掏空式”回馈股东。有些机构认为,这种“研发投入断崖式下降+超高分红”的组合拳,既削弱了产品迭代能力,又挤压了长期扩张资金,成为企业高端化受阻的直接诱因。

当然,尽管目前股价下跌了很多,但依然算不上便宜。

但是到了2025年,无风险利率已经下降到2%以下,重庆啤酒目前的股息率依然还有4%以上,如果公司股价继续回撤,我认为是值得重点关注的。

还有一个重要的点需要关注,2024年,公司扣非净利润12.22亿元,资本开支10.73亿元,勉强覆盖扩张需求,自由现金流已显紧张。

并且从2021年开始,公司的资本开支处于持续上升的状态,而经营活动现金流反而是逐步减少的。

若未来高端化无法突破,或“山城”品牌彻底边缘化,企业将面临估值与ROE双重回调风险。

重庆啤酒的兴衰史,映中国啤酒行业从“规模扩张”向“质量竞争”的转型阵痛。嘉士伯入主初期,企业借资本运作实现跨越式发展,但如今外资主导下的品牌战略与本土市场需求错配,正成为制约其竞争力的核心障碍。

不断关注好公司,守株待兔,待到合适的击球区域,再将其收入囊中,是为人生之悦事哉。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记(ID: CT600519)

$重庆啤酒(SH600132)$$紫金矿业(SH601899)$$通威股份(SH600438)$#社区牛人计划##炒股日记##复盘记录#

本文作者可以追加内容哦 !