概览

美国股票、债券及美元下跌,促使投资者重新评估美元作为美国金融资产多元化工具的角色,以及外币对冲的必要性。

美国经济放缓及政策走向,可能会迫使美元面临逐步走弱的压力。

对于「不受政策影响」的投资组合来说,对冲仍具吸引力,而采取主动策略作部分对冲,有助于降低美元急跌的极端风险。

美国市场近期出现「三重威胁」,即股票、债券与美元同步下跌,促使投资者重新评估美元作为美国金融资产多元化工具的角色,并重新考虑是否有必要对冲投资组合中的美元货币风险。由于美元在全球金融体系的结构性地位根深蒂固,所以长期来说美元或仍可维持主导地位,但是美元仍有周期性走弱的空间。因此,本文将重新检视美元近期走势与对冲策略,讨论美元的中期前景,并探讨此事对亚洲投资者进行外币对冲的影响。

慢慢累积

美元作为全球主要融资货币,加上美国资本市场庞大且深厚吸引更多投资者及发行人进入美元市场。

一般来说,当投资组合中的海外投资增加,外币对冲亦会相应增加,以减轻以本币计价的整体风险。对冲的程度取决于投资者的风险偏好与投资目标,尤其是是否有本币计价的义务。然而,美元在历史上素有避险货币的美誉,因此海外投资者在持有未被对冲的美国资产时,以本币计价的波动性通常较低。正因如此,过往美国资产的对冲比率往往低于以其他货币计价的资产。

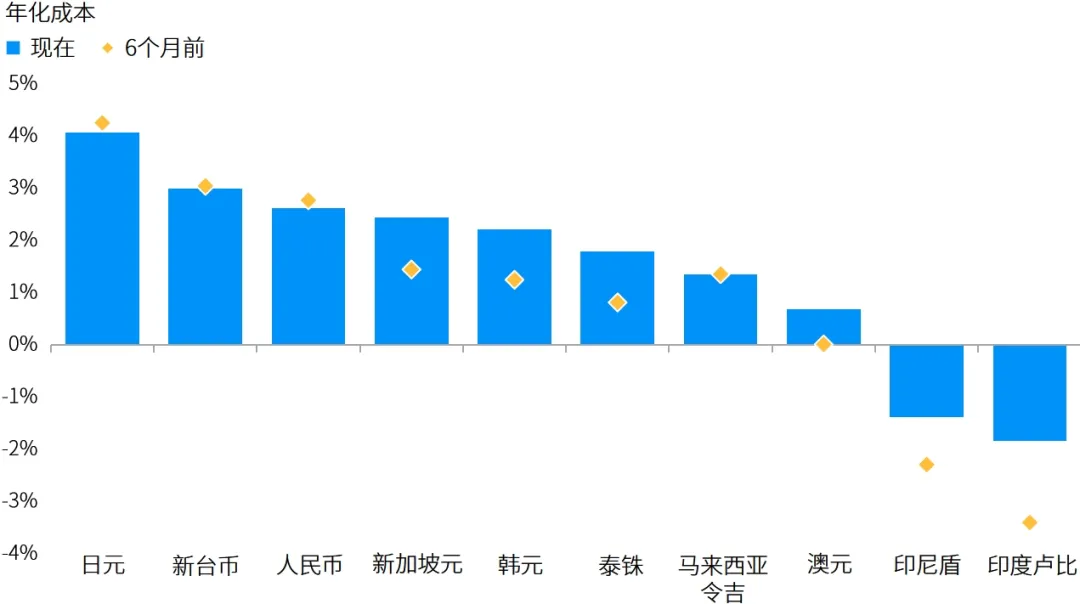

自2022年开始,美联储的加息周期导致美元短期利率上升,从而使美元的对冲成本上升,加上市场对美元走强普遍持乐观态度,进一步压低近年的对冲比率。随着美联储的宽松周期因再通胀风险而停滞,亚洲货币对美元的对冲成本自今年初以来变得更加昂贵(图表)。因此,亚洲投资者的对冲比率下降得更为明显,在今年初美元大幅走弱之时,损失亦因而加剧。

图表:亚太货币对冲美元投资的成本已有所增加

资料来源:彭博、摩根资产管理。对冲成本以不同货币的3个月远期隐含收益率为基础。对冲成本不包括可能降低有效收益率的交易费用。反映截至2025年6月23日的最新数据。

缓慢下跌

美元已经连续5个月下跌,美元指数(DXY)及亚洲贸易加权美元指数(TWI)年初至今分别下跌9.0%及4.1%,美元近期的疲弱表现提醒投资者重新检视投资组合中的外币风险。然而,由于年初以来大部分亚洲货币对美元的对冲成本增加,成本效益的权衡结果变得不太明显。

以实际有效汇率(REER)计算,美元目前较其2014年以来的长期平均值高出7.3%,溢价为0.22个标准差。

事实上,我们的基本情境仍是,即使美国经济可勉强避过衰退,但是预计短期内会出现放缓,对美元造成下行压力。特朗普政府在经常账户与财政赤字方面的政策方向,也需要美元走弱以恢复平衡。除非全球贸易摩擦再度升温,或美联储的独立性受到威胁,否则美元从目前水平大幅下跌的可能性不大,我们预计美元短期内或将会逐步走弱。

在此情况下,以对冲策略作为短期手段的吸引力较低,尤其是在美元逐步贬值下的对冲成本相对较高。

投资启示

虽然短期内,外币对冲成本可能高于其所带来的好处,但从长远看,策略性对冲变得越来越有吸引力,尤其是用以预防潜在政策冲击及美元大幅贬值。如果美国政策导致美国经济不稳定,尤其是在外界对美联储独立性的担忧下,投资者对美元的信心将会减弱,蚕食美元传统避险货币的地位,而持有未对冲美国资产的投资组合,其波动性或会加剧。机构对冲的增加亦会促使美元进一步走弱。因此,部分对冲美元风险的美国资产,可在美元逐步走弱的基本情境与美元急跌的极端风险之间取得平衡,而以主动方式灵活地管理对冲汇率,对于驾驭不断变化的市场形势非常重要。

此外,美元近期走强,使得美国资产因本身表现优异,以及经换算为本币后的汇兑回报,或为投资者带来可观回报。我们对美股仍持正面看法,但汇率上的潜在利好因素可能已逐步消退。通过降低美元汇兑风险、同时保留美国资产,投资者可关注对美国市场的投资,同时有效管理外币风险。

相反地,对于拥有美元计价投资组合或负债的亚太地区投资者,对美元的对冲成本较高,意味对其他货币的对冲溢价较高。这为经对冲的全球政府债券带来机遇,由于对冲溢价有助于提升当地政府债券的收益率,为传统美国国债提供收益优势。

正当美国国债的收益率可能因财政问题而走高之际,欧洲增加支出及日本收紧货币政策同样可能推高其国债收益率。虽然如此,在投资组合中加入经对冲的全球政府债券可望进一步分散风险,同时提高整体债券组合的收益率。

亚洲TWI指亚洲贸易加权美元指数,用来衡量美元相对一篮子亚洲货币的强弱,其权重来自与美国的贸易总额。

$摩根海外稳健配置混合(QDII-FOF)人民币A(OTCFUND|017970)$$摩根海外稳健配置混合(QDII-FOF)人民币C(OTCFUND|020512)$

本文作者可以追加内容哦 !