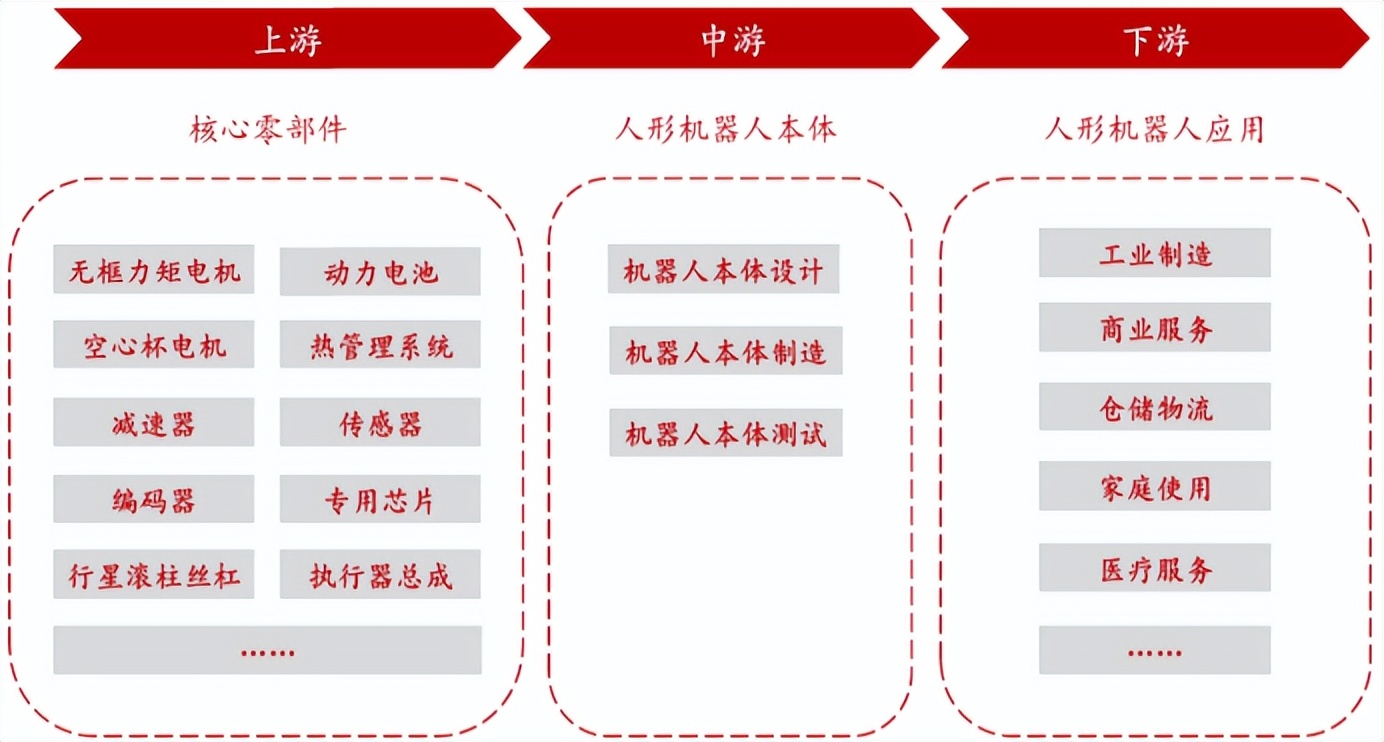

01产业链全景图

02产业驱动因素

国内机器人商业化进展加速

近日,人形机器人业内消息不少:

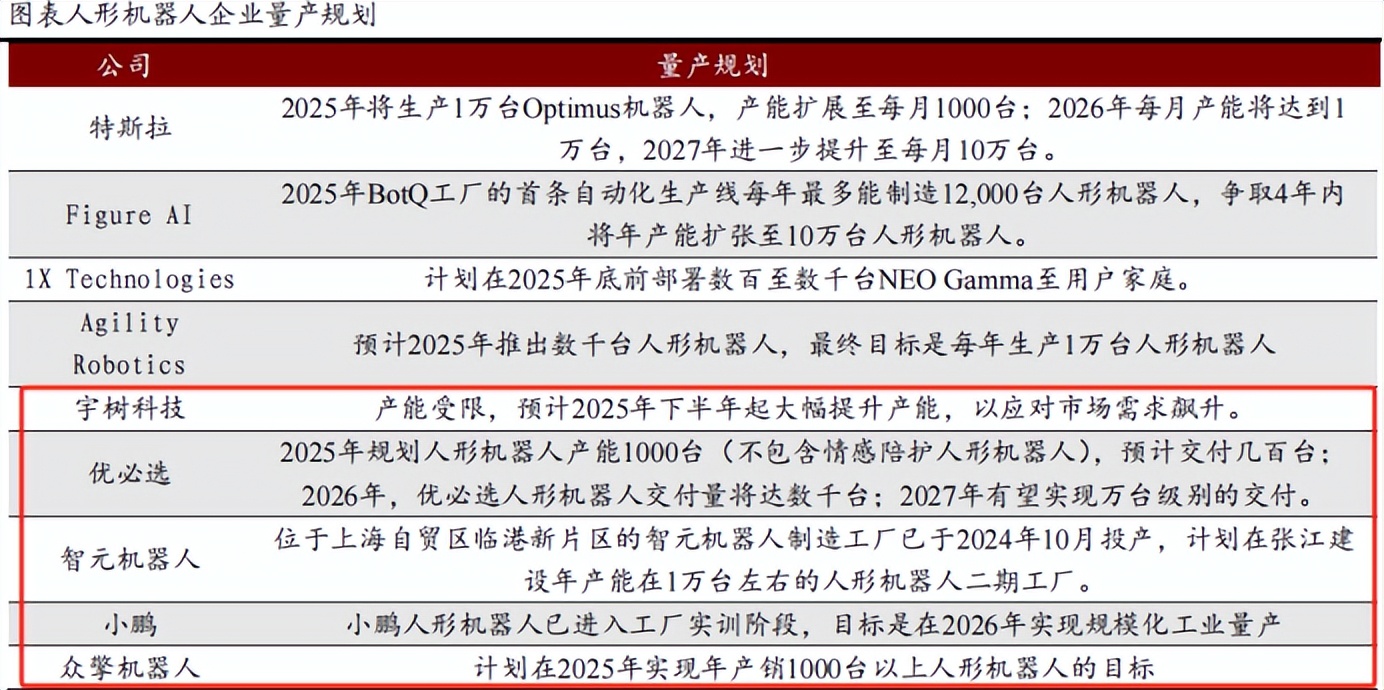

智元、宇树获得了国内人形机器人领域迄今最大的单笔采购订单,订单金额达1.24亿。

优必选、成都兴锦机器人公司分别发布了首创的人形机器人3分钟换电系统以及全球首款文商旅体专用双足机器人。

参考《人形机器人创新发展指导意见》提出的两个关键节点:2025年人形机器人创新体系初步建立,“大脑、小脑、肢体”等关键技术取得突破;2027年构建具有国际竞争力的产业生态,综合实力达到世界先进水平。

2025年正好是人形机器人商业化的关键一年。

国外机器人巨头动作不断

作为全球第一制造业大国,我国向来会承接不少国外的产业订单,机器人也不例外。

近日,特斯拉产业链公司传出消息,Tier1厂商普遍更新了新的图纸。

马斯克曾在X平台上表示,下一步重要的工作是打造人形机器人Optimus;新一代机器人有望继续带来轻量化改进,目前或进入加紧送样审厂阶段。

另外,英伟达CEO也在我国今年第三届链博会上表示,AI的下一波浪潮将是机器人系统,未来十年,工厂将由软件和AI驱动。国外人形机器人厂商也在加速商业化量产步伐。

那么人形机器人产业链到底关注什么呢?

接下来我们进行详细分析。

03上游产业链

03-1执行器:机器人的关节和肌肉

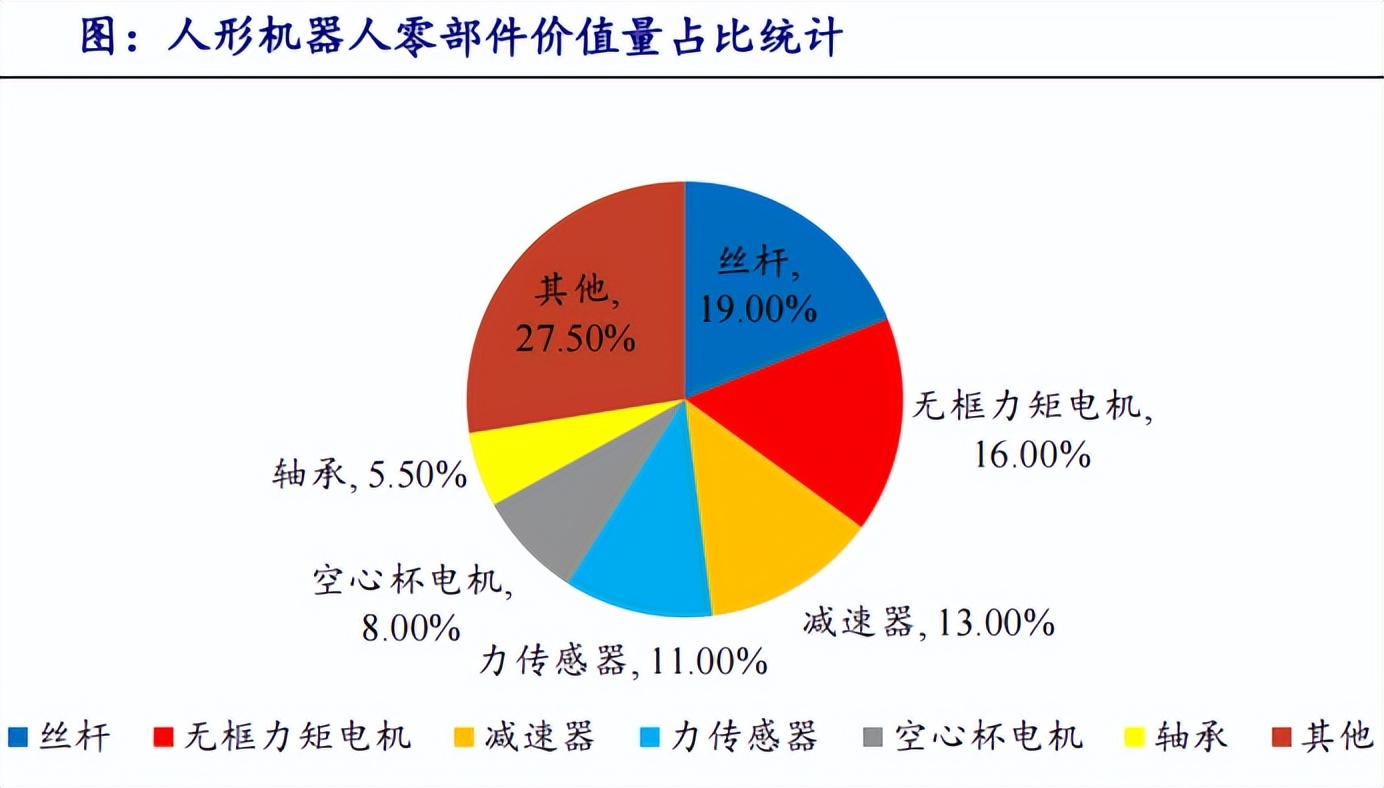

据统计,一台人形机器人大概要用到上千个零部件。

那么按功能不同,我们将零部件分为3大类:主导运动的执行器(包括旋转执行器、线性执行器和灵巧手),以传感器为核心的感知系统,还有“大脑”控制系统。

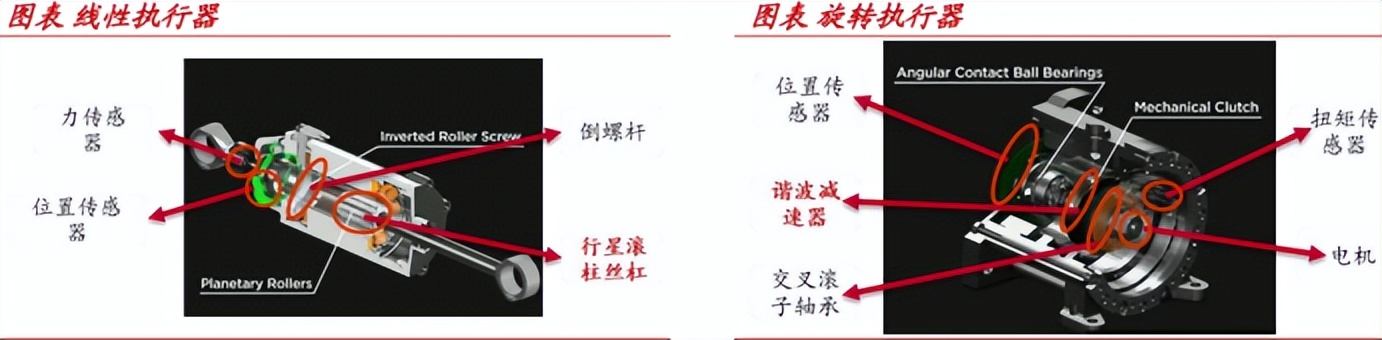

其中,执行器便是最核心的运动部件,包括两大执行器和灵巧手,被称为人形机器人的“关节和肌肉”。

因为作用相似,它们的构成都有相似之处,其中两个关节执行器分别负责机器人的旋转和直线运动,传感器、电机、丝杠、轴承、减速器是最核心的几个部件。

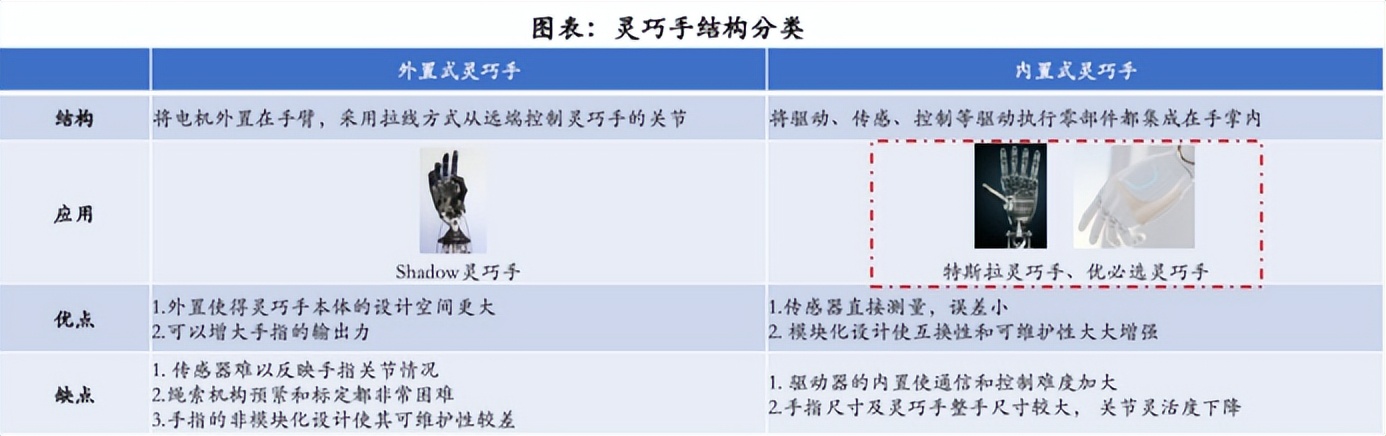

灵巧手属于末端执行器,其一般也有传感器、电机、减速器、丝杠,以完成感知、驱动和传动功能。

电机:电机驱动是机器人最广泛的驱动方式,主要为机器人提供动力

常见的两类电机是无框力矩电机和空心杯电机,其中前者主要用于两大关节执行器中,后者则主要用于灵巧手中。

无框力矩电机和空心杯电机均有较高的壁垒,目前我国正处于起步期。

无框力矩电机布局厂商有步科股份、雷赛智能、伟创电气、汇川技术等,空心杯电机布局厂商有鸣志电器、拓邦股份、禾川科技等。

丝杠:丝杠是将旋转运动转换为直线运动的核心部件

丝杠主要用于线性执行器和灵巧手中,被认为是技术壁垒最高的零部件产品。

5大零部件技术壁垒排名:行星滚柱丝杠>六维力矩传感器>谐波减速器>空心杯电机>无框力矩电机。

目前主流丝杠产品包括梯形丝杠、滚珠丝杠和行星滚柱丝杠,其中行星滚柱丝杠承载力更大,在机器人应用中占比更大。

行星滚柱丝杠布局厂商有五洲新春、双林股份、贝斯特、震裕科技等。

减速器:负责传动作用,将高转速、小扭矩转换为低转速、大扭矩

减速器主要分为3类RV减速器、谐波减速器和行星减速器,其中谐波减速器因精度高、体积小被广泛应用于机器人的旋转关节,RV减速器因体积较大应用有限,行星减速器则主要用于对精度要求低的手部关节。

当前,我国谐波减速器已初步达到国际主流水平,行星减速器还主要处于中低端领域。

谐波减速器布局企业有绿的谐波、汉宇集团、昊志机电、丰立智能等,行星减速器布局厂商有中大力德等。

轴承:用于支撑关节运动、实现灵活旋转和降低运动损耗

运动执行器和减速器中都会用到轴承,并根据功能不同分为角接触轴承、交叉滚子轴承、柔性轴承、滚针轴承等。

目前我国在高端轴承市场正加速突围,布局企业有长盛轴承、五洲新春、光洋股份等。

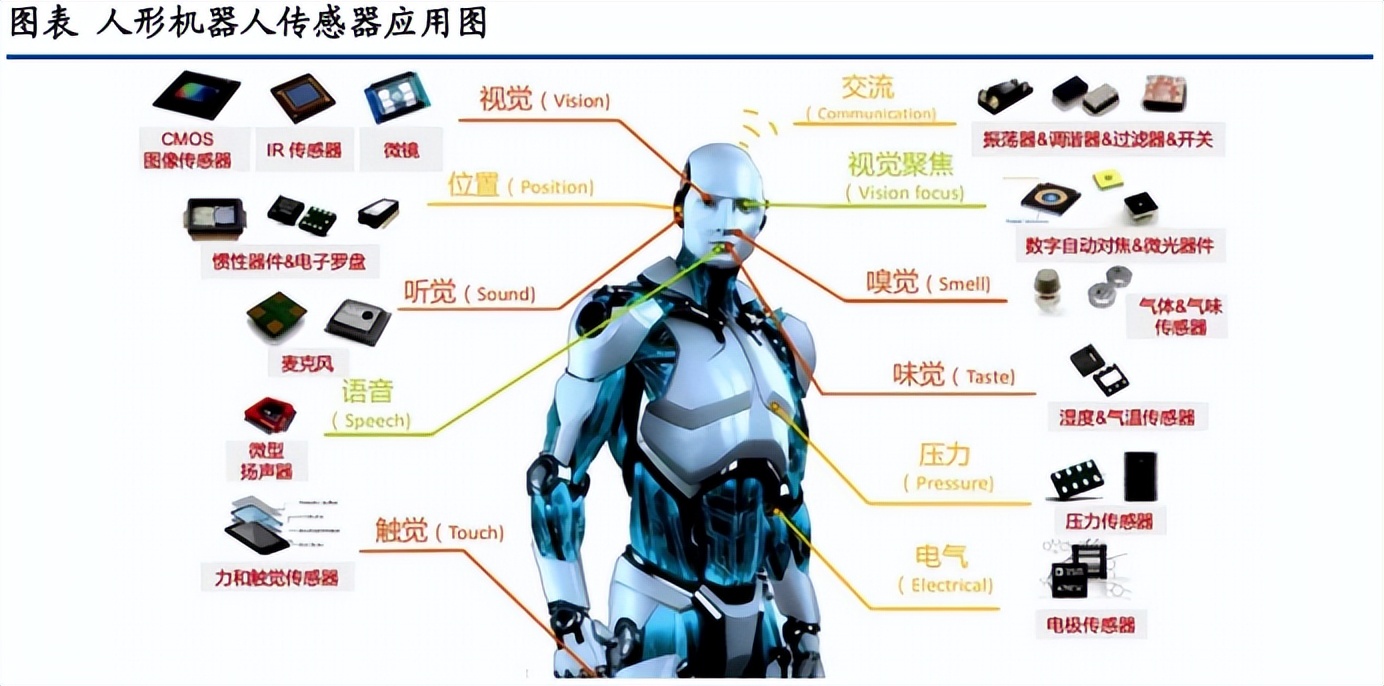

03-2传感器系统:机器人的皮肤和五官

虽然执行器整体占据了人形机器人的主要成本,但传感器系统作为人形机器人的电子皮肤和五官,同样必不可少,被广泛应用于执行器、头部及脚部。

传感器系统的核心产品主要是传感器,除此之外还有摄像头、激光雷达、编码器等。

根据觅途咨询《2024人形机器人产业链白皮书》数据,力传感器价值量占比约为11%,是传感器中应用最多的零部件。

力感知、触觉感知和视觉感知被认为是传感器最重要的三类功能。

其中,六维力传感器因其高精度的力感知能力,应用最广泛;触觉感知则主要由触觉传感器完成;视觉感知则涉及毫米波雷达、激光雷达、摄像头、IMU惯性传感器(包括加速度计和陀螺仪)等产品。

力传感器:目前国内六维力传感器布局企业有柯力传感、东华测试、昊志机电等。

触觉传感器:国内布局企业有汉威科技、申昊科技等。

视觉传感器:国内布局企业有奥比中光、海康威视、大恒科技等。

03-3控制系统:机器人的大脑和小脑

就和很多智能产品用到芯片一样,人形机器人也会用到芯片,主控芯片及算力网络(软件/人工智能模型)共同构成了机器人的大脑,主要起到处理数据和控制的作用。

小脑则主要由运动控制器组成,对运动实施控制。

控制系统在人形机器人中也有着重要的地位和成本占比。

大脑:国内布局人形机器人芯片的厂商有瑞芯微、天准科技、帝奥微;人工智能企业有科大讯飞、软通动力、中科创达等。

小脑:因受数据量限制,以及底层算法尚未成熟等影响,尚在发展初期,华中数控、科德数控等高端装备企业,以及工业机器人企业拓斯达、埃夫特、埃斯顿可能有一定发展潜力。

04中游产业链

04-1国内人形机器人集成商:百花齐放、百家争鸣

将上游零部件集成为完整的人形机器人,就是中游人形机器人公司要做的事。

人形机器人按形态可以分为轮式、半身足式和全能型人形机器人。

由于人形的开发难度大,2020年后,随着国内人工智能、高端制造、新材料等先进技术的积累和突破,我国人形机器人产业才逐步进入初期发展阶段。

面对庞大的市场空间,各界企业纷纷入局,人形机器人产业进入百家争鸣时代,0-1拐点有望到来。

主要介绍一下前三类:

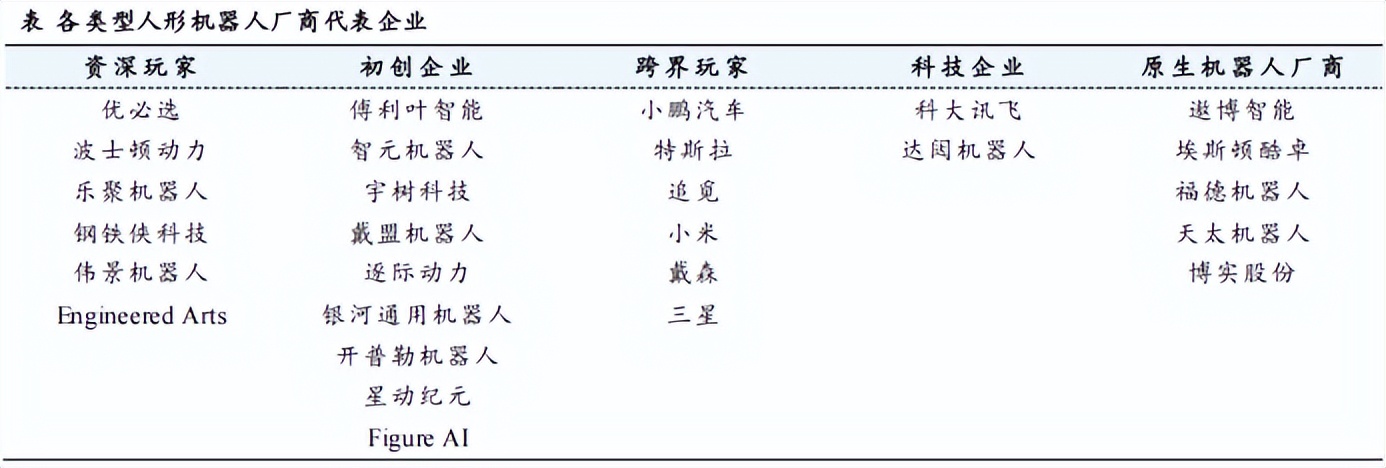

资深玩家:布局企业以优必选为主,公司目前在港股上市,产品已经过四次迭代;除此之外,以乐聚机器人为主的深圳“六小龙”目前均未上市。

初创企业:根据最新消息,宇树科技目前已启动上市辅导,代表产品有机器狗和人形机器人,其中人形机器人最早于2023年推出。

另外,智元机器人在今年7月9日提出收购一家新材料公司上纬新材,引起广泛关注。

跨界玩家:互联网大厂和汽车企业纷纷入局,国内以小米、小鹏、华为为代表。

04-2境外厂商特斯拉、英伟达(厂商合作形式):在我国产业链布局完善

国际上对人形机器人的研究起步较早,目前以特斯拉和英伟达两家龙头企业为代表。

值得一提的是,它们在我国均有着较为深厚的产业链布局。

特斯拉汽车链:拓普集团、三花智控、双林股份、机器人、北特科技、浙江荣泰、五洲新春等。

英伟达人工智能链:东方精工、鸿博股份、博杰股份、德赛西威、天孚通信等。

人形机器人产业和汽车产业、人工智能产业等有着非常密切的联系,未来在国外厂商发展的基础上,我国相关公司也有望受益。

05下游产业链

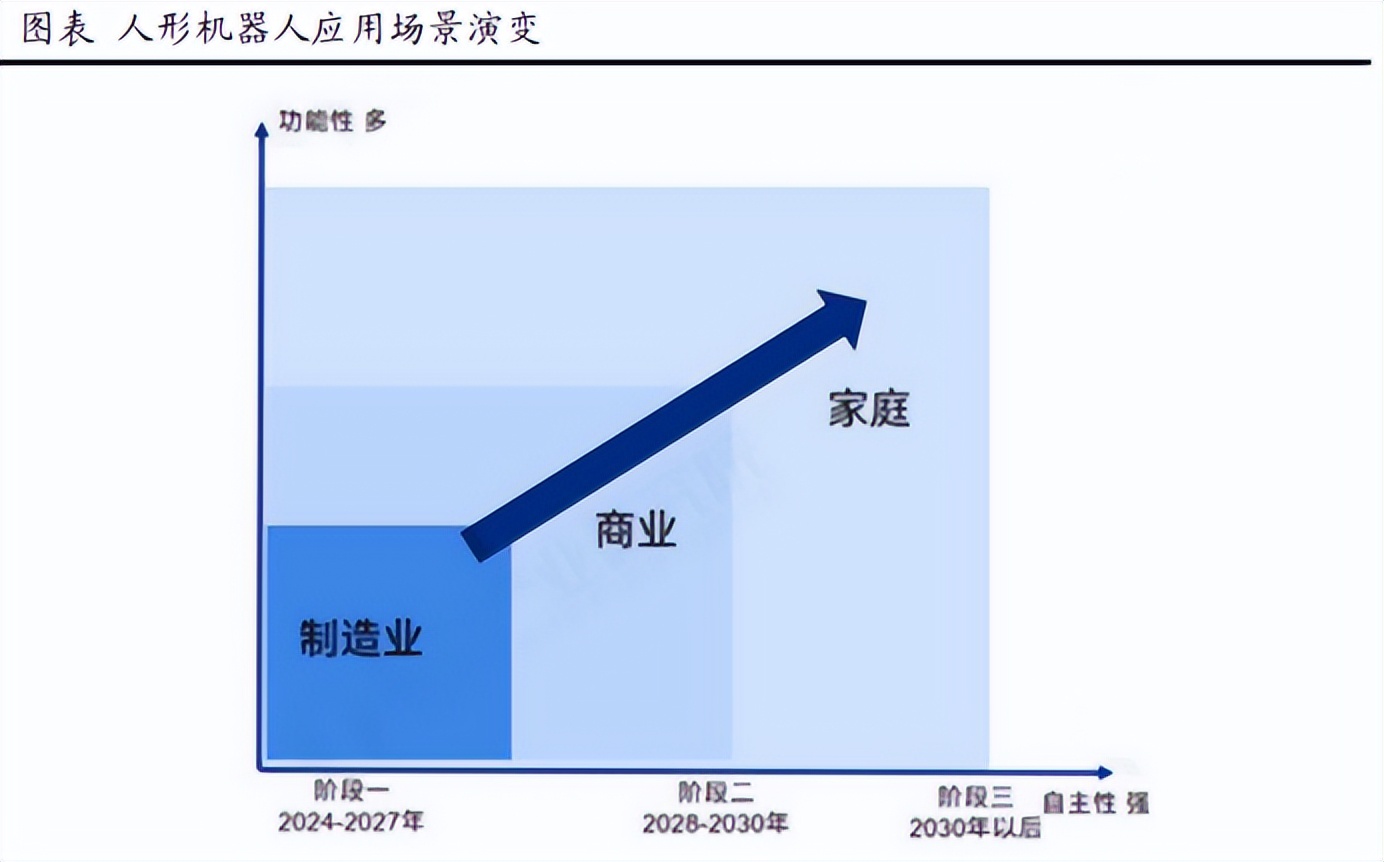

当前,人形机器人正经历由实验室走向初步商业化应用的阶段,应用场景有望呈现从工业制造到商业再到家庭的转变。

工业:工业制造将是接下来两年主要落地的方向,人形机器人将以结构化、重复性工作为主,技术成熟度高,且经济性高。如落地汽车、3C电子制造、物流仓储、特种作业、农业等领域,可以有效解决人口老龄化问题。

商业:在商业服务中,人形机器人可以替代人类从事各种服务、配送等工作,交互需求提升,未来市场需求将随多模态技术演进而提升。

家庭:居家和医疗服务或是家庭场景最主要的两类应用,但因人形机器人成本较高和社会观念问题,人形机器人进入家庭可能还需要较长时间。

06发展趋势

总的来说,人形机器人发展浪潮势不可挡,无论是资本市场还是产业发展都呈现出这样的趋势。

高工机器人产业研究所预测,2026年全球人形机器人市场规模预计超20亿美元,到2030年有望突破200亿美元,年复合增速高达78%,恰好10倍空间。

#人形机器人、#AI、#产业链分析

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !