以下是陕西煤业、中国神华、淮北矿业、中煤能源四家煤炭企业的资源分布、核心煤种特点及主要影响因素的详细分析:

一、煤炭资源分布与特点

1. 陕西煤业(601225)

- 核心资源:

- 97%资源位于陕北矿区(神府、榆神、黄陵等),探明储量1700亿吨,占全国优质动力煤储量的50%以上。

- 煤种以不粘煤、长焰煤为主,具有“三低一高”特性:

- 特低灰(灰分<8%)、特低硫(硫分<0.6%)、特低磷、高发热量(5800大卡以上),被誉为“环保煤”。

- 开采条件优越:煤层埋藏浅(平均300米),露天矿为主,吨煤成本仅238元(行业平均300-400元)。

- 产能规模:核定产能1.62亿吨/年,远期规划1.85亿吨/年,背靠陕煤集团未开发资源(可采储量203.9亿吨)。

2. 中国神华(601088)

- 核心资源:

- 保有资源量343.6亿吨,可采储量150.9亿吨,年产量3.27亿吨(国内最大)。

- 煤田集中于神东矿区(占比59.4%)和准格尔矿区(占比19.4%),以动力煤为主(占比超80%)。

- 煤质中等:发热量5000-5500大卡,硫分中等(1%-1.5%),成本控制优秀(自产煤成本292.5元/吨)。

- 一体化优势:覆盖煤炭开采、铁路运输(自有专线)、港口、发电(煤电占比25%),形成全产业链协同。

3. 淮北矿业(600985)

- 核心资源:

- 主力煤田为安徽淮北矿区,以炼焦煤(焦煤、肥煤)为主,探明储量约50亿吨。

- 煤质特点:中高灰分(15%-25%)、高硫(部分达2%-3%),但结焦性强,是华东地区钢铁企业核心焦煤供应商。

- 开采条件复杂:多为井工矿,埋深300-600米,瓦斯风险高,吨煤成本超400元。

4. 中煤能源(601898)

- 核心资源:

- 保有资源量约500亿吨,可采储量200亿吨,年产量2亿吨。

- 煤田分布广:山西大同/平朔煤田(动力煤为主)、内蒙古鄂尔多斯煤田、陕西神府煤田(参股)。

- 煤种多元:动力煤(占比70%)、炼焦煤(占比20%)、化工用煤(10%)。

二、核心影响因素对比

1. 价格波动敏感性

- 陕西煤业:高弹性、高波动

- 长协煤占比仅60%,市场煤价每涨100元/吨,净利润增厚70亿元(2023年归母净利润222亿元)。

- 风险点:若秦皇岛5500大卡煤价跌破900元/吨,净利润或下滑20%。

- 中国神华:抗周期性强

- 长协煤占比87%,锁定价格区间(如2024年自产煤售价564元/吨),煤价波动冲击有限。

- 历史验证:2015年全行业亏损时仍盈利161亿元(因煤电对冲)。

- 淮北矿业:依赖钢铁周期

- 焦煤价格受钢铁需求驱动,2025年6月曾单周涨12%;若钢厂减产(如地产低迷),焦煤价跌幅可达30%。

- 中煤能源:中等敏感

- 长协比例约70%,但煤化工业务(占比15%)受油价波动影响,加剧业绩波动。

2. 政策与环保约束

- 陕西煤业:

- 受益于陕北矿区环保优势(低硫煤),但面临“双碳”转型压力(新能源业务占比不足1%)。

- 中国神华:

- 政策护城河深厚:纳入“西煤东运”国家战略,优先获取铁路运力;煤电一体化符合能源保供导向。

- 淮北矿业:

- 高硫煤受环保限制(如京津冀禁煤区),需投入脱硫技术;安徽产能整合政策加速中小矿退出。

- 中煤能源:

- 山西/内蒙古产能受“超产入刑”政策约束,但晋陕蒙新集中化生产提升资源掌控力。

3. 地理与运输成本

- 陕西煤业:

- 自有铁路(靖神铁路)连接浩吉干线,运输成本低于同行10%-15%,直供长三角电厂。

- 中国神华:

- 自有铁路(神朔-朔黄线)和港口(黄骅港),物流成本占比仅8%(行业平均15%)。

- 淮北矿业:

- 内陆运输依赖公路/铁路,运费占比20%以上;华东区域竞争激烈(山西焦煤流入)。

- 中煤能源:

- 山西煤外运依赖大秦线,运力紧张时需支付溢价;蒙西煤田铁路配套不足。

三、四家企业资源与风险对比总表

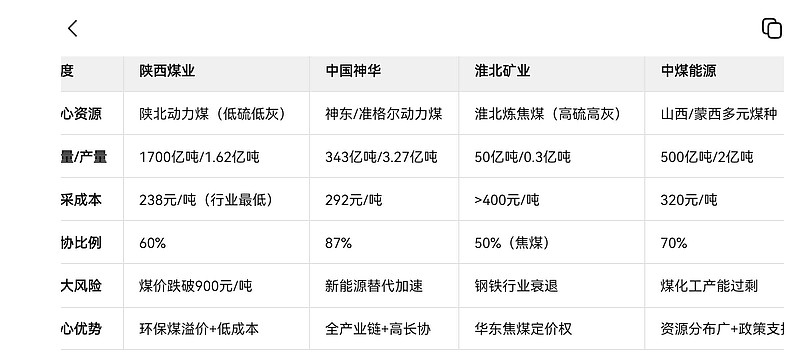

维度 陕西煤业 中国神华 淮北矿业 中煤能源

核心资源 陕北动力煤(低硫低灰) 神东/准格尔动力煤 淮北炼焦煤(高硫高灰) 山西/蒙西多元煤种

储量/产量 1700亿吨/1.62亿吨 343亿吨/3.27亿吨 50亿吨/0.3亿吨 500亿吨/2亿吨

开采成本 238元/吨(行业最低) 292元/吨 >400元/吨 320元/吨

长协比例 60% 87% 50%(焦煤) 70%

最大风险 煤价跌破900元/吨 新能源替代加速 钢铁行业衰退 煤化工产能过剩

核心优势 环保煤溢价+低成本 全产业链+高长协 华东焦煤定价权 资源分布广+政策支持

四、关键外部影响要素

1. 煤价周期:

- 动力煤价受水电(如2023年水电爆发致火电需求降8%)、进口(年缺口3亿吨)影响;

- 焦煤价挂钩钢铁产能(地产/基建投资)。

2. 政策干预:

- 长协机制(如陕西520元/吨坑口限价)压缩陕煤、中煤利润空间;

- “超产入刑”限制淮北、中煤产能释放。

3. 能源转型:

- 神华/陕煤布局新能源(氢能、光伏),但短期贡献微弱(<1%);

- 储能技术突破(如绿氨成本降至$310/吨)可能颠覆煤电需求。

结论

- 陕西煤业:“优质资源+低成本” 双驱动,但需警惕煤价波动及转型滞后风险;

- 中国神华:“长协压舱+全产业链” 构筑护城河,适合防御型配置;

- 淮北矿业:“区域焦煤龙头”,业绩与钢铁周期深度绑定,博弈性强;

- 中煤能源:“规模+政策” 支撑,但多元业务面临油价、化工品价格冲击。

注:数据截至2025年7月,最新政策及价格变动需动态跟踪。

本文作者可以追加内容哦 !