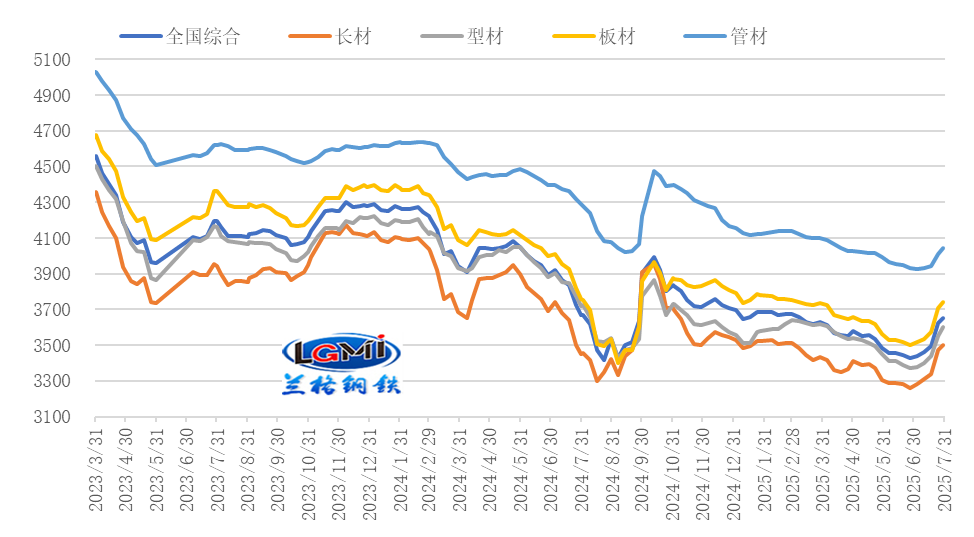

2025年7月份,在行业“反内卷”氛围浓厚、国家扩大内需预期增强、焦煤焦炭安全限产、焦炭市场四轮提涨落地、成本支撑有所增强的带动下,国内钢铁市场呈现震荡反弹的行情。据兰格钢铁网监测数据显示,截至7月底,兰格钢铁全国钢材综合价格为3677元/吨,较上月同期上涨247元/吨,环比涨幅为7.2%,年同比上涨0.1%。从月度均值来看,7月份,兰格钢铁全国钢材综合价格均值为3529元/吨,较上月上涨85元/吨,涨幅为2.5%。

图1 兰格钢材绝对价格指数走势(元/吨)

展望8月份,国内钢铁市场仍受到多重因素影响;中美关税谈判落地,我国经济将重点推进“强内需”和“稳外贸”工作,高温强降雨天气将由强转弱,建筑钢材市场需求将由淡季向旺季转换,钢材社会库存或将冲高回落,“反内卷”、阅兵等因素将使得供应端维持相对低位,市场供需关系有改善预期,叠加成本支撑有所增强;但近期市场涨速太快,需求端难持续承接,市场短期将有一定调整。兰格钢铁大数据AI辅助决策系统预测,预计2025年8月份国内钢铁市场或将呈现先抑后扬的运行态势,均价较上月有所上移。

8月份国内钢材市场价格走势的有利因素主要有以下几个方面:

一是,全球经济恢复力度有所改善

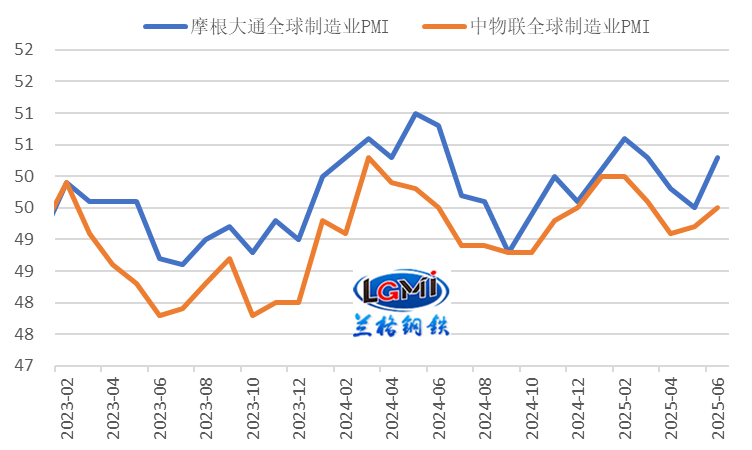

全球制造业PMI呈现回升态势。据摩根大通数据显示,2025年6月份,摩根大通全球制造业PMI指数为50.3%,较上月回升0.8个百分点;其中,产出指数较上月回升2.3个百分点,至51.3%;新订单指数为50.1%,较上月回升1.1个百分点。同期,中国物流与采购联合会发布数据显示,6月份全球制造业PMI为49.5%(详见图2),较上月提升0.3个百分点。全球制造业指数小幅上升意味着全球经济恢复力度有所趋升。

图2 全球经济表现-制造业PMI(%)

国际货币基金组织(IMF)于7月29日发布最新《世界经济展望》,预计今明两年全球经济增速分别为3.0%和3.1%,较今年4月的预测分别上调0.2个和0.1个百分点。主要基于在加征关税预期下,进出口的前置效应强于预期;美国的平均有效关税税率低于其4月宣布的水平;美元走弱等因素推动金融环境改善;以及一些主要经济体实施了财政扩张。

二是,国内经济稳中向好

2025年上半年,面对外部冲击影响加大、内部困难挑战叠加的复杂局面,我国统筹国内经济工作和国际经贸斗争,有效实施更加积极有为的宏观政策,国民经济顶住压力、迎难而上,经济运行总体平稳、稳中向好。国家统计局数据显示,2025年上半年国内生产总值660536亿元,按不变价格计算,同比增长5.3%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%。驱动经济增长的“三驾马车”中,社零消费累计同比增长5.0%,增速与1-5月持平;出口总额累计同比增长5.9%,增速较1-5月回落0.1个百分点;固定资产投资累计增幅为2.8%,增速较1-5月回落0.9个百分点。兰格钢铁智策宏观经济预测数据显示,后期“三驾马车”仍延续增长态势,预计7月社零消费当月同比增长4.5%,固定资产投资累计同比增长2.9%,出口总额当月同比增长5.7%。

从当前的政策脉络来看,下半年我国经济将重点推进“强内”和“稳外”工作。“强内”是继续落实前期出台的系列政策组合,并在此基础上加码推出相关新政策,扩大内需强化动力,加强国内循环做大规模,壮大新动能优化结构,从而整体夯实经济稳定向好运行基础。“稳外”是继续推进高水平对外开放,敞开谈判大门的同时也保持战略定力,平稳推进国内国际双循环顺畅运行。

7月30日,中央政治局召开会议,会议强调,做好下半年经济工作,要坚持以习近平新时代中国特色社会主义思想为指导,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,保持政策连续性稳定性,增强灵活性预见性,着力稳就业、稳企业、稳市场、稳预期,有力促进国内国际双循环,努力完成全年经济社会发展目标任务,实现“十四五”圆满收官。

三是,钢铁产量相对低位运行

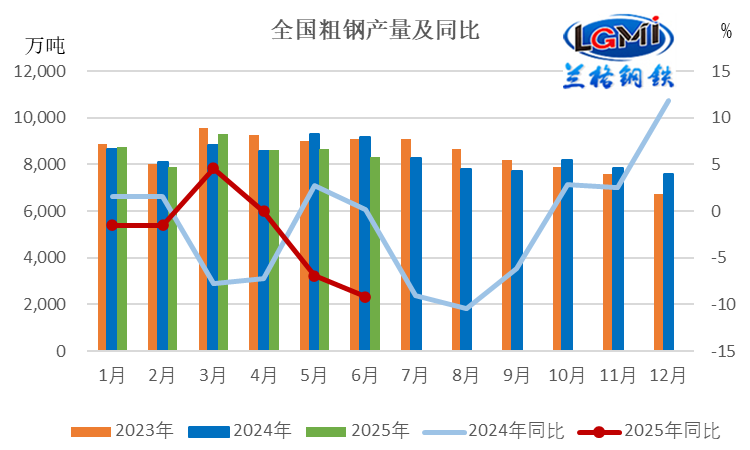

2025年6月份,受到外部地缘冲突等因素扰动、随着季节性淡季效应的不断深入,终端需求释放逐步受限等因素的影响,国内钢铁市场震荡下滑,钢厂产能释放力度继续减弱。据国家统计局发布数据显示,6月份,全国生铁产量7191万吨,同比下降4.1%,同比降速扩大0.8个百分点;全国粗钢产量8318万吨,同比下降9.2%,同比降速扩大2.3个百分点(详见图3)。累计产量来看,1-6月份,全国生铁累计产量43468万吨,同比下降0.8%;粗钢累计产量51483万吨,同比下降3.0%。

图3 全国粗钢产量及同比

7月份以来,随着市场的震荡反弹,钢铁企业的生产力度呈现先降后升态势。据兰格钢铁网调研数据显示,7月份全国百家中小钢企高炉开工率的均值为77.6%,较上月提升0.3个百分点;全国201家生产企业铁水日均产量为232.6万吨,较上月同期减少0.3万吨。7月份,大中型钢铁生产企业的产能释放呈现环比小幅回落态势。据中国钢铁工业协会统计数据显示,7月上中旬,重点钢企粗钢日均产量211.9万吨,环比下降1.6%,同比下降1.4%。

7月份随着国内钢材市场传统淡季效应的不断深入,市场对于宏观政策的“预期性”也在增强,强预期与弱现实交织下,预计7月份国内钢铁产量或将维持相对低位水平。据兰格钢铁研究中心估算,7月份全国粗钢日产或将维持在275万吨左右。8月份随着阅兵前空气质量保障,京津冀及周边省份或将在生产及施工方面有所限制,预计粗钢日产或仍有回落趋势。

四是,国内钢铁需求将由淡季向旺季转换

7月份,随着钢价大幅反弹,买涨不买跌心理驱使,淡季建材成交呈现环比回升态势。兰格钢铁网统计的7月份20个重点城市建筑钢材日均成交量为13.6万吨,较上月增加1.3万吨,同比增长0.2%。

7月份,板材产品月度出货量有所回升。兰格钢铁网统计的7月份出货数据中,全国16个重点城市热轧卷板月度日均出货量5.31万吨,较上月增加0.58万吨,环比增长12.3%,同比增长30.1%。全国15个重点城市105家重点流通企业中厚板日均出货量为5.64万吨,较上月增加0.56万吨,环比增长11.0%,同比增长26.2%。

7月以来,国家发展改革委已下达第三批“两重”项目清单,标志着全年8000亿元额度、1459个项目全部落地。下半年,用于稳增长、扩内需的财政资金更加充足,尚有超2万亿元的专项债券额度留待发行。数据显示,7月份全国新增专项债券发行额5662亿元,较上年同期增长101.1%。随着下半年财政加大稳增长力度,新一批的重大项目开工,叠加新型政策性金融工具等增量政策的支持,基建投资增速仍将保持韧性,四季度或有望驱动增速加快。8月份,随着高温强降雨天气逐渐减弱,建筑工程项目建设将有所恢复,建筑钢材需求将由淡季向旺季转换,需求或继续回升。

五是,原料均价稳中上涨,成本支撑有所增强

7月份以来,铁矿石价格呈现震荡反弹态势。据兰格钢铁网监测数据显示,截至7月底,唐山地区66%品位干基铁精粉价格为930元/吨,较上月底上涨65元/吨;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为785元/吨,较上月底上涨75元/吨。均值来看,7月份,进口铁矿石均价有所上移。据兰格钢铁网监测数据显示,唐山地区66%品位干基铁精粉均价为893元/吨,较上月下跌2元/吨;澳大利亚61.5%粉矿日照港市场均价为754元/吨,较上月上涨36元/吨。

焦炭方面,7月份焦炭价格经历四轮提涨落地。据兰格钢铁网监测数据显示,截至7月底,唐山地区二级冶金焦价格为1280元/吨,较上月底上涨200元/吨。从均值来看,7月份唐山地区二级冶金焦均价为1130元/吨,较上月上涨4元/吨。

废钢方面,7月份废钢价格呈现波动上涨态势。据兰格钢铁网监测数据显示,截至7月底,唐山地区重废价格为2320元/吨,较上月底上涨30元/吨。从均值来看,7月份唐山地区重废均价为2287元/吨,较上月上涨11元/吨。

在铁矿石、焦炭、废钢原料均价稳中上涨带动下,月均成本水平上移,成本对钢价支撑有所增强。兰格钢铁研究中心成本监测数据显示,使用7月份购买的原燃料生产测算的兰格生铁成本指数为97.2,较上月同期上升3.1%;普碳方坯不含税平均成本较上月同期增加60元,环比上升2.5%。

以上几个因素对8月份国内钢铁市场行情形成一定支撑,但也要看到近期国内钢市在“反内卷”氛围浓厚、煤矿生产核查引发焦煤焦炭价格上涨,使得钢价呈现强势上涨态势,但价格过高下,需求承接还是有所不足,钢材社会库存持续回升。据兰格钢铁网监测数据显示,截至7月底,兰格钢铁网统计的29个重点城市钢材社会库存为859.9万吨,月环比回升7.8%。其中,建材社会库存为413.6万吨,月环比回升11.0%;板材社会库存为446.3万吨,月环比回升5.0%。

此外,制造业景气度有所下降,中国物流与采购联合会、国家统计局服务业调查中心发布的7月份中国制造业采购经理指数(PMI)为49.3%,比上月下降0.4个百分点;其中,新订单指数为49.4 %,比上月下降0.8个百分点;新出口订单指数为47.1%,比上月下降0.6个百分点,后期我国制造业出口、生产或将承压,对制造业用钢需求释放形成制约,8月份制造业用钢需求或有所承压。

本内容系兰格钢铁网原创,如需转发,需得到兰格钢铁网授权。未经授权,不得转发,侵权必究。

- 往期内容回顾 -

- 往期内容回顾 -

第二十届中国钢铁产业链市场峰会暨兰格钢铁网2024年会隆重召开

点个赞

点在看

本文作者可以追加内容哦 !