北信瑞丰基金基金经理 王玉珏

高速股投资中,投资者面临的一个重要问题是,如何判断一个高速的质量,即该路段的车流量强度,虽然部分上市公司会披露一些数据,但由于数据缺失量较大,使之很难进行“对齐比较”,本文试图寻找到一个相对“标准化”的数据,对路段进行评价,以供投资者参考。

本文数据均来源于《全国高速公路服务区出行热队对比分析报告(2024年1-6月版)》(中国公路学会服务区工作委员会、高德地图、《中国公路》杂志社联合出版)、《国家公路网规划》(2022版),并进行二次加工。

1)中国公路综述

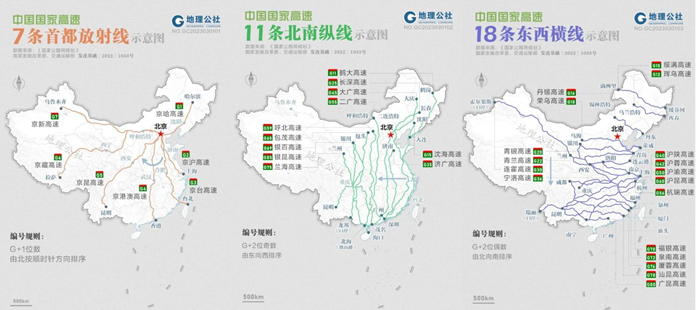

《国家公路网规划(2013年—2030年)》明确,国家高速公路网由“7射(即京X线,编号G1到G7,配属联络线/并行线编号为G0Xyy)、11纵(编号为GXX(奇数),配属联络线/并行线编号GXXyy)、18横(编号为GXX(偶数),配属联络线/并行线编号GXXyy)”(以下简称“71118”)等路线组成,总规模约13.6万公里;普通国道网由“12射、47纵、60横”等路线组成,总规模约26.5万公里。截至2021年底,国家高速公路建成12.4万公里,基本覆盖地级行政中心;普通国道通车里程达到25.8万公里。

图:国家高速网布局图(数据来源:国家公路网规划2022版)

截止2025年6月,按东方财富二级分类,A股铁路公路合计34家公司(扣除铁路、运输、B股以及历史遗留名义上是高速但实际高速业务占比很低的公司后)样本高速股合计18只,参控股路段合计约1.1万公里左右(权益路段明显小于参控股路段);此外还有13只高速reits,对应项目公司约持有收费路段1000公里左右。

2)中国公路车辆强度估算

高速股投资中,投资者面临的一个重要问题是,如何判断一个高速的质量,即该路段的车流量强度,虽然部分上市公司会披露一些数据,但由于数据有较多缺失,使之很难进行“对齐比较”,本文试图寻找到一个相对“标准化”的数据,对路段进行评价,以供投资者参考。

2023年、2024年中国公路学会服务区工作委员会、高德地图、《中国公路》杂志社连续两次联合出版了《全国高速公路服务区出行热队对比分析报告》(下文简称《报告》),虽然相关数据进行一定处理,但由于其统计口径相同,因此在某种意义上可以为投资者提供参考。

关于《报告》需要做几点说明:

1)《报告》重点研究对象是高速公路的“服务区”数据,虽然“服务区”数据未必直接等同于“收费站”数据,但从逻辑上说,两者应该具有较高的相关性。

2)《报告》中给出了若干指标评价“收费站”的客流数据,经过对比,本文认为“日均驾车出行活跃度”是较为合理的指标。“日均驾车出行活跃度”的定义为“平均每天服务区内部道路的车流量(即实际在服务区停留的车辆数),经过数据变形处理后,得出日均驾车出行活跃度。目前,全国高速服务区日均驾车出行活跃度的平均值约1937。活跃度越高表示在服务区停留的车辆越多,各服务区自身及相互之间指标具有可比性”(其他参数及其说明详见《报告》第58页)。

3)《报告》查数据覆盖全国32个省级行政区(除台湾省、澳门特别行政区)已开通运营的8205个高速公路服务区,并具体刊登其中前1000名的明细数据;单从数量上看,《报告》应该覆盖了全国大部分高速服务区,其研究的全面性较强。

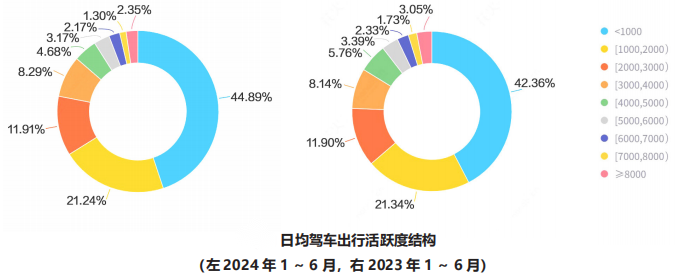

《报告》的结论如下:

1)2024年上半年数据显示,进入我国高速公路服务区的日均驾车活跃度主要集中于2000以内(加权平均数为1937),占比超过全国服务区的6成,其中又以低于1000为主,占比44.89%,而日均活跃数高于3000以上的服务区占比累计为21.96%。从省份看,高于和低于1937这一平均水平的省份均为 16 个,其中高于3000 的6个省份分别为江苏、浙江、安徽、江西、上海、湖南,主要集中于长三角地区和邻近省份。与2023年同期相比,各省份位次比较稳定。这说明,中国高速服务区的出行活跃度可能存在较大的差异,按《报告》的计算方法,省份之间可能有几倍甚至十几倍的差距(注:《报告》中的数据均经过变形出来,差距不代表真实数据,仅代表相对数量)。

数据来源:《全国高速公路服务区出行热队对比分析报告》P71

注:数据经过变形处理,不是指绝对车辆数,而是指热度值

数据来源:《全国高速公路服务区出行热队对比分析报告》P72

如前所述,本文采用“日均驾车出行活跃度”,样本公路选择“71118”路段,并分别统计出“活跃度”排名前100、前500、前1000的服务区数量。如果认为《报告》中“8205个服务区”是全国服务区的大体数量,则前100、前500、前1000“出行活跃度”服务区代表前1.2%、6%。前12%车流密度的服务区,从逻辑上看,也大概率对应其收费强度位于全国前列。

注:数据经过变形处理,不是指绝对车辆数,而是指热度值

图:国家高速71118布局(数据来源:地理公社)

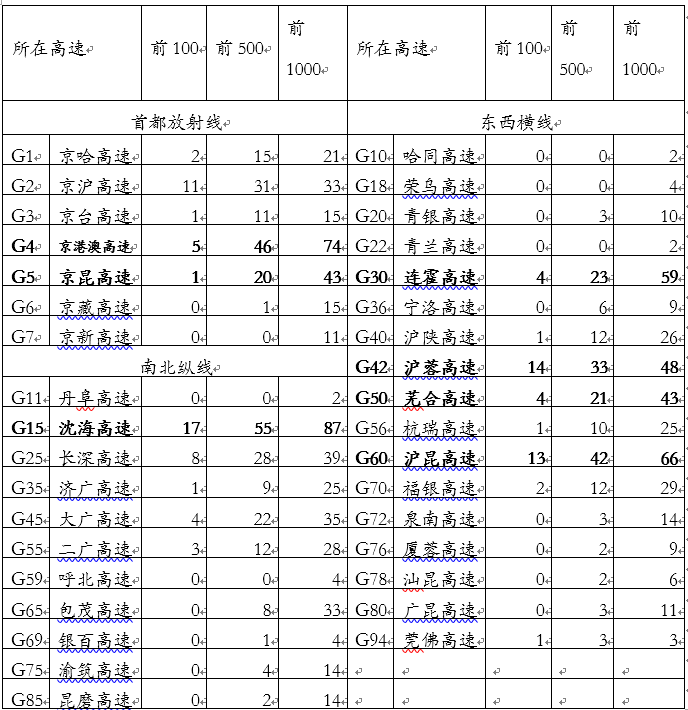

表:《报告》“日均驾车出行活跃度”指标按国家骨干线分类(2024年上半年)

数据来源:《全国高速公路服务区出行热队对比分析报告》P3-57

说明:本表中包含主线及其对应的联络线、并行线

从上表看出G4京港澳、G5京昆、G15沈海、G30连霍、G42沪蓉、G50芜合、G60沪昆是2024年上半年相对繁忙的高速。

表:《报告》“日均驾车出行活跃度”指标按省份分类(2024年上半年)

数据来源:《全国高速公路服务区出行热队对比分析报告》P3-57

说明:本表中包含主线及其对应的联络线、并行线

从上表看出除传统的经济大省外,江西、湖南等位于交通要冲省份的车流密度可能长期被投资者所低估。

3)结论

1)本文试图寻找一个指标“标定”全国高速公路的通行强度,用于支持高速股投资。经过比较,选择了《全国高速公路服务区出行热队对比分析报告》的“日均驾车出行活跃度”指标。当然,这个指标与车流密度并非一一对应,但从逻辑上推到认为两者具有较高的相关性,是一个间接指标,仅供投资者参考。

2)在实际投资中,还需要同时参考相关上市公司的公开数据,包括不局限于车流数、客货比、免费日期数量等指标,进行综合对比,才能有望获得对高速公路投资的整体认识。

#高速连接概念大涨# #交通运输统一开放市场建设提速#

北信瑞丰基础设施研究(4)——2025上半年航空机场业绩展望与投资分析

北信瑞丰交通运输研究(2)——2025年1-2月航空运输业研究报告

北信瑞丰交通运输研究(1)——2024年民航回顾及2025年投资展望

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

本文作者可以追加内容哦 !