持有期单品:大摩安盈稳固六个月持有

几个问题:

业绩怎么样?

同类相比怎么样?

基金经理怎么样?

配置价值是什么?

最近业绩表现如何呢?

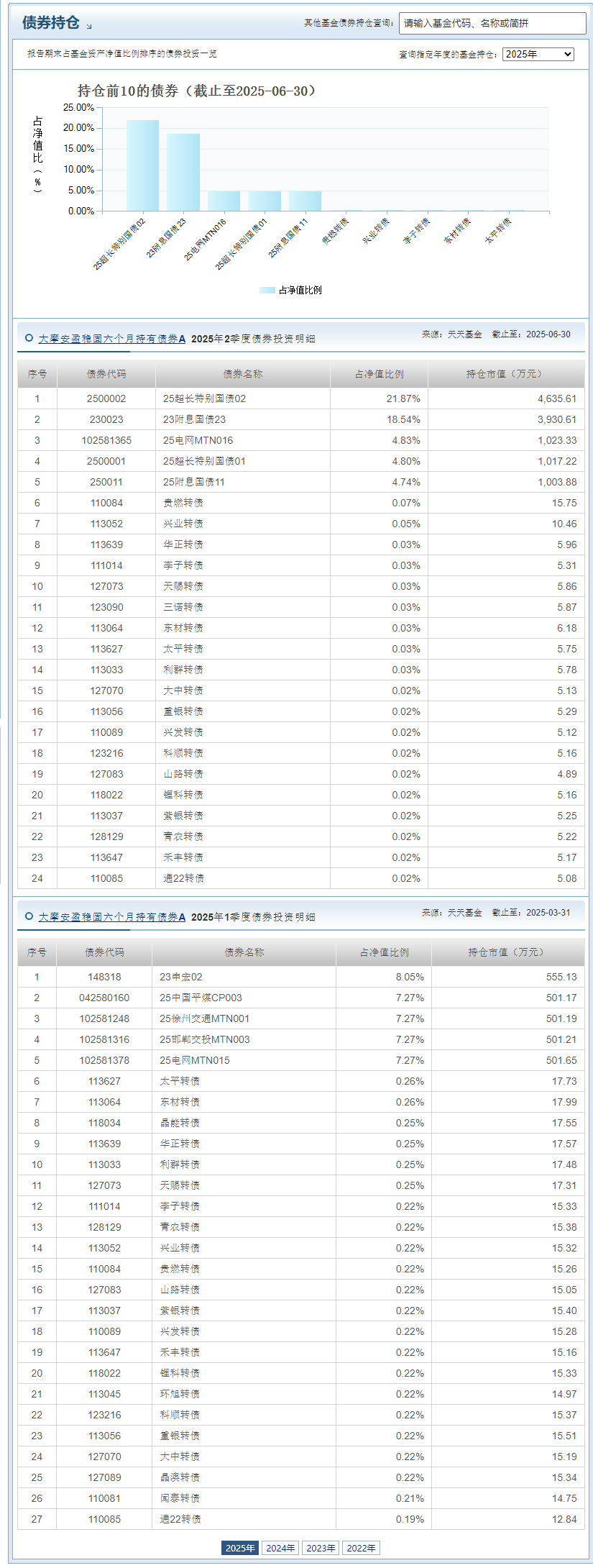

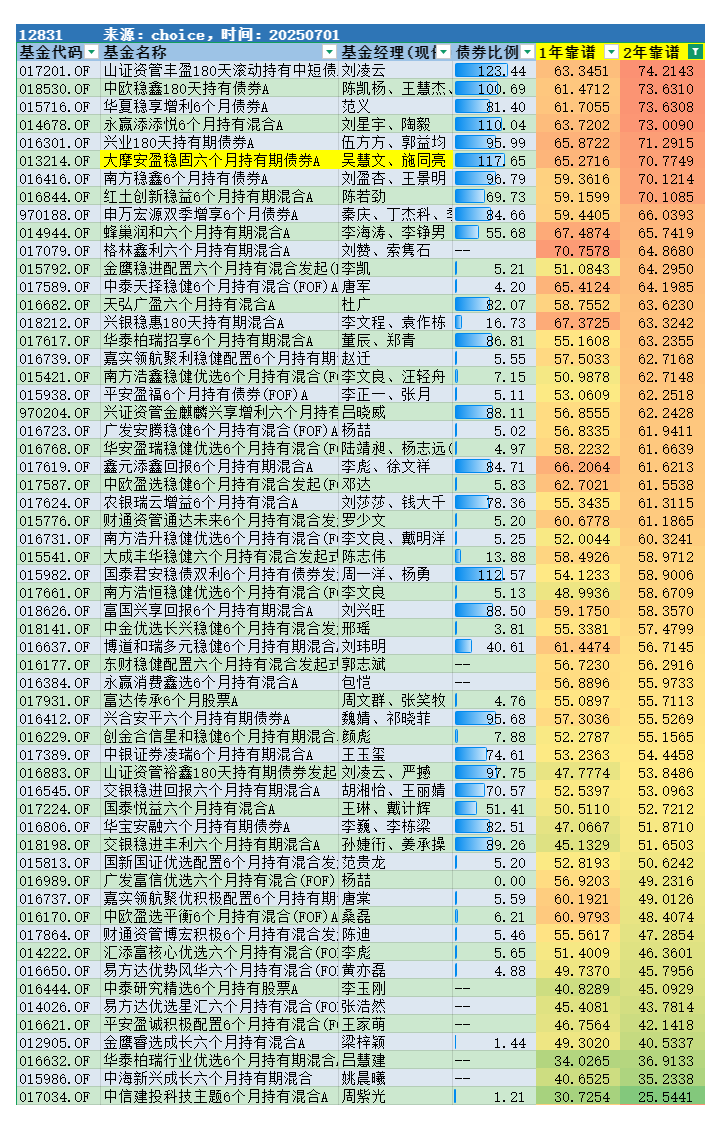

大摩安盈稳固六个月持有债券,这个基金是专门设计给那些想要长期持有的投资者的。它的投资策略有点像低波动的固定收益产品,可以参与新股申购,也可以投资可转债,但就是不能买股票。从最近的表现来看,过去三个月的总收益是1.53%,六个月的总收益是3.2%,今年到目前为止的总收益是4.81%,而过去一年的总收益达到了8.46%。这个基金的业绩明显带有固收+的特点,而同期纯债基金指数的涨幅只有2.48%,所以固收+类的基金明显比纯债基金表现得更好。即使和中证非纯债基金指数过去一年的总收益5.73%相比,大摩安盈稳固的收益也是相当不错的。从长期来看,过去两年同类基金的比较中,大摩安盈稳固的排名也是相当靠前,可以说是非常值得信赖的。

基金经理表现如何呢?

吴慧文从研究券商自营利率衍生品开始,成为了国内最早参与国债期货模拟和实际交易的人之一,积累了13年的国债期货投资研究经验。对利率债、信用债、利率衍生品、可转债等各种债券的投研逻辑了如指掌,管理过货币基金、短期债券、纯债券、固收+等多种类型的产品,能够驾驭不同风险等级的资产,对债券资产的配置和交易有着深刻的理解和认识。

作为拥有金融工程硕士学历的基金经理,她擅长量化研究和逻辑推理,对利率波动、价格和成交量数据以及收益率曲线的变化非常敏感。她管理的产品构建了一个比较完整的固定收益产品体系,包括类现金工具同业存单基金、中长期纯债,以及一级债基、二级债基等多种策略,整体风险特征偏向中低等级和中低波动。

这样的工作经历,让吴慧文拥有了两大核心能力:

首先是大类资产的深入理解。从研究存单价值到利率品锚资产,再到不同类型信用品种(比如二永、商金、普信、科公司债等)的资产轮动,再到转债策略、商品、权益行业流动性和轮动特征,她都有持续的研究和理解,对大类资产风险偏好波动非常敏感,在联动性较强的市场中,能够以中期视角捕捉到市场大贝塔机会;

其次是策略的灵活调整。在2024年的单边行情中,大摩安盈稳固六个月持有期债券主要是通过久期策略来捕捉“大贝塔”收益。到了2025年年初,她预判债市将呈现“区间震荡”的格局,于是迅速转向绝对收益策略,重视运用品种轮动和交易思维来应对区间震荡行情、挖掘“阿尔法”收益。

债券投资逻辑的变化

2025年标志着债券交易进入了新的时期,市场变动让债券基金的发展分成了两个主要方向。第一个方向是工具化投资的兴起,比如推出了科创债ETF、公司债ETF这样的主题投资产品,这些产品在信用产品中利用成本优化、流动性提升、可质押套做等优势,改善投资体验,可以看作是中长期纯债基金的替代品。第二个方向是加强主动择时的交易策略,通过主动管理把低静态收益变成交易收益,这要求投资管理人有更高的交易能力。

基金经理需要根据市场情况不断更新投资策略,在利率债、信用债、二永债、商金债、普信债、公司债、科创债等不同细分市场都有自己的理解和敏感度,能够灵活调整资产配置,做好资产轮动,寻找阿尔法机会。

以前那种“买长债、拉久期”的简单方法已经不适用了,现在需要从“研究差异、信息差异、行动差异”这三个方面来寻找收益。

1、首先是“信息差异”,通过量化因子模型定期跟踪数百条指标数据,并根据市场周度和月度特征以及主要矛盾,给部分指标更高的权重。当这些高权重数据出现二阶导数变化时,可以较早地抓住市场机会;

2、其次是“行动差异”,在市场情绪波动时采取逆向布局,比如在国债期货因为对冲资金进出而出现剧烈波动时,通过价格和成交量分析来识别“情绪溢价”,遵循“大波动时建大仓位、小波动时建小仓位”的原则。行动差异中最重要的是要排除市场情绪对逆向策略的影响,实时盯盘时市场价格容易受到投资人情绪的影响,而逆向投资需要不断磨练心态,反复尝试、纠错。

3、最后是“研究差异”,成功的产品没有固定的模式,只需要在自己擅长的领域把单一品种研究做到极致,或者对于不同互补型的资产类别,拥有高度的策略敏感度,以避免单一资产类别的收益瓶颈。

如何应对市场变化?

过去一年债券市场经常波动,但大摩安盈稳固六个月持有期债券表现得相当不错。

到了2024年第四季度,债券收益率开始波动,年底时货币政策从保持稳定变成了稍微宽松一些,市场上的人都在抢着提前反应这个变化。大摩安盈稳固债券基金保持了积极的借贷和投资期限策略,根据市场情况适时地卖出了部分资产。到了2025年第一季度,货币宽松的步调和力度都往后推迟了,资金变得紧张,经济基本面也只是稍微有所改善,这导致债券市场整体偏向下跌,特别是对资金敏感的短期资产跌得更多。大摩安盈稳固就减少了投资期限和借贷比例,降低了投资组合的波动性,并且在可转换债券价格跌得过头时,开始布局一些风险较低的资产。

到了2025年第二季度,市场受到了外部风险事件的影响,加上内部需求减弱,大家都想避险,同时货币又宽松了,债券市场的收益率整体下降,这使得债券市场在经历了一段时间的修复后又开始波动。大摩安盈稳固基金还是保持了积极的借贷和投资期限策略,加强了对信用债的利差压缩投资,积极地配置和交易信用债券,并且利用季度初外部冲击带来的机会,进行了利率债券的交易。

债基的配置价值?

往后看,7月到8月市场还有上涨的机会。资金跌破1.35之后,流动性保持宽松,虽然资金有点波动,但系统性中枢已经很低了,利差缩小的风险不大,套息交易还能继续,杠杆效应也值得期待。每年7月底8月初,信用利差往往会达到一年中的最低点,这和非银资金的净流入流出是相符的。7月到8月,策略上不太可能有整体的利率下降趋势,更倾向于交易,通过切换流动性更好的信用债和利率债,改善组合的流动性结构,专注于挖掘单个债券的阿尔法值,同时注意赔率保护和胜率的平衡。到了8月,如果中美关税豁免期结束后谈判出现积极迹象,那就是个买入的好时机。转债市场受供求关系影响,估值普遍上升,进一步上涨的空间有限,我们还是认为市场会震荡,做好资产的高低切换。

说到第四季度,我们还需要密切关注基本面的高频数据,以便预测基本面和货币政策的弹性,等待货币政策进一步放松的空间。十年期国债可能会挑战新低,逻辑上需要耐心等待市场信号。信用方面,预计11月到12月会进入信用债交易的旺季,可能会迎来新一轮的信用债配置行情。

就这么着吧

$大摩安盈稳固六个月持有债券A(OTCFUND|013214)$

$大摩安盈稳固六个月持有债券C(OTCFUND|013215)$

本文作者可以追加内容哦 !