早盘简述:早盘依旧是股强债弱的趋势在延续。上证盘中虽有小震荡,但在增量资金带动下,一举突破20年最高点3731.69,创出十年以来新高。债券则极度弱势,三十年国债期货主连在年线下方跳空下跌收出中阴,跌幅略小于今年2-3月的几个单日下跌幅度,利率债全线大跌,信用债后存单也跟随走弱。

隔夜美国7月CPI低于预期,降息交易再起,且中国资产大涨。早盘A股继续强势上涨,科技成长方向领涨,一举突破去年10月8日高点,港股大幅反弹收复失地。债市方面,盘初长端利率债继续调整,30Y国债回补4月3日向下跳空缺口,到达1.99后抄底资金介入,利率债整体翻红。

资金面:今日央行将开展1,200亿元1个月期国库现金定存,2,665亿元7天期逆回购,1,120亿元7天期逆回购到期,净投放2,745亿。今日税期走款,虽然央妈大额净投放,但资金利率继续上升,资金面偏紧。

基本面:美俄会谈未达成协议,周五盘后公布央行二季度货政报告,总体上对当前的政策方向给于肯定,未来方向更多是保持总量的基础上进行结构性调整,并再度强调“把促进物价合理回升作为把握货币政策的重要考量”。从和央行报告中整体判断年内降准降息概率较低,且政策方向上是严防通缩,允许温和通胀,利空债市,利多股市。由于降息无望债市多头转向,形成跌幅进一步加大,股市再创新高。

本周数据空窗期,重点关注国际动向,美乌会谈和8月22日杰克逊霍尔年会上的主要讲话。美债降息的节奏和幅度都会对全球资产定价产生重要影响。

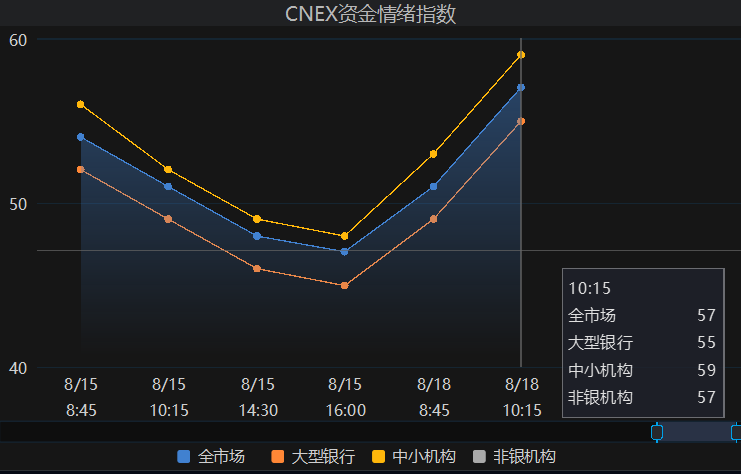

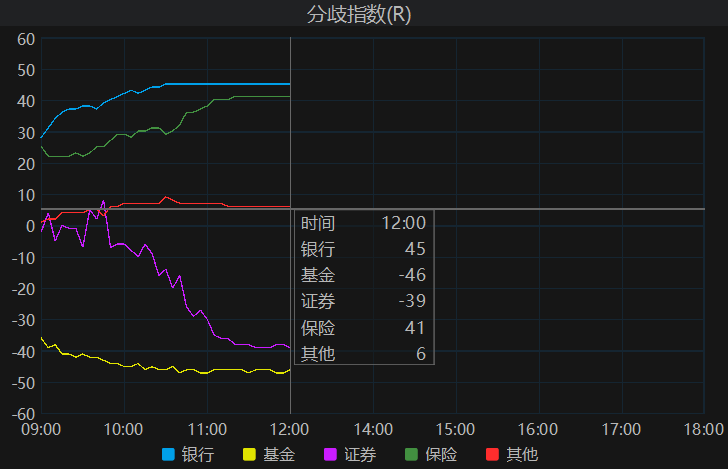

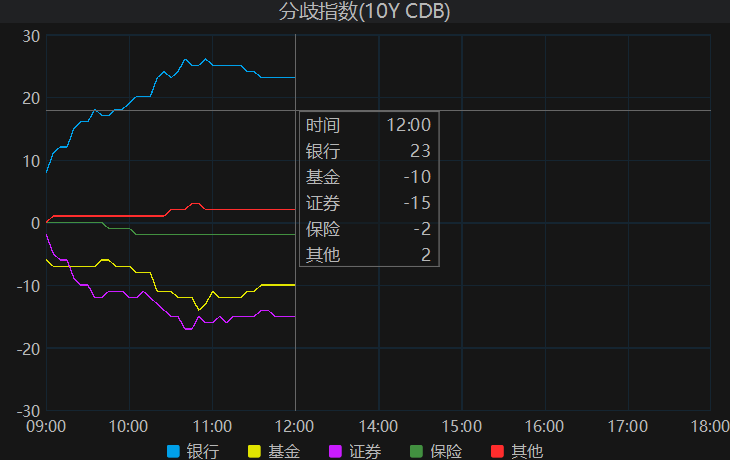

机构:早盘基金和券商继续大幅净卖出,银行和保险负债端稳定的资金配置性净买入。周五纯债基金继续净赎回,幅度有所放大,混债混债基金申购量持续增加。

盘面:债市方面普跌,十年国债活跃券收益率大幅上行3.5bp,三十年收益率突破2.0整数关口。调整幅度弱于今年2月底-3月初,下跌动力还未释放完全。国债期货三十年跌破年线,远月合约跌幅更多。今日资金偏紧,信用债也跟随调整,高等级二永债跌幅较大,后续密切关注盘后债基申赎情况,以及理财买卖动向。

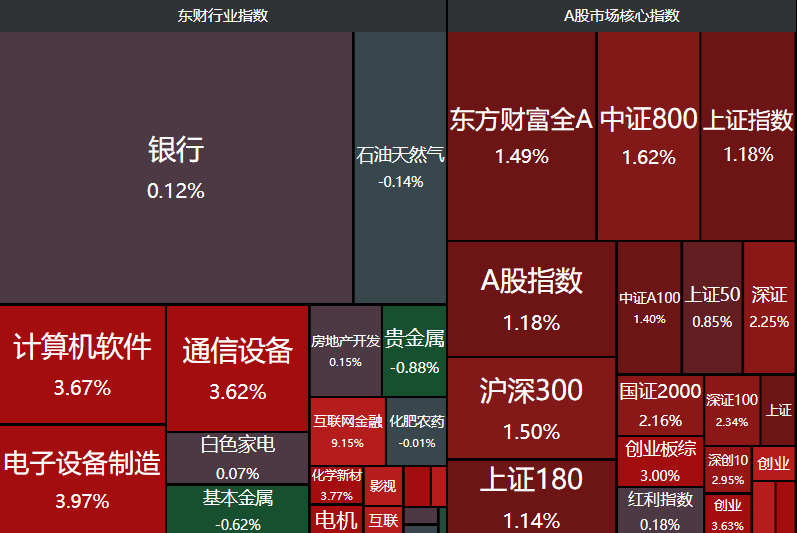

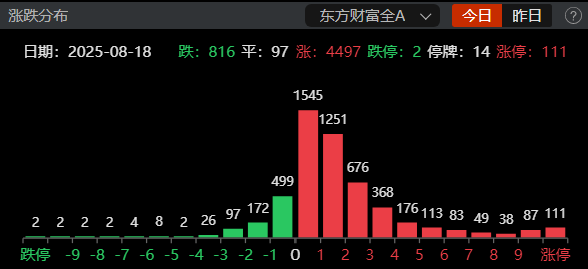

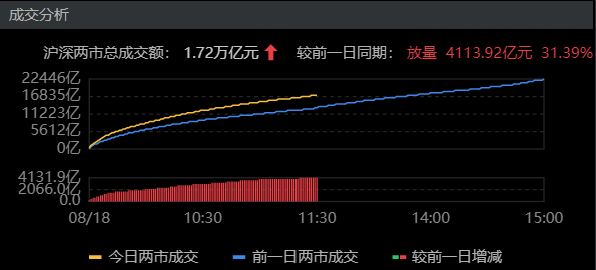

股市方面,开盘后上涨,前高3731附近有盘中震荡但随后被买盘托起一举突破创新高,个股多数上涨,成交量放大非常明显。成长方向领涨,价值方向略偏弱,中小盘股在资金推动下热度较高。另外央行报告有关促进物价合理回升的部分带动消费板块整体上涨,在这波行情中消费是落后于大盘涨幅的,存在价值洼地,未来这个方向有补涨需求。

后市研判:

关于债市和股市的大体方向,上周末已经分析过了,今天也得到了一定程度验证。总体上股市方面不追高热点,寻找价值洼地方向等待补涨。债市杀跌情绪还未释放完毕,十年国债1.80以上,30年2.10以上可以适度关注。

每周二和周五的午评合并在下午的操作里一起发。

本文作者可以追加内容哦 !