宏观方面:

2025年8月20日,中国人民银行公布8月贷款市场报价利率(LPR),1年期和5年期以上LPR分别为3.0%和3.5%,连续三个月保持不变。

收入方面,1-7月,全国一般公共预算收入135839亿元,同比增长0.1%。其中,全国税收收入110933亿元,同比下降0.3%;非税收入24906亿元,同比增长2%。分中央和地方看,中央一般公共预算收入58538亿元,同比下降2%;地方一般公共预算本级收入77301亿元,同比增长1.8%。分项来看,国内增值税42551亿元,同比增长3%;国内消费税10213亿元,同比增长2.1%;企业所得税30566亿元,同比下降0.4%;个人所得税9279亿元,同比增长8.8%;进口货物增值税、消费税10300亿元,同比下降6.1%。关税1316亿元,同比下降6.5%;出口退税14065亿元,同比增长9.7%;城市维护建设税3105亿元,同比增长2.7%;车辆购置税1183亿元,同比下降18.4%;印花税2559亿元,同比增长20.7%。其中,证券交易印花税936亿元,同比增长62.5%;资源税1747亿元,同比下降1.6%;契税2694亿元,同比下降15%;房产税3201亿元,同比增长11.2%;城镇土地使用税1653亿元,同比增长5.8%;土地增值税2786亿元,同比下降17.8%;耕地占用税918亿元,同比增长3.1%;环境保护税190亿元,同比增长12.5%;车船税、船舶吨税、烟叶税等其他各项税收收入合计737亿元,同比增长0.9%。

单月来看,7月税收收入同比回升4个百分点,非税收入同比连续三月持续下探,财政对非税收入的依赖度进一步减轻。四大主要税种均表现较强。其中个人所得税同比达13.9%,显著超出季节水平。国内消费税同比5.4%,前值2.0%。印花税连续六个月同比高增,7月证券交易印花税同比更是上行58个百分点至125.4%。

支出方面,1-7月,全国一般公共预算支出160737亿元,同比增长3.4%。分中央和地方看,中央一般公共预算本级支出23327亿元,同比增长8.8%;地方一般公共预算支出137410亿元,同比增长2.5%。分项来看,教育支出24438亿元,同比增长5.7%;科学技术支出5330亿元,同比增长3.2%;文化旅游体育与传媒支出2012亿元,同比增长5.3%;社会保障和就业支出27621亿元,同比增长9.8%;卫生健康支出12402亿元,同比增长5.3%;节能环保支出2949亿元,同比增长4.3%;城乡社区支出11185亿元,同比下降3.5%;农林水支出12323亿元,同比下降7.7%;交通运输支出6340亿元,同比下降3.3%;债务付息支出7573亿元,同比增长6.4%。

单月来看,支出同比在高基数基础上仍进一步上行,7月一般公共预算支出同比3.0%,前值0.4%,主要拉动项来自社保就业、卫生健康、债务付息;基建三项支出同比-3.6%,与7月基建投资增速低位相匹配。

全国政府性基金预算收支方面,1-7月全国政府性基金预算收入23124亿元,同比下降0.7%。分中央和地方看,中央政府性基金预算收入2596亿元,同比增长8.8%;地方政府性基金预算本级收入20528亿元,同比下降1.8%,其中,国有土地使用权出让收入16950亿元,同比下降4.6%。支出方面,全国政府性基金预算支出54287亿元,同比增长31.7%。分中央和地方看,中央政府性基金预算本级支出7109亿元,同比增长4.5倍;地方政府性基金预算支出47178亿元,同比增长18.1%,其中,国有土地使用权出让收入相关支出23572亿元,同比下降6.1%。7月土地出让收入增速同比7.2%,同期土地成交热度确实略低于6月水平,不过年内累计同比增速进一步收窄至-4.6%。

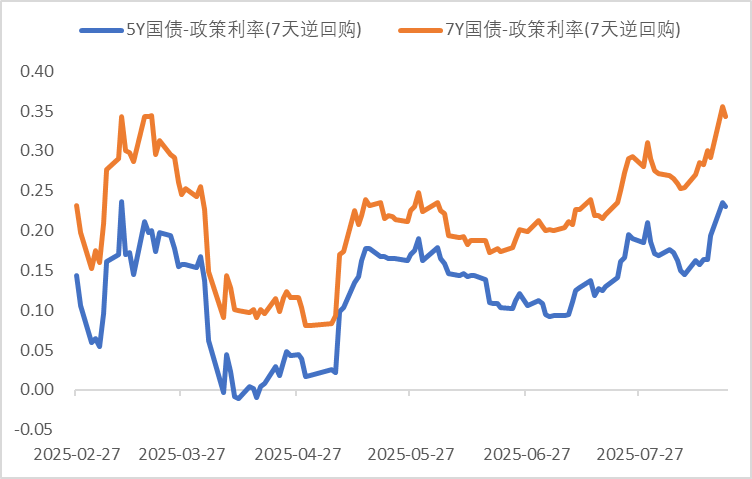

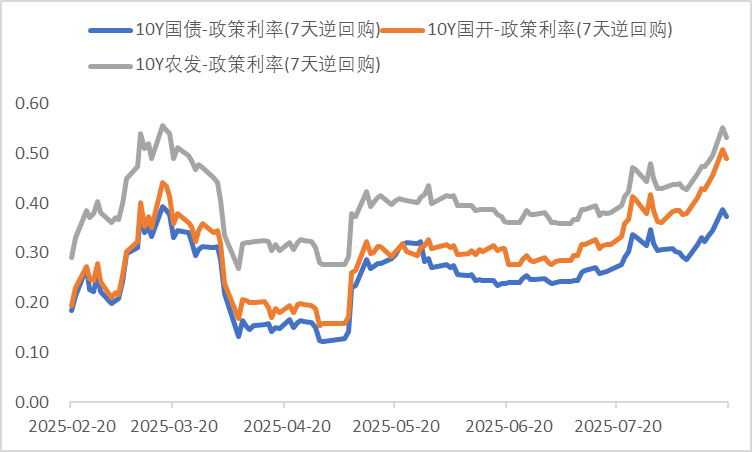

利率方面:

数据来源:同花顺iFinD

截止日期:2025年8月20日

信用方面:

高收益债数据:

周二(8月19日),信用债高收益成交总量87.50E,较周一上升7.76%;其中,城投债成交量59.60E,增加35.51%;山东成交量21.09E,较周一增长70.67%,此外,贵州、陕西成交量较高,分别为8.27E及6.88E。地产债成交量4.50E,减少69.69%;其他产业债成交量23.40E,增加4.63%。

市场新闻跟踪:

青岛市城阳区督促国企9月底前实现7%以上高息债务全部“清零”,在关于2024年城阳区区级财政决算(草案)的报告和2025年上半年预算执行情况的报告中提到,2025年下半年将“三保”摆在财政工作的最优先位置,兜牢兜实“三保”底线。统筹资金资源有序推进存量债务化解,坚决杜绝违规举债和增加政府隐性债务行为,督促国企2025年9月底前实现7%以上高息债务全部“清零”。依法加强对各类金融活动监管,牢牢守住不发生系统性金融风险底线。

转债方面:

今日转债市场有所上涨,中证转债指数上涨0.36%,可转债等权指数上涨0.34%。今日转债市场成交额815.47亿元,成交额相比上个交易日小幅缩量。A股三大指数集体收涨,截至收盘,沪指涨1.04%,深成指涨0.89%,创业板指涨0.23%,北证50指数涨1.16%,沪深京三市全天成交额24484亿元,较上日缩量1923亿元。全市场超3600只个股上涨。板块题材上,白酒、小金属、半导体板块走高,创新药、影视院线板块调整。

近期国防军工板块表现较好。根据新华社报道,国务院新闻办公室8月20日上午举行新闻发布会,介绍阅兵准备工作有关情况,并答记者问。相关负责人介绍:部分陆海空基战略重器、高超精打、无人和反无人装备,是第一次对外展示。阅兵活动按照阅兵式、分列式2个步骤进行,时长约70分钟。以新型四代装备为主体,比如新型坦克、舰载机、歼击机等,按作战模块进行编组,展示我军的体系作战能力;遴选陆上、海上、空中系列无人智能和反无人装备以及网电作战等新型力量参阅,比如新型无人机定向等武器、电子干扰系统等,展示我军新域新质战力;集中亮相一批高超声速、防空反导、战略导弹等先进装备,展示我军强大的战略威慑实力。这次阅兵所有的受阅武器装备都是国产现役主战装备,是继2019年国庆大阅兵后我军新一代武器装备的集中亮相。主要特点是以新型四代装备为主体,展示我军的体系作战能力;展示我军新域新质战力;展示我军强大的战略威慑实力。建议关注国防军工板块转债标的。

今日有色金属板块表现较好。首先,宏观层面美联储降息预期升温及国内政策窗口期的临近,共同提振了市场对周期性行业的风险偏好,有色金属作为典型的顺周期品种受益明显。其次,细分领域供需格局改善形成支撑,其中稀土板块受战略资源地位凸显,市场看涨情绪浓厚;工业金属则因全球低库存背景下“金九银十”旺季预期提前发酵,叠加国内电解铝产能置换等供给侧政策优化,强化了价格弹性预期。此外,新能源金属中锂价受江西矿山停产事件刺激大幅反弹,带动产业链相关标的走强。从资金面观察,板块近两周持续获得资金净流入,wind数据,显示有色ETF等产品连续多日吸金,反映配置需求旺盛。值得注意的是,行业景气指数显示2025年7月中国有色金属产业景气指数环比上升1.9个百分点至36.9,先行指数同步改善,印证基本面边际向好趋势。技术层面,板块指数突破近期震荡区间后形成多头排列,进一步吸引趋势资金参与。整体来看,宏观宽松预期、细分品种供需改善、资金持续流入等多重因素共同推动了今日板块的强势表现。建议关注有色板块转债标的。

$东兴数字经济混合发起C(OTCFUND|020441)$$东兴未来价值混合C(OTCFUND|007550)$$东兴产业升级混合发起C(OTCFUND|024397)$

免责声明:

1、以上内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2、以上观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3、以上观点仅代表作者个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。

4、以上所有数据来源若无明确标注均来源自同花顺、iFind,且均经核对,如有差错,以相关数据原始来源所披露为准。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。

5、所有出现的公司、证券、行业与/或市场均为说明经济走势、条件或投资过程而列举。本资料讨论的策略和资产配置并不代表东兴基金管理有限公司的服务或产品。所有的这些不能视为建议或推荐,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略的建议。

6、基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

7、以上内容仅供参考。未经东兴基金管理有限公司书面许可,不得复制或散布本资料的任何部分。

本文作者可以追加内容哦 !