#国产芯片爆火#

一、板块催化:阿里 AI 芯片强催化,推理芯片迎确定性机遇

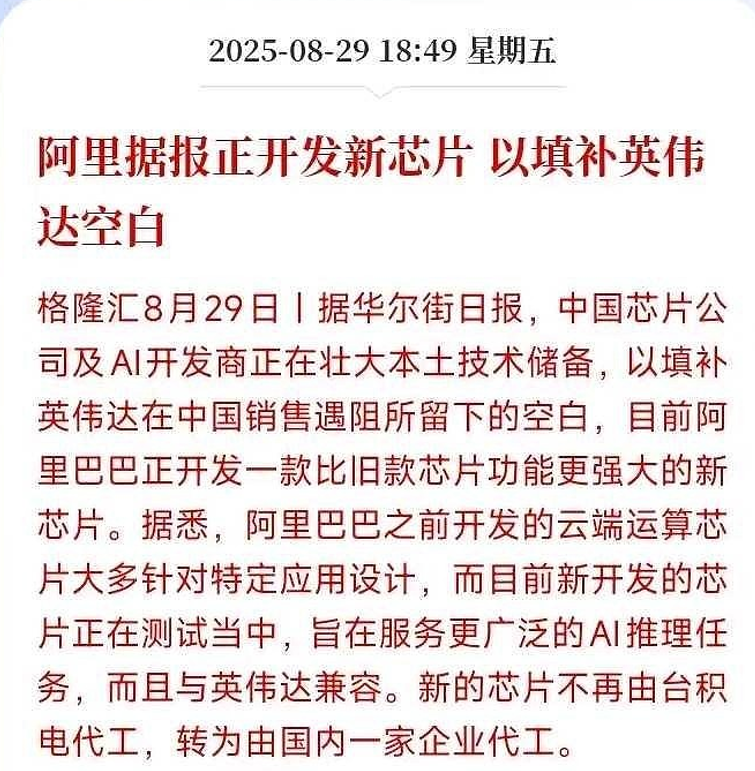

1. 阿里新 AI 芯片落地:聚焦推理场景,填补英伟达空白

近期市场核心催化事件 —— 阿里巴巴新一代 AI 芯片研发进展曝光,明确聚焦多功能推理场景,核心目标是填补英伟达 H20 退出后的国内市场空白。据披露,该芯片功能较前代 “含光 800” 更强大,可覆盖更广泛 AI 推理任务,且关键突破在于代工方从台积电转为国内企业,标志着阿里 AI 芯片国产化供应链落地;同时芯片与英伟达生态兼容,可快速衔接现有应用,为推理芯片商业化打开通路。

2. 阿里 AI 投入超预期:高资本开支夯实推理芯片需求

阿里第二季度财报及战略规划进一步强化推理芯片逻辑:一方面,阿里云外部商业化营收同比增长 26% 至 333.98 亿元,AI 相关收入占比超 20% 且连续 8 季保持三位数增长,AI 已成为云业务核心驱动力;另一方面,该季度阿里资本开支同比激增 219.8% 至 386.8 亿元(远超市场预期),明确投向 AI 基础设施,且管理层重申 “未来三年投入超 3800 亿元用于 AI 研发”。民生电子指出,阿里 8 月已启动 300MW 规模招标,Q3 资本开支将继续改善,国内云商资本开支 “低谷已过”,而国产推理芯片(GPU/ASIC)已成为 CSP 厂商算力核心来源,需求确定性凸显。

二、个股核心逻辑:战略聚焦AI推理芯片,与阿里深度绑定成核心优势

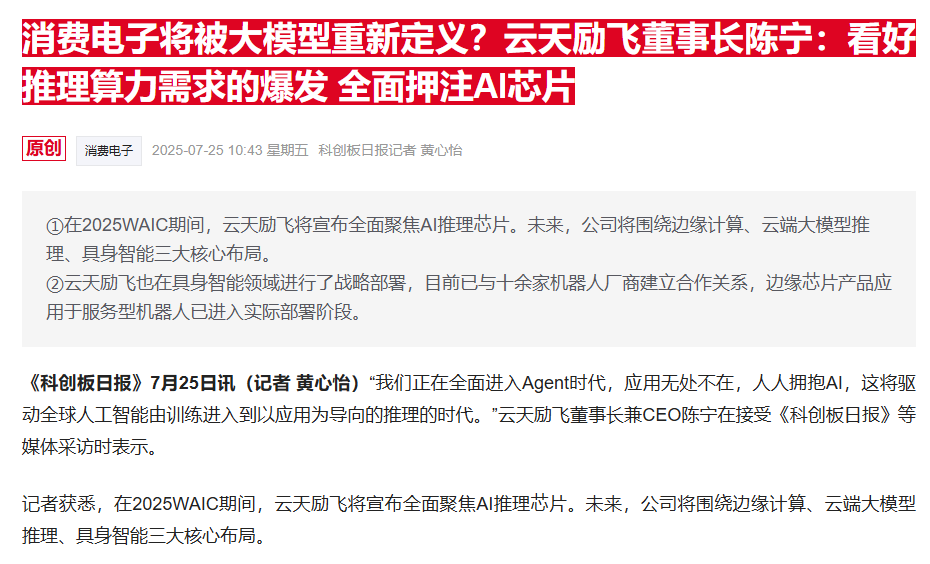

1. 赛道卡位:AI 推理芯片先行者,全面布局核心场景

技术定位:锚定 AI 推理核心赛道,NPU 架构锁定主流路径

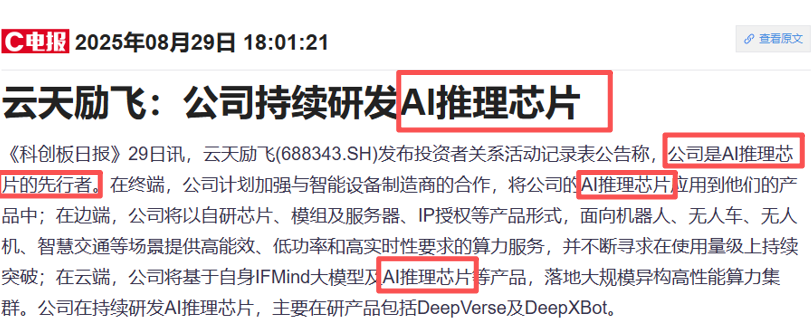

云天励飞的核心赛道定位明确 ——国内 AI 推理芯片先行者,且技术路线与行业演进趋势高度契合。从技术积累看,公司已推出五代 NPU 芯片,形成从芯片设计到工具链优化的完整技术闭环;从技术判断看,董事长陈宁公开表示 “NPU 架构会是人工智能大规模应用时代的主流技术路径之一”,同时强调 “未来 AI 芯片将是 GPU、CPU、NPU 异构架构,各取所长”,而公司通过与阿里平头哥合作,实现对国产 RISC-V 核的全面兼容,进一步夯实技术适配性,为接入国产芯片生态奠定基础。

1.2 产品矩阵:针对性研发推理芯片,覆盖多维度算力需求

公司围绕 AI 推理场景构建了多元化产品矩阵,核心产品均具备明确的场景指向性与技术优势:

DeepEdge10 系列推理卡:近期在 “2025 AGIC 深圳(国际)通用人工智能大会” 上斩获 “最受欢迎 AI 芯片” 奖项,已适配包括阿里云 “通义千问” 在内的近十个主流大模型,是公司推理算力输出的核心载体;

IPU-X6000 大模型推理加速卡:2024 年推出的重磅产品,采用全国产工艺及 D2D Chiplet 技术,专门针对大模型推理任务设计,同步研发了分布式并行策略、基于硬件的流水线排布、先进量化策略等统一工具链,可实现 “同等条件下推理性能更高、消耗成本更低” 的核心优势;

在研产品储备:当前持续推进 DeepVerse、DeepXBot 等 AI 推理芯片研发,进一步丰富产品梯队,覆盖更细分的推理场景需求。

1.3 场景落地:终端 + 边端 + 云端全覆盖,构建推理算力网络

公司将推理芯片技术渗透至全场景,形成 “终端 - 边端 - 云端” 协同的算力服务体系,全面承接不同层级的推理需求:

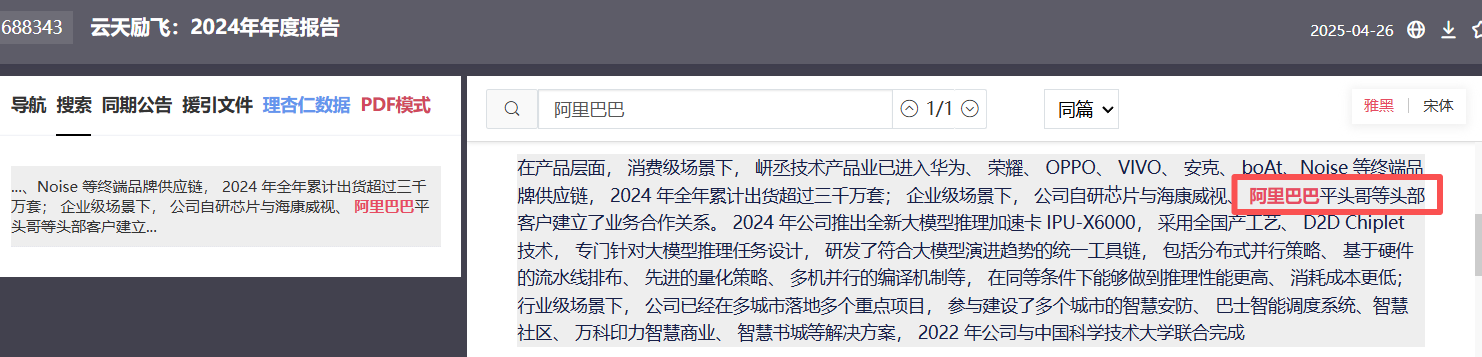

终端端:切入消费电子供应链,实现规模化出货:计划加强与智能设备制造商合作,将 AI 推理芯片嵌入终端产品;目前消费级场景下,相关技术产品已进入华为、荣耀、OPPO、VIVO、安克等终端品牌供应链,2024 年全年累计出货超过三千万套,完成终端推理算力的基础布局;

边端:聚焦高实时性场景,提供高能效算力:以自研芯片、模组及服务器、IP 授权等产品形式,面向机器人、无人车、无人机、智慧交通等场景,提供 “高能效、低功率、高实时性” 的推理算力服务,且明确 “不断寻求在使用量级上持续突破”,目前边缘芯片产品已应用于服务型机器人,进入实际部署阶段;

云端:落地大规模算力集群,承接大模型推理需求:基于自身 IFMind 大模型及 AI 推理芯片,打造 “大规模异构高性能算力集群”,直接匹配阿里云等云厂商的大规模推理需求,实现 “芯片 + 模型 + 集群” 的一体化算力输出,与云端 AI 应用形成深度协同。

2. 合作实锤:与阿里平头哥深度绑定,从研发到生态无死角

云天励飞 “最正宗阿里 AI 芯片标的” 属性源于与阿里平头哥的全维度深度合作:

(1)联合研发:共研AIoT 核心芯片,技术融合成标杆

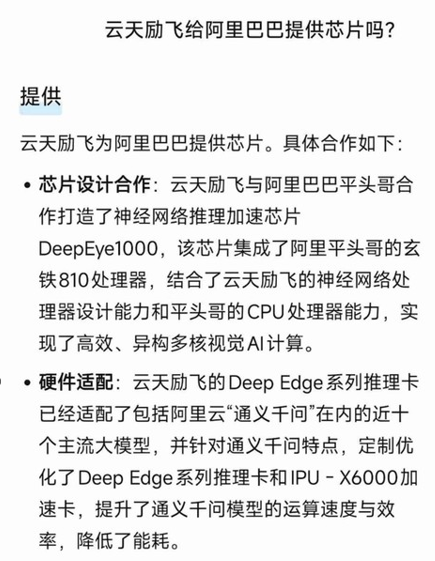

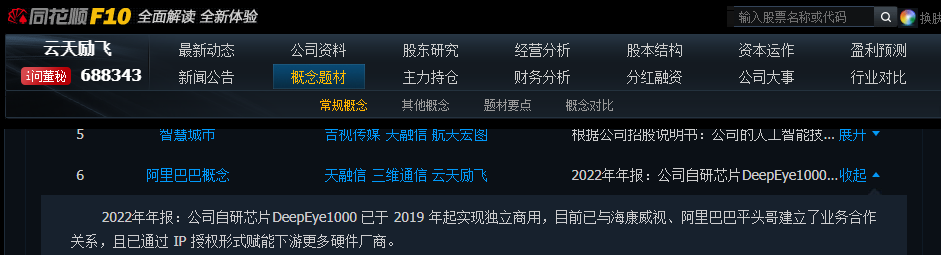

双方核心合作成果 ——神经网络推理加速芯片 DeepEye1000,并非简单供应链合作,而是技术深度协同:芯片集成阿里平头哥玄铁 810 处理器,融合云天励飞神经网络处理器设计能力,实现 “高效异构多核视觉 AI 计算”,自 2019 年起已独立商用,主要应用于 AIoT 领域,成为双方技术合作的 “标杆产品”,2024 年年报中公司明确提及 “与阿里巴巴平头哥建立业务合作关系”。

(2)生态适配:定制优化阿里云大模型,算力协同效率拉满

在阿里云核心 AI 生态中,云天励飞芯片已完成深度适配:其 Deep Edge10 系列推理卡已适配包括阿里云 “通义千问” 在内的近十个主流大模型,且针对 “通义千问” 特点定制优化 Deep Edge 系列推理卡、IPU-X6000 加速卡,最终实现 “运算速度提升、能耗降低”,直接为阿里云大模型推理提供算力支撑,形成 “芯片 - 模型” 协同闭环。

(3)生态互通:渗透阿里经济体,合作覆盖多场景

从生态层面看,双方合作已融入阿里核心业务:阿里平头哥开放芯片平台已正式引入云天励飞芯片,为下游厂商提供 “芯片 + 平台” 解决方案;同时在 AIoT 领域,双方打通阿里巴巴新零售、无人超市等场景合作,实现 “技术 + 场景” 双向赋能,同花顺亦将云天励飞纳入 “阿里巴巴概念”,合作关系持续获得市场确认。

3. 国产替代:政策 + 市场双驱动,盈利拐点渐行渐近

当前国产 AI 推理芯片正处于 “政策 + 市场” 双轮驱动期,云天励飞作为核心参与者直接受益:政策端,国家 “十四五” 规划投入超 1.2 万亿元建设数字政府,推理芯片作为智慧城市核心算力单元需求集中释放;信创替代政策要求政府、金融领域国产化率超 70%,直接推动公司订单增长。市场端,当前国产 AI 推理芯片市占率不足 15%,预计 2028 年将提升至 40% 以上,对应市场规模超 5500 亿元;随着国产替代加速,公司推理芯片需求已进入 “大幅增长” 阶段,营收提升将逐步摊薄研发成本,此前研发对利润的拖累效应减弱,公司正迈向盈利拐点。

结语

板块端,阿里 AI 芯片聚焦推理场景 + 高资本开支,为推理芯片赛道注入强确定性;个股端,云天励飞既是 “AI 推理芯片第一股”,又是与阿里平头哥 “研发 - 适配 - 生态” 全维度绑定的核心标的,叠加全场景技术布局与国产替代红利,其 “最正宗阿里 AI 芯片标的” 属性无可替代。在 AI 推理算力需求爆发与国产化加速的双重背景下,公司成长逻辑清晰,价值潜力值得重点关注。

本文作者可以追加内容哦 !