近年来,医药投资的叙事逻辑悄然发生了变化。

当传统药企在集采压力下艰难转型,一种更具韧性的创新力量——中国创新药,正在全球医药市场中展现出不可忽视的竞争力。

这种由技术突破驱动的价值重估,在资本市场上得到了最直接的验证。2025年至今,恒生创新药指数以近105%的涨幅成为年内市场的“最强主线”之一。

(数据来源:Wind,截至25/8/29,指数过往涨跌不代表未来表现,不构成基金业绩表现的保证或承诺,请投资者关注指数波动风险。)

为什么创新药板块迎来高光?

本轮创新药板块景气度的显著抬升,本质上是国际化突破、政策端呵护与产业盈利拐点三重因素共同作用的结果。

第一,中国创新药的国际化进程已跨越概念验证阶段,逐步迈入成果兑现期。2025年上半年,中国创新药对外授权(License-out)交易金额近660亿美元,超过2024年全年BD(商务拓展)总和,其中单笔超10亿美元的交易达18笔,在全球顶级交易中占据重要席位。值得关注的是,2025年7月28日,某创新药企业单笔120亿美元的授权合作不仅再次刷新行业纪录,也标志着中国创新药企的国际认可度持续提升。(数据来源:医药魔方、上市公司公告)

国际化突破不仅体现在交易规模上,更反映在管线价值上——多个重磅产品如PD-1抗癌药、ADC药物即将在美国上市销售,这些进展映的是中国医药创新生态的成熟与质变。

第二,政策层面的系统性支持为行业注入强劲动力。自2024年《政府工作报告》首次提及创新药以来,创新药行业连续两年成为报告重要关注对象之一。今年6月以来多个行业主管部门相继出台利好政策,涵盖优化审评审批流程、重启未盈利企业上市通道等全链条支持措施,尤其是7月1日国家医保局联合国家卫生健康委发布的《支持创新药高质量发展的若干措施》,对创新药研发、准入、入院使用和多元支付进行全链条支持,实现“真支持创新、支持真创新、支持差异化创新”目标。

第三,随着核心产品陆续商业化及成本管控能力提升,头部创新药公司逐渐跨越盈亏平衡点。2024年,超50%的港股创新药企实现净利润正增长,多家2023年亏损的企业扭亏为盈,行业整体业绩的修复及盈利状况的改善逐步显现。(数据来源:上市公司公告)

长期叙事逻辑支撑产业核心动力

如果说,年内板块靓丽表现的背后是来自政策环境优化以及资本情绪博弈的短期驱动。那么,全球医药产业链的结构性调整与中国创新药企的实质性突破,构成了这场创新药产业价值重估进程的长期驱动力。

一方面,跨国药企的战略调整成为推动全球交易增长的重要因素。当前,跨国制药巨头普遍面临“专利悬崖”挑战,预计2030年,以2024年销售额统计,将有17款年销售额超40亿美元的重磅药物集中失去专利保护。与此同时,美国医保压价与欧盟控费政策持续收紧,传统高价专利药市场空间被大幅压缩,潜在收入损失超1500亿美元。(数据来源:上市公司公告)

在内部研发周期较长、研发成功率较低的困境下,跨国药企急需通过外部授权或公司并购补充创新管线,寻找创新药资产的紧迫性逐年上升。而中国创新药企凭借“药效高、开发快、试验成本低”的优势,成为MNC重要合作对象。

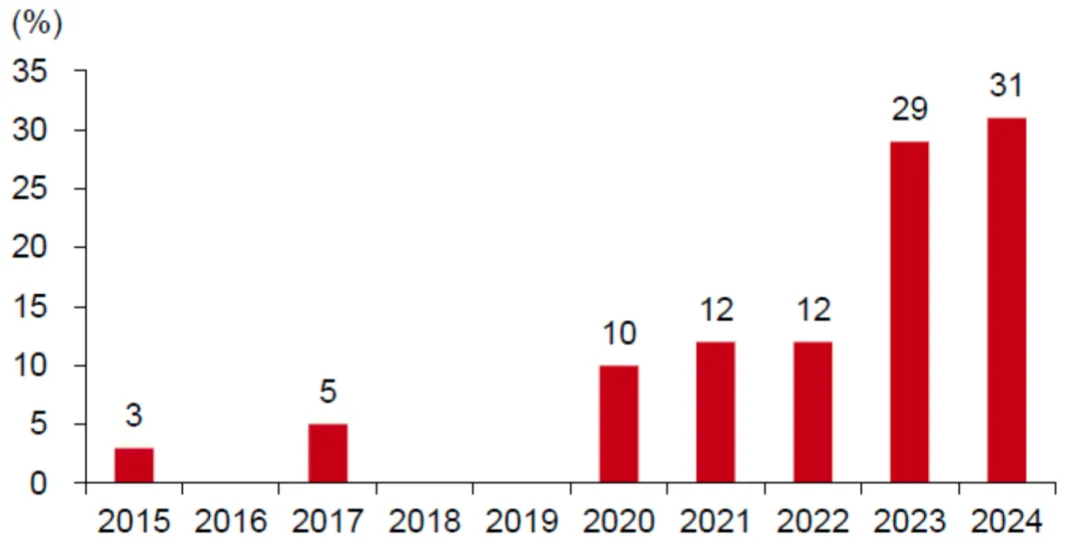

在此背景下,近年来MNC加速“扫货”中国创新药,2023年、2024年MNC引进的创新药资产中,中国占比分别达29% 和 31% ,而仅2025年上半年,这一数字已增长至42% ,与2019年的零交易形成鲜明对比。一级市场同样火热,自2023 年以来 MNC 陆续完成对多家中国未上市创新药企的收购,通过联合研发等模式持续强化自身管线布局。

图:MNC达成创新药交易中来自中国的数量占比

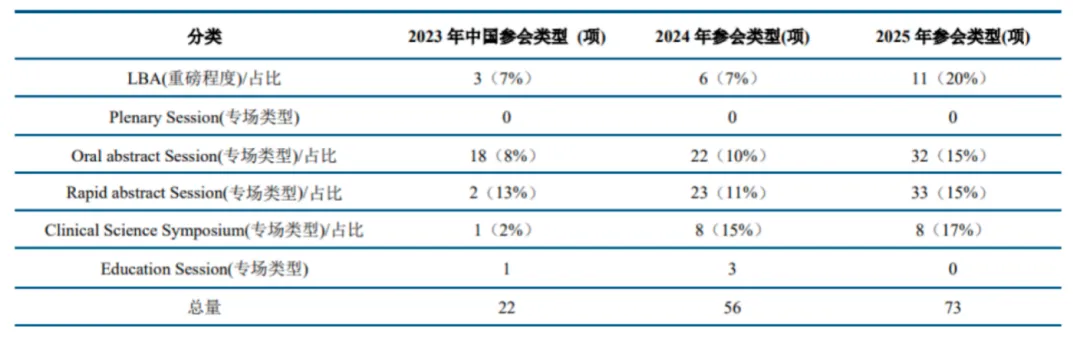

另一方面,中国创新药产业正迎来研发成果的集中兑现期。2025年ASCO会议上,中国创新药共有73项研究入选口头报告,较2015年仅1项的纪录实现指数级增长。值得关注的是,ASCO口头报告采用严苛评审标准,要求研究具有显著创新性、能够带来肿瘤学领域新突破,并对临床实践具有指导意义。中国创新药不仅成功入选,更斩获11项具有风向标意义的“重磅摘要”(Late-Breaking Abstract),在更具含金量的临床科学研讨会(Clinical Science Symposium)环节,中国创新药项目占比提升至17% ,充分印证了研发质量的飞跃。(数据来源:Evaluate Pharma)

图:ASCO会议上中国创新药项目的相关数据

进一步看,下半年即将举办的肿瘤学国际学术会议——WCLC、ESMO、ASH以及SABCS,将继续成为中国创新药重要数据披露的关键窗口,而平台本身也有望成为BD交易的重要催化剂。

细分领域多点开花,板块价值或可长期关注

随着临床数据以及管线落地呈现出较为明确的突破态势,创新药投资的多个细分产业机遇日益清晰。

从2025年上半年对外授权交易的技术分布情况来看,肿瘤、自身免疫性疾病、代谢疾病(减重增肌)正成为全球医药交易的集中领域,其中双抗、ADC、TCE等技术赛道交易活跃度居前。(数据来源:药智数据)

1、肿瘤领域:全球规模快速增长,治疗方案迭代升级

肿瘤领域作为交易最活跃的赛道之一,全球肿瘤市场规模呈现快速增长态势。IQVIA数据显示,2024年全球市场规模合计2500亿美元,未来五年或将保持10%-13%的增速,预计2029年可达到4400亿美元。在此过程中,过往主导市场的PD(L)1+化疗的治疗方案正被更具疗效优势的PD(L)1双抗+ADC组合迭代升级。

(机构预测数据仅供参考,不代表实际情况,不作为基金业绩表现的保证或承诺,请投资者关注相关投资风险。)

值得关注的是,在这条主线上,两大资产的升级推手主要都来自中国。一方面,在对于二代IO的探索中,以PD(L)1/VEGF双抗为代表的药物频频获得海外授权,国内创新药企业围绕该靶点均有相关项目达成国际合作;另一方面,近年来中国资产在全球 ADC 资产交易总金额中的比例不断攀升,中国创新药水平凭借工程师红利已达全球前列。这种技术迭代与中国优势的深度融合,为把握亿级市场增长机遇提供了较为清晰的路径。(数据来源:上市公司公告、动脉vcbeat)

2、自免领域:全球第二大药物市场 ,积极寻求治疗新突破

自身免疫疾病市场作为仅次于肿瘤的第二大药物市场,其全球市场规模预计将由2021年的1277亿美元增长至2030年的1760亿美元,复合年增长率或保持在3.6%。鉴于该领域慢性病特性带来的高安全性要求,以及临床终点主观性强、人种差异显著、验证周期漫长等特殊挑战,传统疗法面临突破瓶颈。当前产业正聚焦在Protac、口服小分子、环肽、TCE、CAR-T及双抗等新方向寻求突破,其中Protac技术通过靶向蛋白降解机制,有望在安全性提升方面实现质的突破,为自免领域创造全新治疗范式。

(数据来源:Frost & Sullivan,机构预测数据仅供参考,不代表实际情况,不作为基金业绩表现的保证或承诺,请投资者关注相关投资风险。)

3、减肥代谢领域:逐步步入商业化,迭代产品争先竞渡

减肥代谢领域正成为全球医药交易的新焦点。自GLP-1被证实具有降糖效果之后,该赛道便开始持续扩张,2024年全球GLP-1药物销售额达528亿美元,同比增长46%,2025年上半年核心产品仍保持强劲增长趋势。在此基础上,GLP-1的迭代产品成为中国创新药企的重点关注方向,旨在通过多靶点联合或新靶点开发提高药物减重效果。(数据来源:医药魔方、上市公司定期报告)

当政策、资本与技术突破在创新药产业形成合力,这场关于生命质量的竞赛,正在迈入加速奔跑的发展周期。把握国产创新药从量变积累到质变突破的机遇,投资者可关注跟踪恒生创新药指数的恒生创新药ETF(520500),叠加支持场内T+0机制,有望高效助力投资者捕捉港股创新药核心机遇。(场内T+0为交易所交易机制)

$恒生创新药ETF(SH520500)$

$华泰柏瑞港股通医疗精选混合发起式C(OTCFUND|019127)$

#A股画风突变!美银:增持中国股票#

备注:恒生创新药ETF成立于20241216,2025年上半年收益为56.94%,业绩比较基准为:恒生创新药指数收益率(使用估值汇率折算),同期收益为57.83%。历任基金经理:李茜(2024/12/16至今)、陈柯含(2025/7/24至今)。以上数据摘自基金定期报告。

风险提示:基金有风险,投资需谨慎。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。本基金可投资于境外证券市场,还将面临汇率风险、境外证券市场风险等特殊投资风险。指数由恒生指数公司编制并发布,其所有权归属恒生指数公司。恒生指数公司将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责

本文作者可以追加内容哦 !