嘉实优势成长孟夏任职回报44.07%,同类排名424/3112。

孟夏是复旦大学金融学本硕,CFA。2014年7月加入嘉实基金研究部,历任机械行业、工业研究员,2018年任研究部制造组组长,2020年7月起任基金经理。

对话基金经理 | 嘉实基金孟夏:高质量长久期成长框架,深挖个股追求长期收益

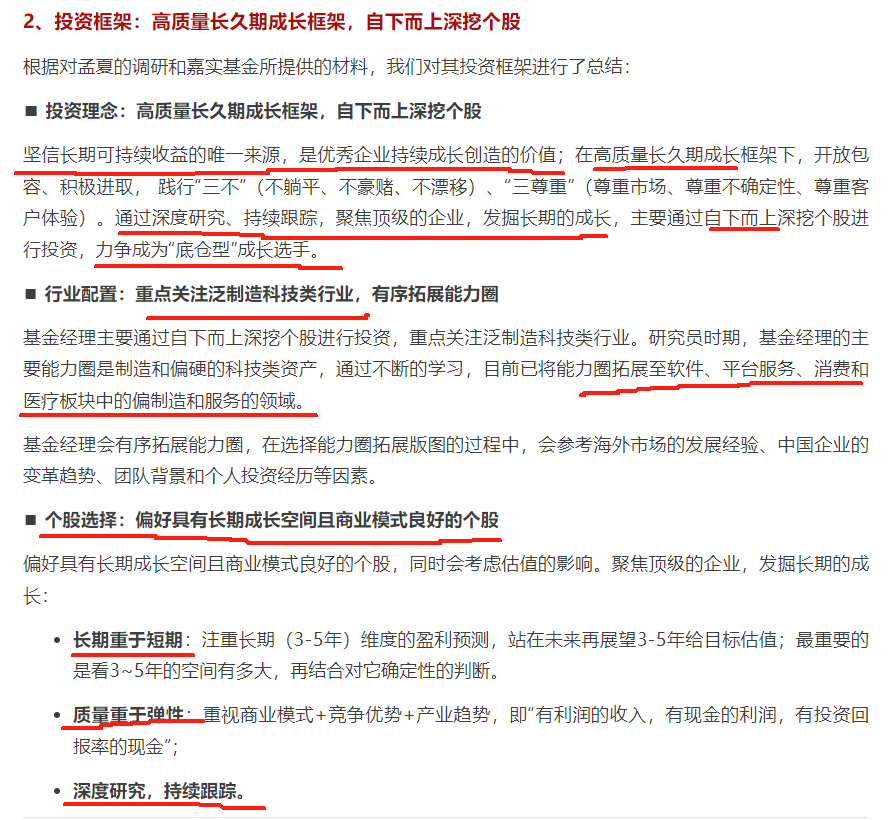

投资框架:坚信长期可持续收益的唯一来源,是优秀企业持续成长创造的价值。不躺平、不豪赌、不漂移,尊重市场、尊重不确定性、尊重客户体验,聚焦顶级的企业,发掘长期的成长,力争成为“底仓型”成长选手。

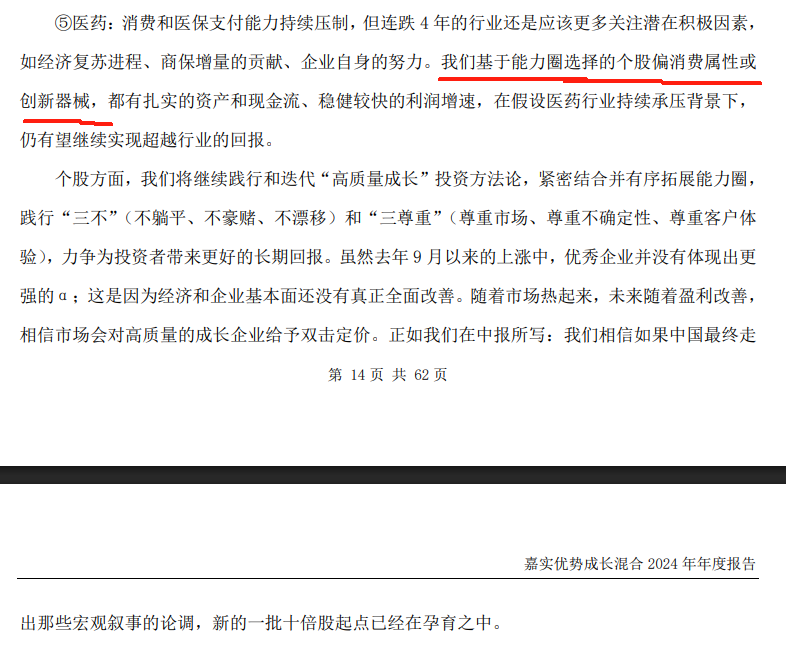

研究员时期,基金经理的主要能力圈是制造和偏硬的科技类资产,目前已将能力圈拓展至软件、平台服务、消费和医疗板块中的偏制造和服务的领域。

个股选择:偏好具有长期成长空间且商业模式良好的个股,同时会考虑估值的影响。聚焦顶级的企业,发掘长期的成长。

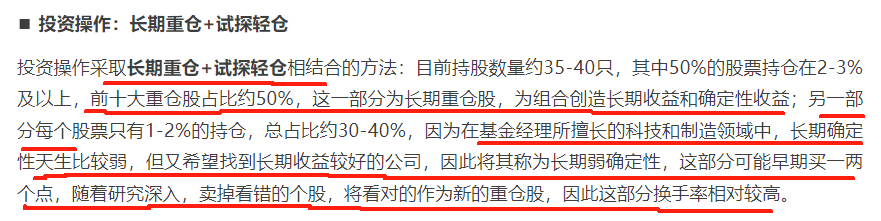

投资操作:长期重仓+试探轻仓。

50%的股票持仓在2-3%及以上,这一部分为长期重仓股,为组合创造长期收益和确定性收益。

另一部分每个股票只有1-2%的持仓,总占比约30-40%,因其长期弱确定性,这部分可能早期买一两个点,随着研究深入,卖掉看错的个股,将看对的作为新的重仓股,因此这部分换手率相对较高。

合计换手率并不高。重仓股长期持有。

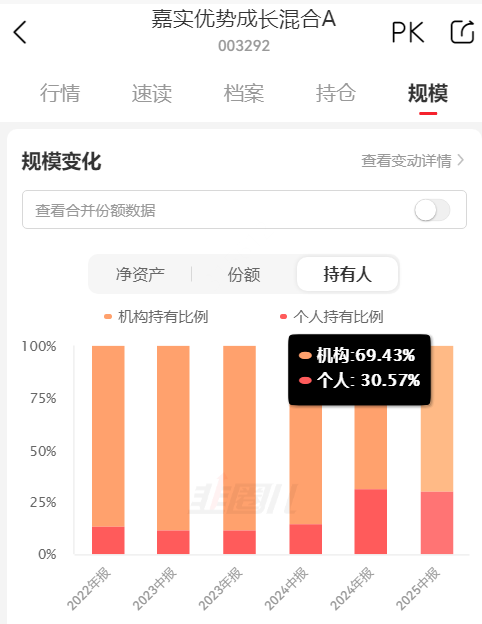

机构持有比例高。

除2023年外,年度排名都是前1/2。适合作为底仓配置。

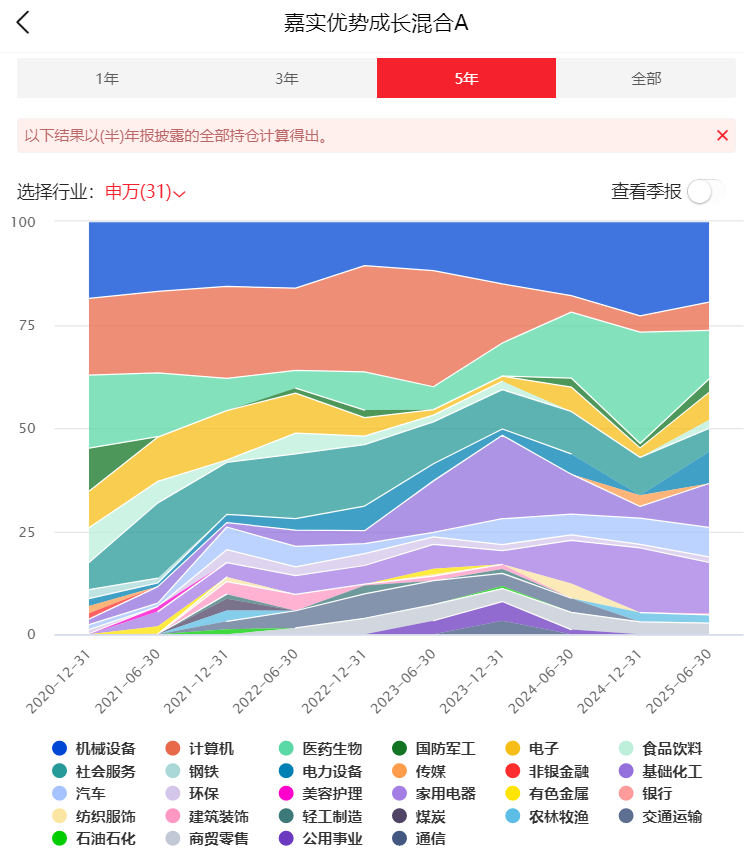

行业分散。重仓机械设备、计算机、医药、社会服务、化工。

前十大重仓股平均PE25.7倍。ROE14%。

2020年年报:

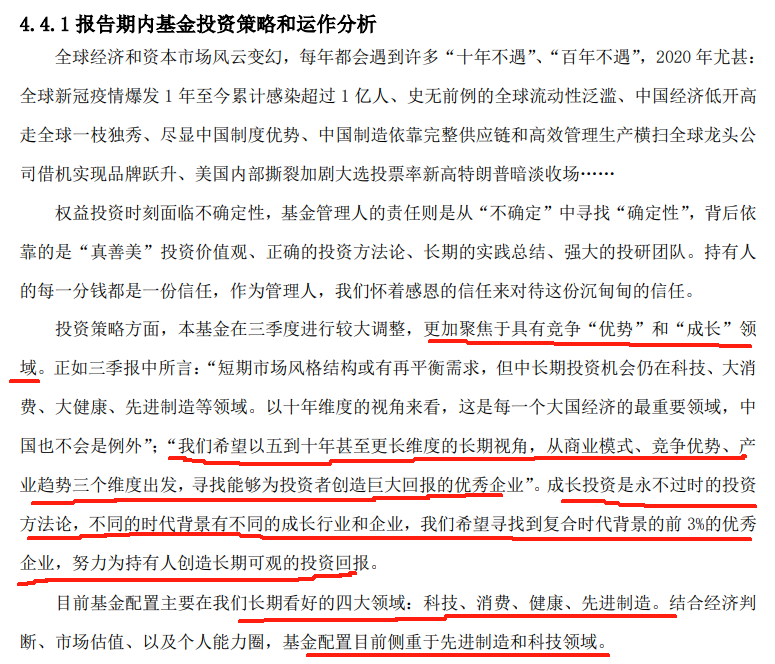

希望以五到十年甚至更长维度的长期视角,从商业模式、竞争优势、产业趋势三个维度出发,寻找能够为投资者创造巨大回报的优秀企业。

成长投资是永不过时的投资方法论,不同的时代背景有不同的成长行业和企业,我们希望寻找到复合时代背景的前3%的优秀企业,努力为持有人创造长期可观的投资回报。

长期看好的四大领域:科技、消费、健康、先进制造。

2023年年报:

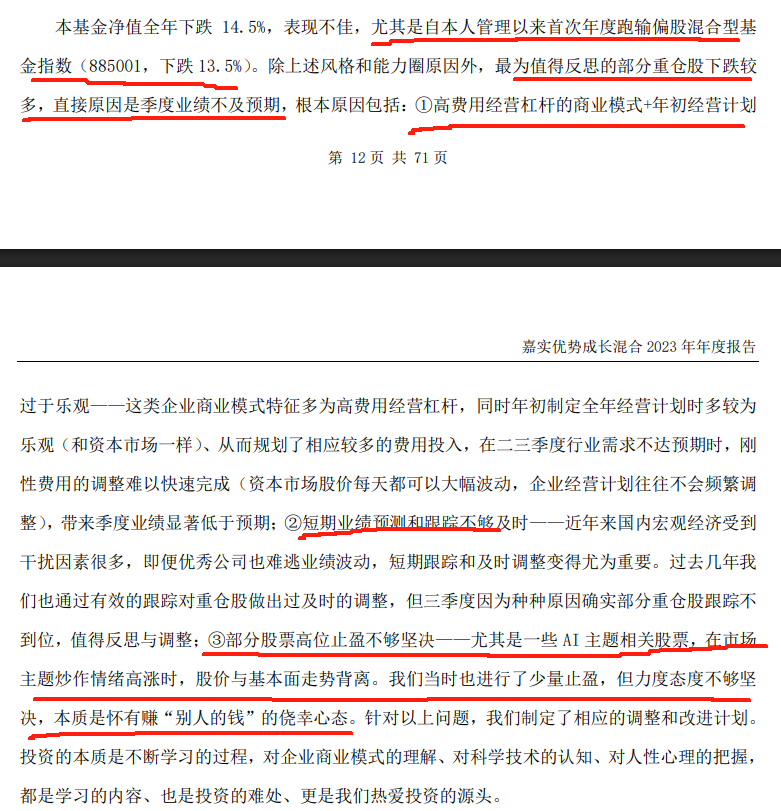

反思跑输的原因。

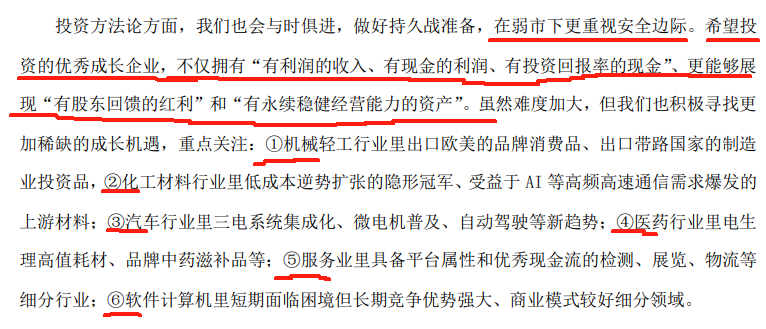

在弱市下更重视安全边际。希望投资的优秀成长企业,不仅拥有“有利润的收入、有现金的利润、有投资回报率的现金”、更能够展现“有股东回馈的红利”和“有永续稳健经营能力的资产”。

2024年年报:

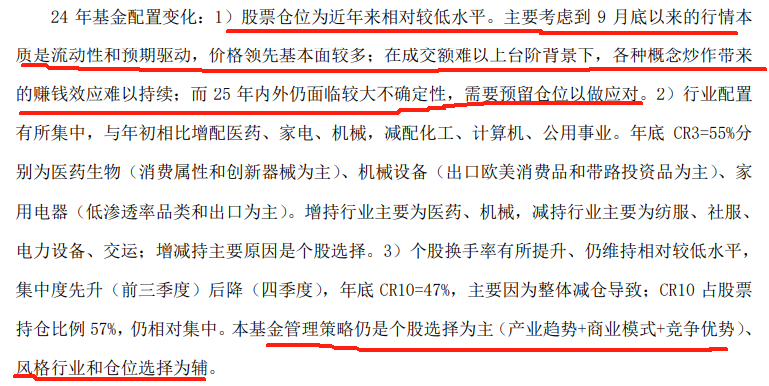

股票仓位为近年来相对较低水平。主要考虑到9月底以来的行情本质是流动性和预期驱动,价格领先基本面较多;在成交额难以上台阶背景下,各种概念炒作带来的赚钱效应难以持续;而25年内外仍面临较大不确定性,需要预留仓位以做应对。

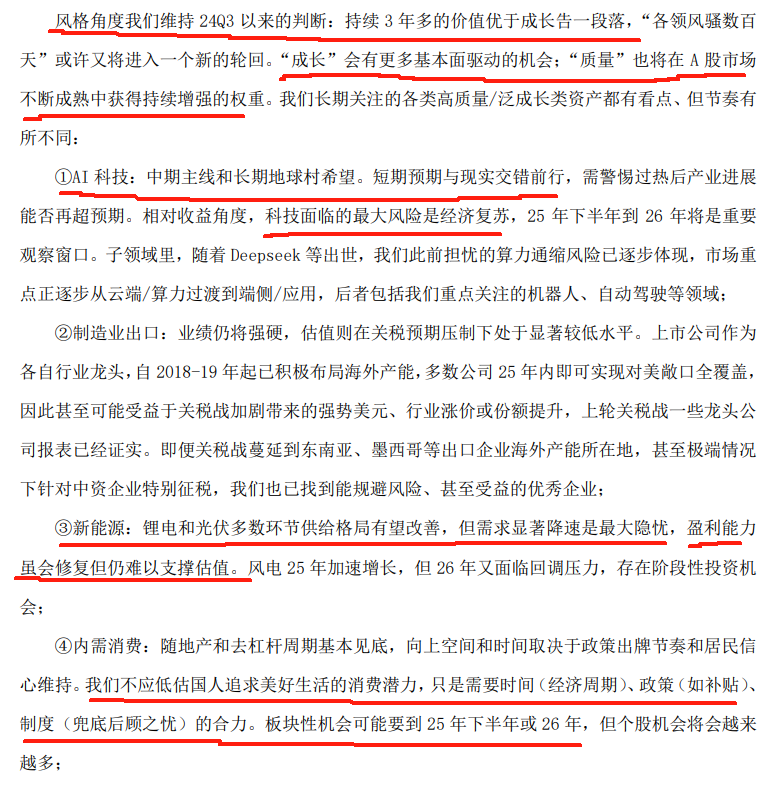

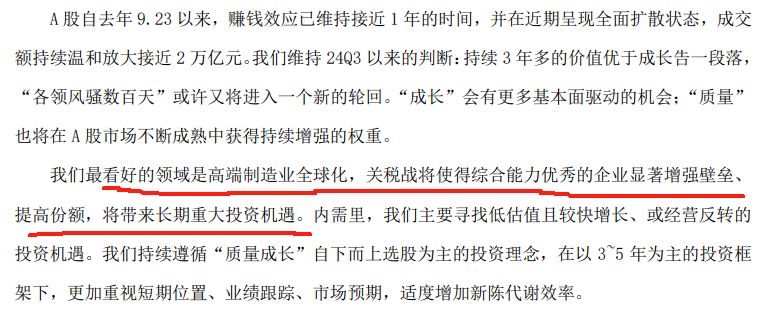

风格角度维持24Q3以来的判断:持续3年多的价值优于成长告一段落,“成长”会有更多基本面驱动的机会;“质量”也将在A股市场不断成熟中获得持续增强的权重。

2025年中报:

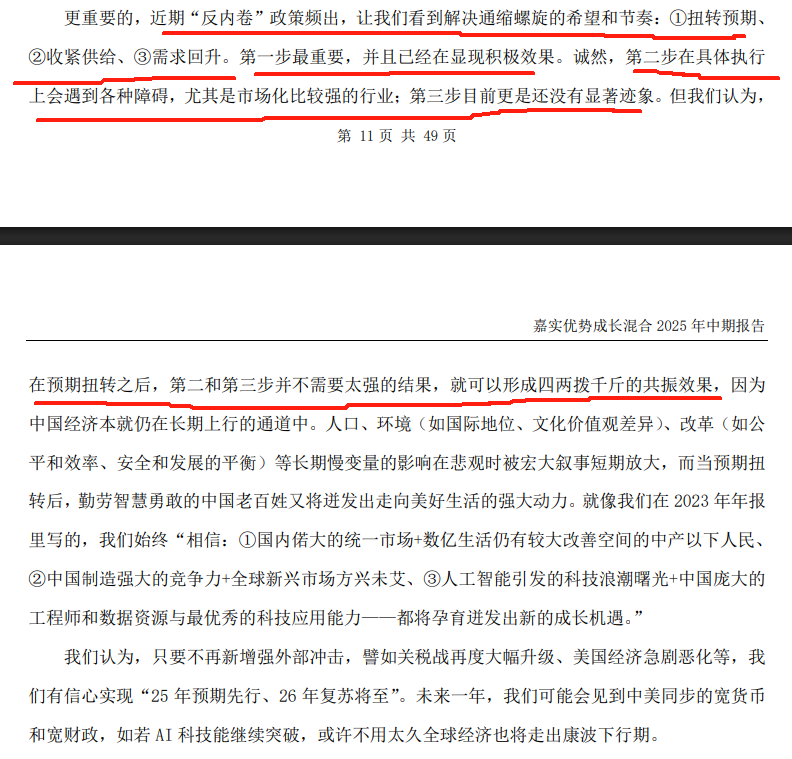

反内卷政策的三步走:扭转预期、收紧供给、需求回升。第一步最重要,并且已经在显现积极效果。第二步在具体执行上会遇到各种障碍,尤其是市场化比较强的行业;第三步目前更是还没有显著迹象。但我们认为,在预期扭转之后,第二和第三步并不需要太强的结果,就可以形成四两拨千斤的共振效果。

我们最看好的领域是高端制造业全球化,关税战将使得综合能力优秀的企业显著增强壁垒、提高份额,将带来长期重大投资机遇。

我的观点:

言行合一,基金业绩年度相对稳定,长期收益高。定期报告详实。孟夏适合作为成长方向的底仓。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变

$嘉实优势成长混合A(OTCFUND|003292)$$嘉实核心成长混合A(OTCFUND|010186)$$嘉实成长驱动混合A(OTCFUND|018401)$

本文作者可以追加内容哦 !