从中期来看,我们仍认为美国陷入经济衰退的可能性较低。然而,鉴于市场已将近乎完美的宏观经济环境(以韧性增长和稳定通胀为特征)纳入定价,我们认为未来几个月市场将越来越易受到宏观环境不及预期的因素影响。

虽然自美国“解放日”以来,与关税相关的不确定性有所下降,但目前目标有效关税的税率走势高于我们的基准情景。美国政府突然采取更激进关税行动的风险仍然令人担忧。同时,劳动力数据的可靠性和一致性存疑,这使得评估关税对消费者的潜在滞后影响变得更加困难。目前劳动力供需之间的微弱平衡似乎难以持续,短期内出现意外负增长的可能性增加。

与此同时,我们认为通胀风险正在上升。美国政府不断加大对美联储的降息压力,加之市场对美国央行独立性和持续实施激进财政刺激措施的担忧,这些因素都增加了通胀超预期的可能性。我们仍然担心关税传导效应增强的风险,这可能会进一步加剧通胀压力。

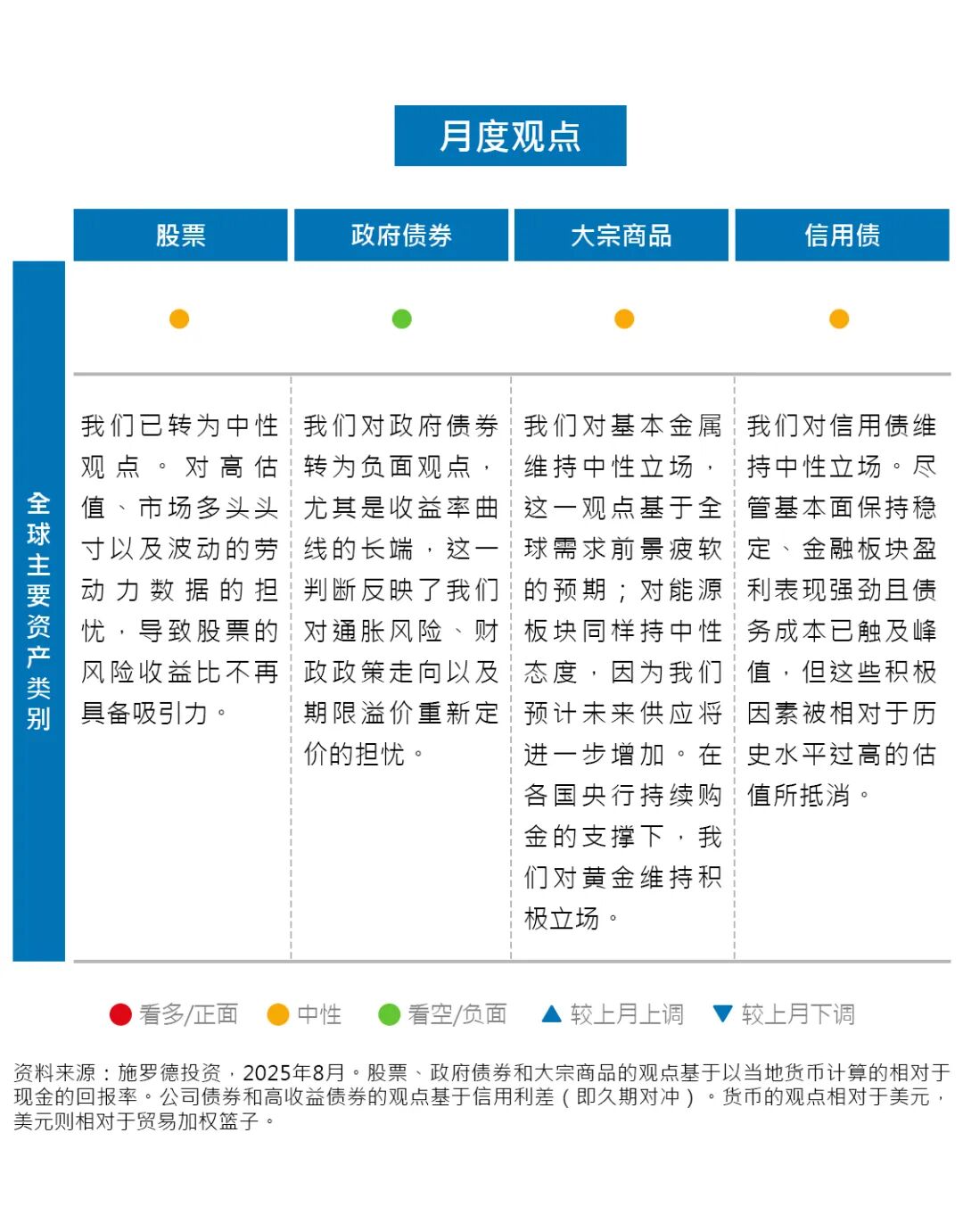

鉴于此,投资者或可从股票多头头寸中获利了结,因为我们认为短期内全球股票的风险收益比不再具备吸引力。此外,我们对政府债券,尤其是收益率曲线长端,已转为谨慎态度,反映了我们对通胀风险和期限溢价重新定价的担忧。

尽管近期黄金表现强劲,我们仍对黄金保持积极观点,在政策波动、财政脆弱以及投资者对美国国债和美元长期地位的不确定不断上升的环境下,黄金是一种有价值的分散投资工具,其作为投资组合“保险”的作用依然稳固。

总而言之,鉴于市场已将近乎完美的情景纳入定价,我们认为投资者并未因我们已识别的风险(尤其是在通胀和增长方面)获得充分的补偿。因此,我们在战术上对股票转为中性立场,并对久期,尤其是长期端持更为谨慎的态度。需要明确的是,虽然短期内我们难以看到市场大幅上涨的催化剂,但我们并不认为这标志着周期的结束。

免责声明

本文件仅包含一般性信息且仅供参考之用,并非意在提供金融信息服务或构成出售或购买任何证券或金融产品的要约邀请或宣传材料,亦非有关任何公司、证券或金融产品的投资意见或推荐建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但本公司不对其完整性或准确性作出任何明示或默示的陈述或保证。本公司对直接或间接使用或依赖任何有关数据、预测、意见或其他信息产生的损失概不负责。

本文件部分图片源于网络,本公司将善尽合理努力尊重原作版权并注明出处,但因信息受限,个别图文来源未能注明,请见谅。若版权人有任何争议,请与本公司联系处理,一旦核实我们将立即纠正。

#股市怎么看##10地要素市场化配置改革试点获批##轻量化之争:镁铝合金PK聚醚醚酮#

本文作者可以追加内容哦 !