民生加银基金官方订阅号

福利干货周周有,记得点击上方关注哦~

投资中,不少人将短期收益归因于“运气”,盲目跟风入场。但市场周期证明,因运气带来的收益往往缺乏逻辑支撑,一旦市场波动加剧,就容易导致前期的收益归零。投资不能仅靠运气,还得靠方法。那么,作为普通人,怎么才能让投资不普通呢?

“不普通”投资法则

“

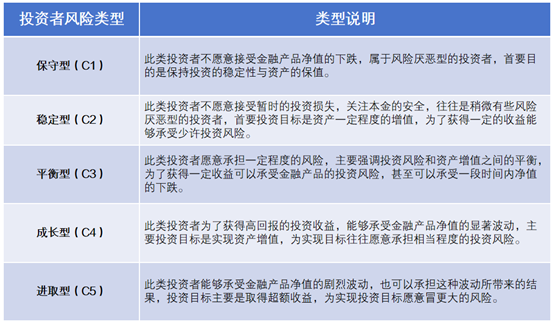

第一步:了解自己

投资不仅仅要了解市场,更要先了解自己。当然,这种“了解”不是模糊的自我感觉,而是对自身“风险偏好”的清晰界定。风险偏好是指投资者在面对不确定结果时,对潜在风险和回报的容忍程度和心理倾向。简单来说,就是“你愿意为了可能的更高收益,承担多大的风险”。

根据对风险的态度,投资者的风险类型通常可以分为以下五个类型:

注:仅供示例,不同机构投资者风险类型可能存在差异,请以具体机构说明为准。不构成投资建议,基金有风险,投资需谨慎。

只有把“自己”研究透,后续选产品、做配置时才不会“凭感觉”。这一步的本质,是为投资设下“安全边界”,让后续每一步决策都有依据。

“

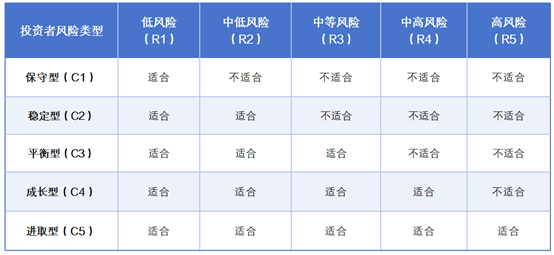

第二步:看懂产品

了解自己后,再去选择投资产品就更像是“按图索骥”。每款投资产品都会标明风险等级。投资产品的风险等级一般划分为R1低风险、R2中低风险、R3中风险、R4中高风险、R5高风险,五个等级风险由低到高。

在购买金融产品时,我们可以根据自身的风险承受能力,选择适合风险等级的产品。

注:最低风险承受能力类别的普通投资者不得购买高于其风险承受能力的基金产品或者服务。不构成投资建议,基金有风险,投资需谨慎。

“

第三步:风险匹配

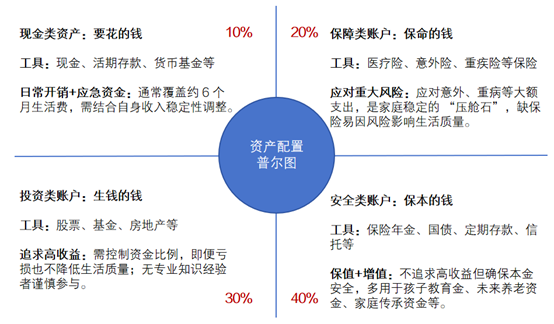

购买金融产品时,除了要匹配自身的风险偏好,也要对应人生各阶段中不同目标及规划,比如准备应急的钱,必须“随时能取、安全第一”,而为以后养老准备的钱,则可接受短期波动换取长期收益。

家庭资产配置标准普尔图将资产分为四部分,每部分都有自己明确的功能和目标,依照图中的资产划分便可以帮助我们分散风险和平衡收益,让我们的钱“各司其职”。

注:上述配置类型及比例仅供参考,不构成投资建议,不代表收益承诺,市场有风险,投资需谨慎。

时间,让投资不再“普通”

除了以上的三步法则之外,对于普通投资者来说,时间同样是让投资变得“不普通”的关键之一。将符合自身风险偏好的优秀产品并交给时间,让普通的投入在时间的发酵中逐渐积累,或可实现不普通的长期价值。

以沪深300为例,近20年间其最大回撤虽高达-72.30%,但累计涨幅仍为370.39%,年化收益率也达8.29%。这便是长期投资最珍贵的优势,它让我们的投资变得看似“简单”却并“不普通”。

数据来源:Wind,统计区间:2005.9.17-2025.9.17。指数过往业绩不预示未来表现,不代表跟踪指数进行投资的基金实际收益表现,不构成基金投资收益的承诺与保证。沪深300指数代码为000300.SH。基金有风险,投资需谨慎。

亲爱的小伙伴们,投资的世界,就像一场大型心理战。对于普通投资者来说,“不普通”的投资不在于追寻理论上的“最优解”,而在于找到与适合自己的“答案”,并以长期践行它。

向下滑动查看完整风险提示:

风险提示:本材料提及行业、观点仅供参考,不作为投资建议、业绩承诺或收益预测,非宣传推介材料。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资者须仔细阅读基金的《基金合同》《招募说明书》等法律文件及公告,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。基金的过往业绩不预示其未来表现。基金有风险投资需谨慎。

本文作者可以追加内容哦 !