提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

一、新股IPO发行情况

标的新股:建发致新(301584)

顶格申购需日均市值:10 (万元)

IPO发行情况:发行价为7.05元/股,对应市盈率为13.29倍

二、企业主营业务

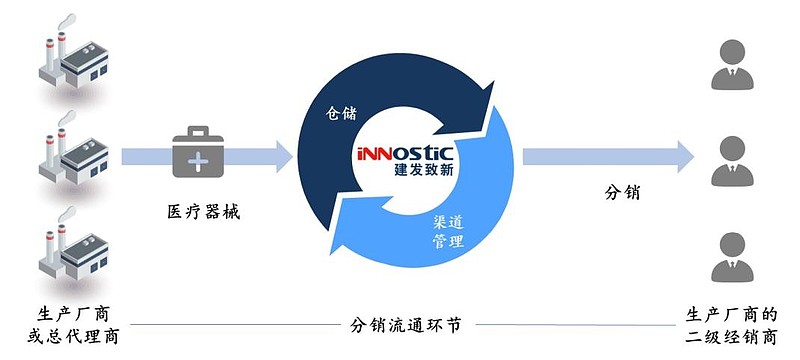

建发致新作为全国性的高值医疗器械流通商,主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)等服务。

在医疗器械产业链中,建发致新主要承担医疗器械的流通职能,是串联生产厂商、经销商、终端医疗机构的枢纽,在产业链中起到承上启下的重要作用。

在直销业务中,公司可为全国31个省、直辖市、自治区超过3,300家终端医疗机构提供上万种规格型号的直销服务。在分销业务中,公司已建立辐射全国范围的分销网络,以高值介入类产品为切入点,经营产品厂商主要有微创集团、美敦力、泰尔茂、归创通桥等众多国内外知名企业。

截至报告期期末,发行人已与超过100家国内外知名高值医疗器械生产厂商建立并保持了长期、稳定的合作关系。在集中带量采购和“两票制”等医疗政策改革推动下,医疗器械流通行业向渠道整合、扁平化方向发展。

三、节选财务数据及同业对比

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司综合毛利率分别为7.67%、7.80%和 7.46%

近年的毛利率在6%~7%波动。

2024四季度毛利率为7.54%,2024四季度净利率为1.53%,可见公司在所处行业没有足够强的壁垒,虽然毛利率、净利率都处在历史较好水平,但不改业务是批发业的本质,我觉得缺乏核心竞争力。

对比同业:国药控股、九州通等,处于略微劣势,属于行业里中下游之间水平。

四、将军的投研总结:

从行业来判断,将军认为集中带量采购政策持续压缩高值耗材利润空间,国家推行的 “两票制”和“集中带量采购” 政策,深刻改变了医疗器械流通行业的游戏规则。“两票制”减少了流通环节,压缩了中间加价空间。在此背景下,行业加速向渠道整合、层级简化方向发展应该是确定性的趋势。

从建发致新财务业绩来看,营收从2022年的 118.82亿元增长至2024年的 179.23亿元,年复合增长率达22.81%,净利润从2022年的1.89亿元增长至2024年的2.74亿元,归母净利润从2022年的1.74亿元增长至2024年的 2.28亿元。

虽然营收与净利润在报告期呈现双增长,但明显净利润增速不及营收增速,而且经营活动产生的现金流量净额远低于净利润,赚的都是债务,盈利质量比较差。

从公司的资产负债表看,2024年末达到惊人的86%。这对比公司的营收快速增长,那么我基本可以得出结论。

公司的快速营收增长是高度依赖债务融资来支持业务扩张和补充运营资金的,这种扩张是难以为继的,而且操作不好很容易暴雷。作为分销服务商,本质上干的是“批发”生意,本质是没有核心竞争力的苦生意,我看着建发致新财报的应收账款和高企的负债率都觉得头痛。。

从发行价格和发行市盈率来看,与行业市盈率相当。显示出公司发行上市前的估值在同行业里处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

中签收益预测表以及对应风险参考:

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理风险区间,中~高风险及以上,是将军预测开盘股价的溢价博弈区间。

特别说明:中风险作为新股当下内在价值的锚定,纯属个人主观预测。不构成建议,仅供参考、交流作用。

新股炒作阶段结束后,将军认为当期股价会慢慢围绕内在锚定价值上下浮动。(未来估值锚定,则看企业新一期财报披露情况来上调或下调。)

投研总结:建发致新在财务数据和同行业公司相比槽点较多势,尤其是在营收和净利润双增的背后,现金流差、应收账款、企业负债率高企。我想未来上IPO冲一冲营收和利润数据能理解,但总归还是要回到正常的提升运营效率提高盈利质量的初心上来,就看后期看会不会改善吧。

打新评级:中性 我的选择:申购

评级说明:

乐观,破发风险较小。

中性,破发风险一般。

谨慎,破发风险较大。

本文作者可以追加内容哦 !