最新热点

1. 中美元首通电话。上周五晚间新华社发布的中美元首通电话的新闻稿并称,两国领导人就当前中美关系和共同关心的问题坦诚深入交换意见,就下阶段中美关系稳定发展作出战略指引。通话是“务实、积极、建设性的”。中国国家主席称,中国在TikTok问题上的立场是清楚的,中国政府尊重企业意愿,乐见企业在符合市场规则基础上做好商业谈判,达成符合中国法律法规、利益平衡的解决方案。美国总统表示,双方就TikTok协议取得进展,还暗示在通话中就贸易、芬太尼问题和俄乌问题等议题取得积极进展,他说这次通话持续了约两个小时。

2. 9月LPR继续按兵不动。央行本周一发布9月贷款市场报价利率(LPR),1年期3.0%,5年期以上3.5%。尽管本周美联储如预期降息,但是中国央行仍坚持“以我为主”,LPR锚定的政策利率--七天逆回购操作利率持稳,9月LPR亦继续按兵不动。我们认为,短期内经济下行压力下货币政策预计仍保持宽松方向,但是继续降准降息的必要性并不强,LPR调降时机仍未到。

3. 美联储降息25个基点并暗示将进一步下调利率。美联储上周三将利率下调25个基点至4.00%-4.25%,并暗示将在今年余下时间稳步降低借贷成本,决策者们采取行动回应了对就业市场疲软的担忧,联储内部广泛支持这一行动,包括美国总统任命的大多数理事。只有新上任的理事米兰持反对意见,他支持降息50个基点。美联储主席在新闻发布会上表示,劳动力市场面临的风险是今天决策的重点。根据最新预测中值,美联储决策者在上周三将短期利率下调25个基点后,预计今年将再降息50个基点。

4. 8月经济数据披露,尚未止跌回稳。8月份,规模以上工业增加值同比增长5.2%,前值5.7%;社会消费品零售总额同比增长3.4%,前值3.7%;1-8月,全国固定资产投资同比增长0.5%,前值1.6%。整体来看,中国经济增速未能止跌回稳,经济增长动能继续走弱,央行仍有一定降息空间,财政政策也将继续加码以支撑经济表现,但政府未来几个月须在经济放缓与股市过热之间谨慎拿捏,维持政策平衡。

5. 央行调整14天期逆回购操作。央行公告称,为保持银行体系流动性充裕,更好满足不同参与机构差异化资金需求,即日起,公开市场14天期逆回购操作调整为固定数量、利率招标、多重价位中标。此外,央行上海总部发布数据称,截至8月末,境外机构持有3.83万亿元人民币中国银行间市场债券,约占总托管量的2.3%。据此计算,外资当月减持约1000亿元银行间债券,为连续第四个月减持。

行情解读

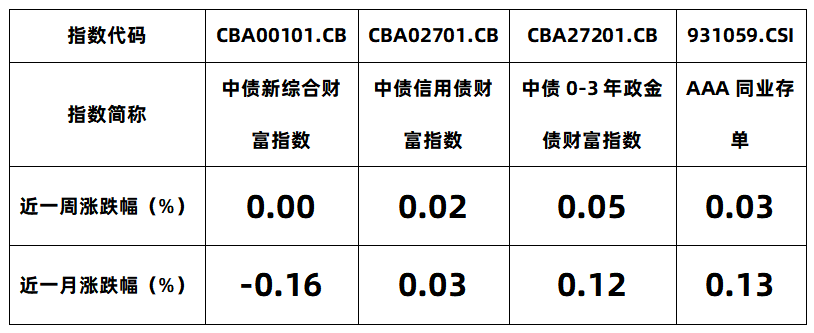

【指数】

数据来源:iFind;数据截止时间:2025年9月19日

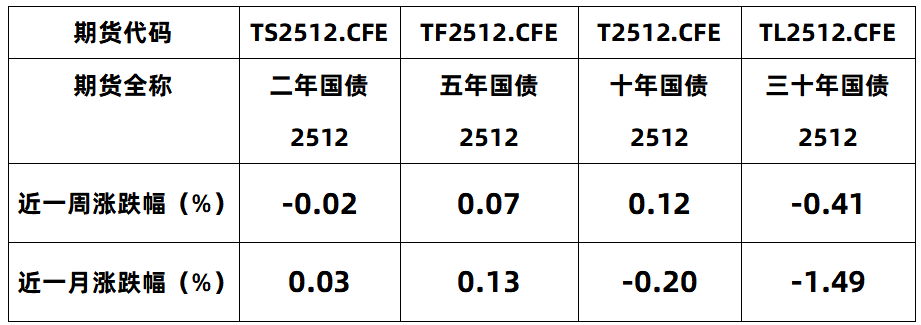

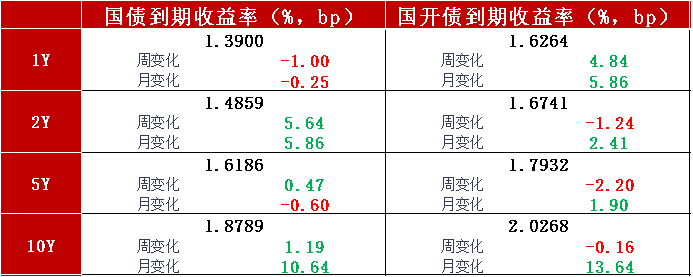

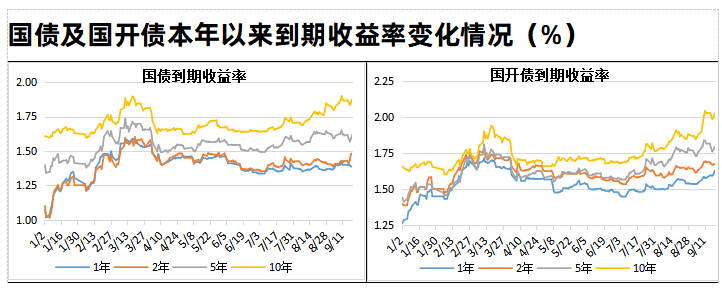

【利率债】

数据来源:iFind;数据截止时间:2025年9月19日

数据来源:iFind;数据截止时间:2025年9月19日

数据来源:iFind;数据截止时间:2025年9月19日

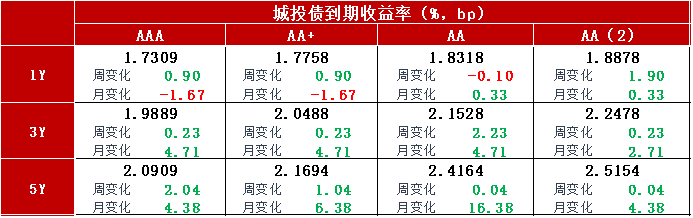

【信用债】

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2025年9月19日

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2025年9月19日

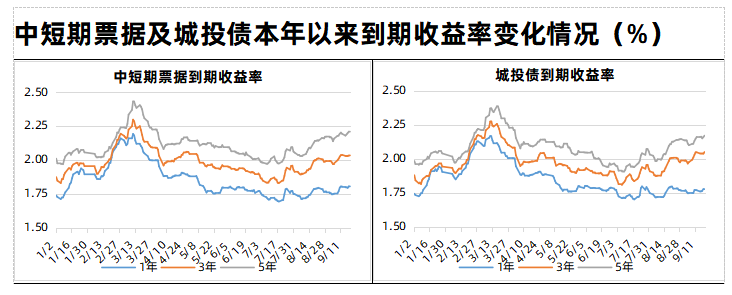

注:上图所使用到期收益率为中债隐含评级AA+。

数据来源:iFind;数据截止时间:2025年9月19日

上周债市先涨后跌,收益率整体变动不大,税期资金有所收敛但影响有限。上周前半周,在央行买债预期升温的情况下,债市情绪回暖,收益率显著下行。周中的20年期国债发行结果好于预期,也对市场企稳有所帮助。上周四美联储降息25BP落地,基本符合预期,对全球资产扰动不大。上周五国债发飞再度引爆市场悲观情绪,债市大幅跳水,前功尽弃,长端回吐一周涨幅。

后市展望

近期债市多空博弈较为剧烈,行情一波三折,整体操作难度依然大。我们认为,短期行情以震荡为主,需等待新的增量信号,投资品种上仍偏好中短债。

相关基金

$红塔红土30天持有期债券C(OTCFUND|021762)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

点击蓝色字体,查看详情~

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

本文作者可以追加内容哦 !