一家从福建走向全国的银行,它的成长史就是中国金融改革的缩影。

跨越式成长:从地方小行到全国性银行的蜕变

1988年,兴业银行从福建起步,带着“为金融改革探索路子、为经济建设多作贡献”的使命,从几乎陷入经营困境的地方国营金融机构——福兴财务公司改组而生。

创业之初,全行仅68人挤在简陋的小楼里办公,还要“子承父债”,承接原福兴财务公司留下的巨额债务。

成立之初,兴业银行就展现出“不安分”的基因。在其他银行还在坐等客户上门时,兴业主动变“坐商”为“行商”,以优质服务吸引客户。

1996年,兴业银行开启“二次创业”,迈出跨区域经营的历史性步伐,率先在强手如林的上海滩打响兴业招牌。

它敏锐地嗅到了证券资金清算这一当时不被同业关注的业务,成为国内最早开展资本市场银行业务的商业银行。

2007年,兴业银行成功在上海证券交易所挂牌上市,成为我国金融全面开放元年首只金融股,完成了从地方银行到上市银行的华丽转身。

回顾上市前经营历程,兴业银行始终勇立潮头:最早采用股份制企业组织形式,打破“大锅饭”;第一批建立“三会一层”公司治理架构;第一批探索事业部制改革。

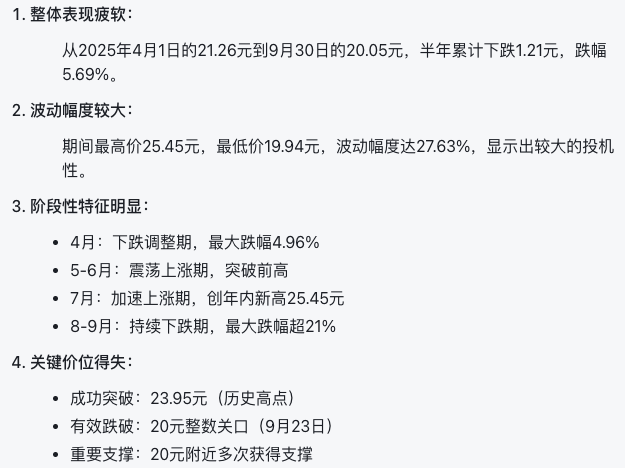

近半年股价表现(2025年4月1日-9月30日)

从2025年4月1日的21.26元起步,兴业银行的股价在随后的半年里经历了一轮"过山车"行情。

经营现状:业绩稳中提质,风险整体可控

根据兴业银行2025年半年报,截至6月末,该行总资产达10.61万亿元,较上年末增长1.01%;实现营收1104.58亿元;实现净利润431.41亿元,同比增长0.21%。

这一净利润增速较一季度由负转正,显示出经营韧性。

资产质量方面,兴业银行不良贷款率为1.08%,与一季度持平;拨备覆盖率228.54%,保持充足水平。更值得关注的是,该行对公房地产、信用卡新发生不良均同比回落,地方政府融资平台无新发生不良。

兴业银行长期以来打造的“三张名片”持续发力:

绿色银行:绿色金融贷款余额1.08万亿元,保持股份制银行第1位

财富银行:零售AUM(管理客户资产)达5.52万亿元,较上年末增长8%

投资银行:非金融企业债务融资工具承销规模4334.13亿元,市场排名第2位

同时,该行正在将科技金融打造为“第四张名片”,科技金融贷款余额1.11万亿元,位列股份制银行第1位。

机构持仓与资金流向分析

2025年二季度,公募基金对银行股整体呈现增持趋势,兴业银行成为重点增持对象之一。

根据通联数据显示,截至2025年二季度末,公募基金对兴业银行的持股总市值达398.37亿元,使其成为公募基金重仓持有的银行股之一。

从调仓情况看,公募基金二季度对兴业银行增持3.32亿股,增持数量在股份制银行中位居前列。

中泰证券的研究进一步证实了这一趋势,兴业银行等股份制银行获得主动基金较大净流入。

同时,由于主要ETF规模扩张,大部分银行均获得一定的资金流入,兴业银行和招商银行获被动资金流入规模最大。

近期动态:利空与利好交织

9月份,多家券商发布了关于兴业银行的研究报告,整体观点偏向积极,但也不乏理性的声音。

战略合作密集签

与申万宏源证券续签战略合作协议

与博思数据完成合作意向签约

加入可信数据空间联盟

监管处罚频发引关注

9月12日,兴业银行银川分行因违反账户管理相关规定,被罚款150万元,没收违法所得928.5元。三名相关责任人分别被处以1-2万元罚款。

这是兴业银行9月份收到的第二张罚单。加上此前的处罚,2025年以来兴业银行已收到67张罚单,罚没金额达1691.24万元。

频繁的处罚暴露出兴业银行在合规管理方面存在的问题,需要引起管理层的高度重视。

市场传闻与澄清

关于可转债转股失败的担忧

有投资者担心兴业银行会步浦发银行的后尘,出现转股失败的情况。分析认为,兴业银行还有两年多的时间,转股失败概率极低。

关于"存款千万换实习"的风波

虽然这一事件发生在其他银行,但其引发的对银行业务和管理的讨论也波及到了兴业银行。

媒体报道聚焦转型

9月,多家媒体报道了兴业银行的数字化转型进展。特别是其在AI应用方面的成果引起了广泛关注:

已上架超200个智能体,构建"6+X"AI能力体系

大模型在70多个场景应用,"兴小二"债券交易机器人成为网红产品

推出金融业首个反洗钱大模型AML-GPT

与昆仑技术合作,打造金融垂域大模型一体化解决方案

行业前景与投资展望

银行业热点概念

2025年,银行业正处于深刻变革期,多个热点概念引领行业发展方向,兴业银行在这些领域的布局值得重点关注。

金融科技成为核心驱动力

养老金融迎来爆发期

跨境支付迎来新机遇

供应链金融数字化转型

个人观点

估值安全边际高:

当前,PB仅0.58倍,PE 4.92倍,均处于历史底部区域。即使考虑到银行业面临的诸多挑战,这样的估值水平也提供了充足的安全边际。

业绩拐点已现:

2025年上半年归母净利润同比增长0.21%,结束了此前的下滑趋势。随着负债成本的下降和资产结构的优化,下半年业绩有望继续改善。

特色业务优势明显:

绿色金融:贷款余额超万亿,保持股份行第一

科技金融:贷款余额1.11万亿,同样位列股份行第一

财富管理:零售AUM达5.52万亿,理财规模2.32万亿

投资银行:并购贷款余额2931亿元,市场份额领先

股息率吸引力强:

按2024年分红率30.73%计算,当前股息率超过5%,在低利率环境下具有很强的吸引力。兴业银行已连续十五年提升分红率,未来有望继续保持这一趋势。

机构配置价值凸显:

虽然主动型基金在撤离,但ETF等被动资金的坚守提供了稳定支撑。随着银行板块估值修复行情的展开,兴业银行有望成为资金流入的首选标的。

需要警惕的风险则包括:净息差持续收窄压力,合规经营隐患,以及重组贷款上升隐含的潜在风险

本文作者可以追加内容哦 !