$极米科技(SH688696)$$海信视像(SH600060)$$TCL科技(SZ000100)$最近研究了极米科技,核心竞争力在于光机自研带来的品牌溢价与毛利率优势,但需警惕现金流与ROE短板。

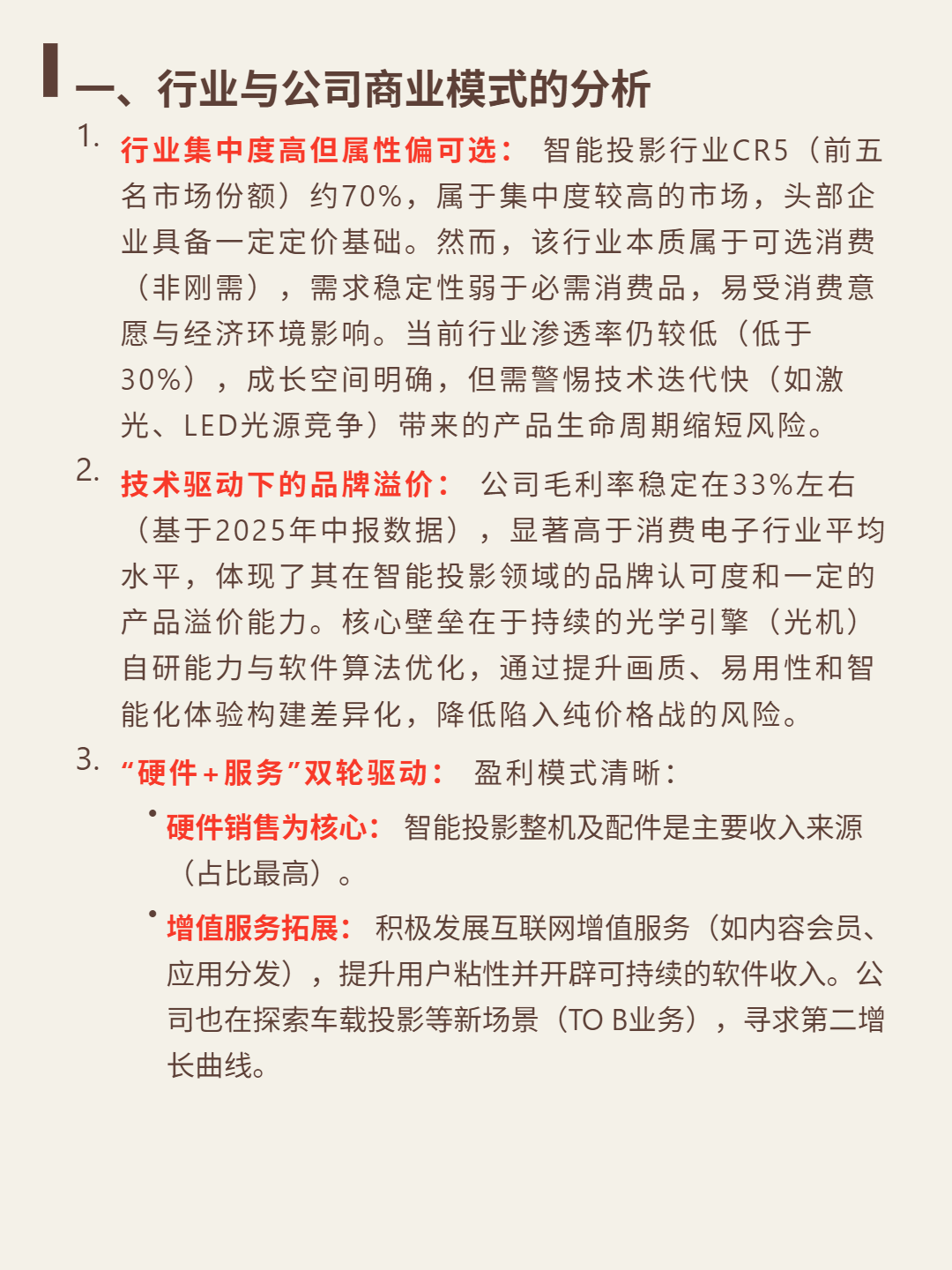

核心逻辑:智能投影行业CR5约70%(高集中度),属可选消费(需求易受经济影响),渗透率<30%(成长空间明确)。公司“硬件+服务”双轮驱动:硬件销售为核心,拓展互联网增值服务与车载投影(TO B);核心壁垒是光机自研自产(掌控光学部件)与GMUI系统开发,构建差异化以规避价格战。

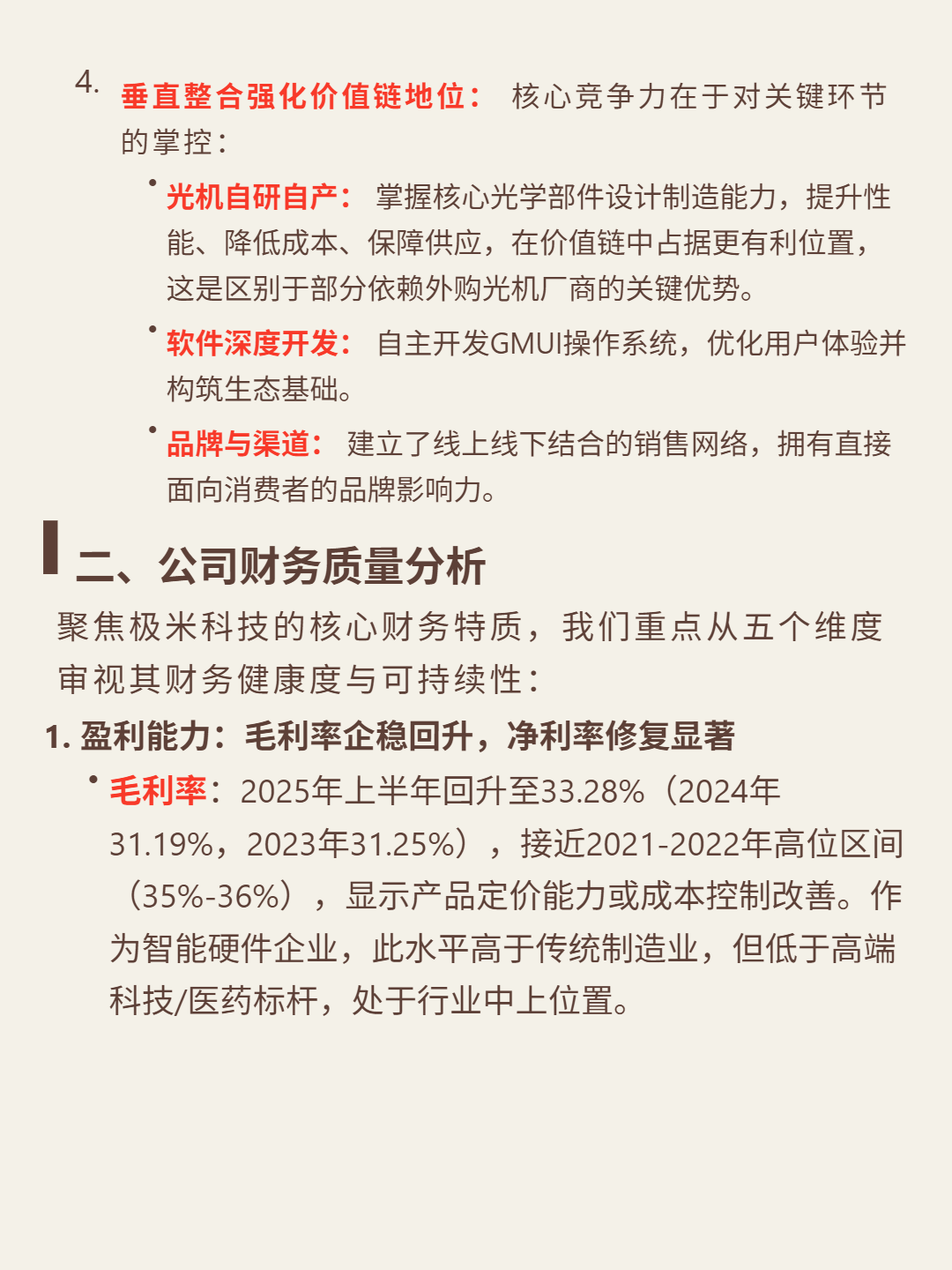

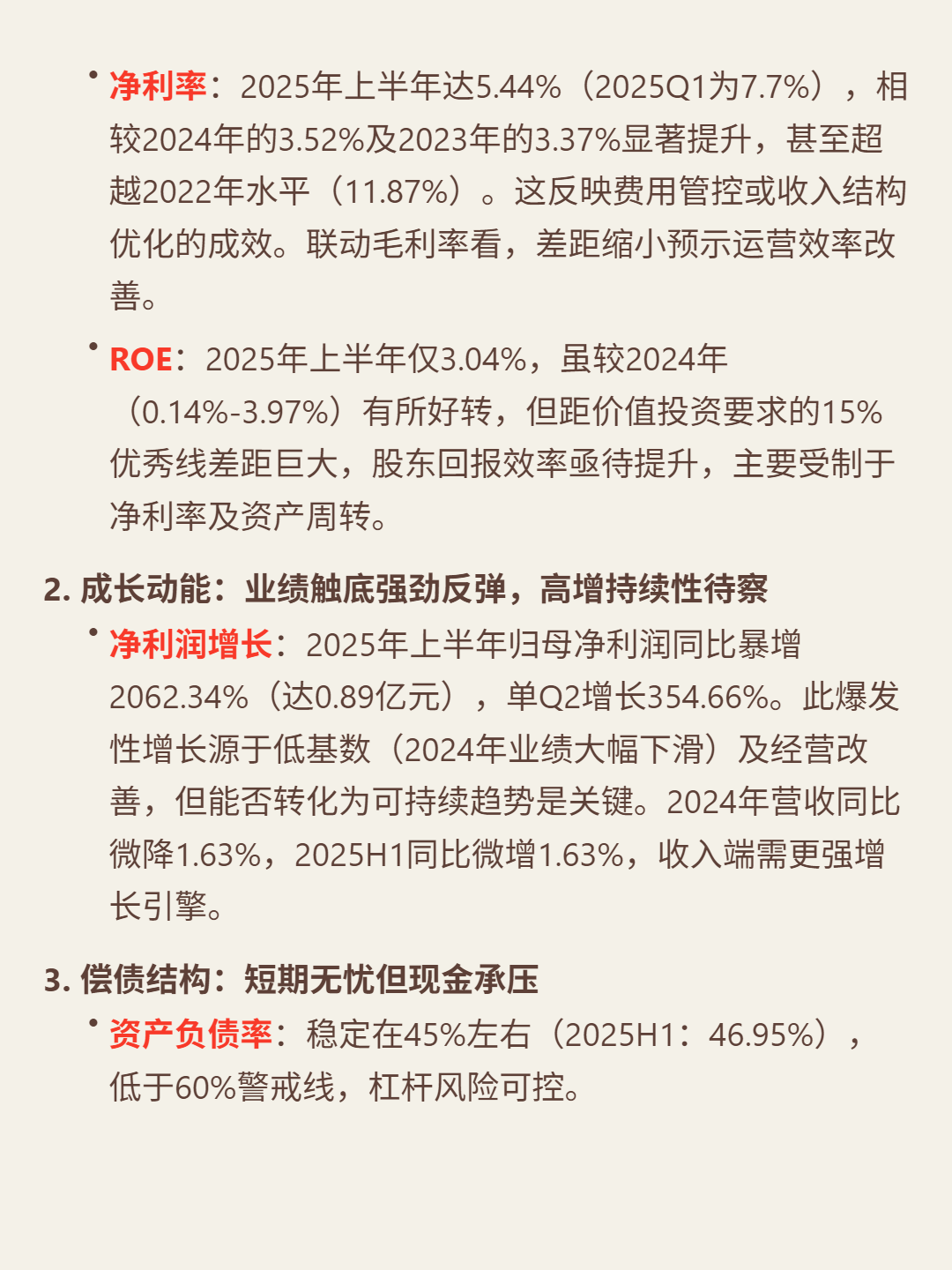

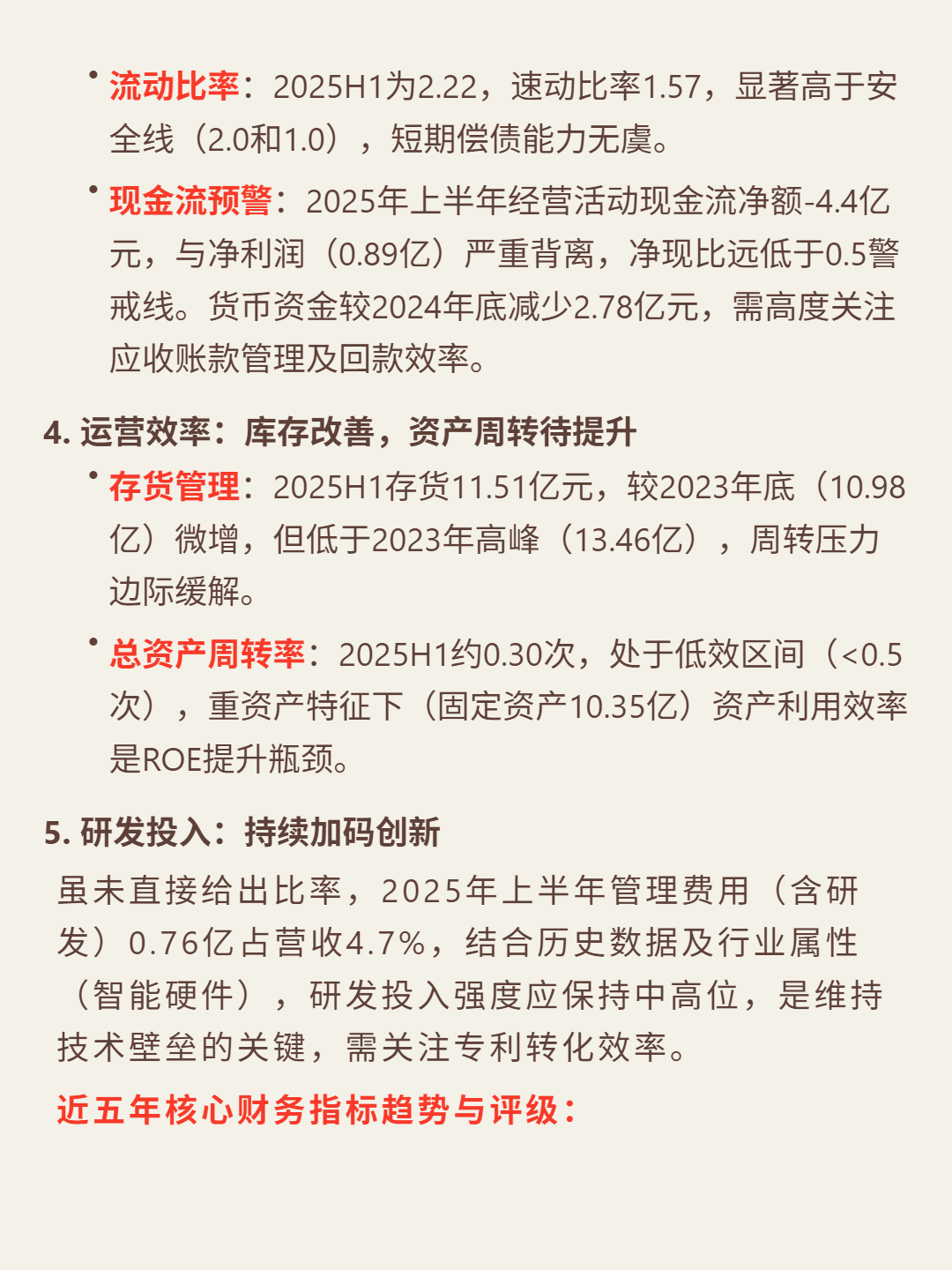

财务亮点:2025H1毛利率33.28%(高于消费电子行业平均,接近2021-2022年高位),净利率5.44%(较2024年3.52%显著修复);净利润同比暴增2062.34%(低基数下经营改善)。风险点:经营现金流净额-4.4亿元(与净利润0.89亿严重背离,净现比差);ROE仅3.04%(远低于15%优秀线,资产周转率0.3次/低效);货币资金较2024年底减少2.78亿元,需关注回款效率。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

追加内容

本文作者可以追加内容哦 !