$银轮股份(SZ002126)$$华域汽车(SH600741)$$均胜电子(SH600699)$最近研究了银轮股份,最大的感受是其热管理赛道正迎来新能源车、数据中心液冷、人形机器人三重需求爆发,行业兼具弱周期性与高成长性。

核心逻辑:主营热管理系统,核心壁垒在于深度全球化制造布局(北美、欧洲、东南亚6大基地,2024年北美收入增长50%并扭亏)和60余年技术积累(研发费率稳定4%)。盈利依赖三业务协同:乘用车(营收占比53%,2025H1收入+20%)、商用车/非道路(34%,毛利率24%)、数字能源(10%,2025H1收入+59%)。

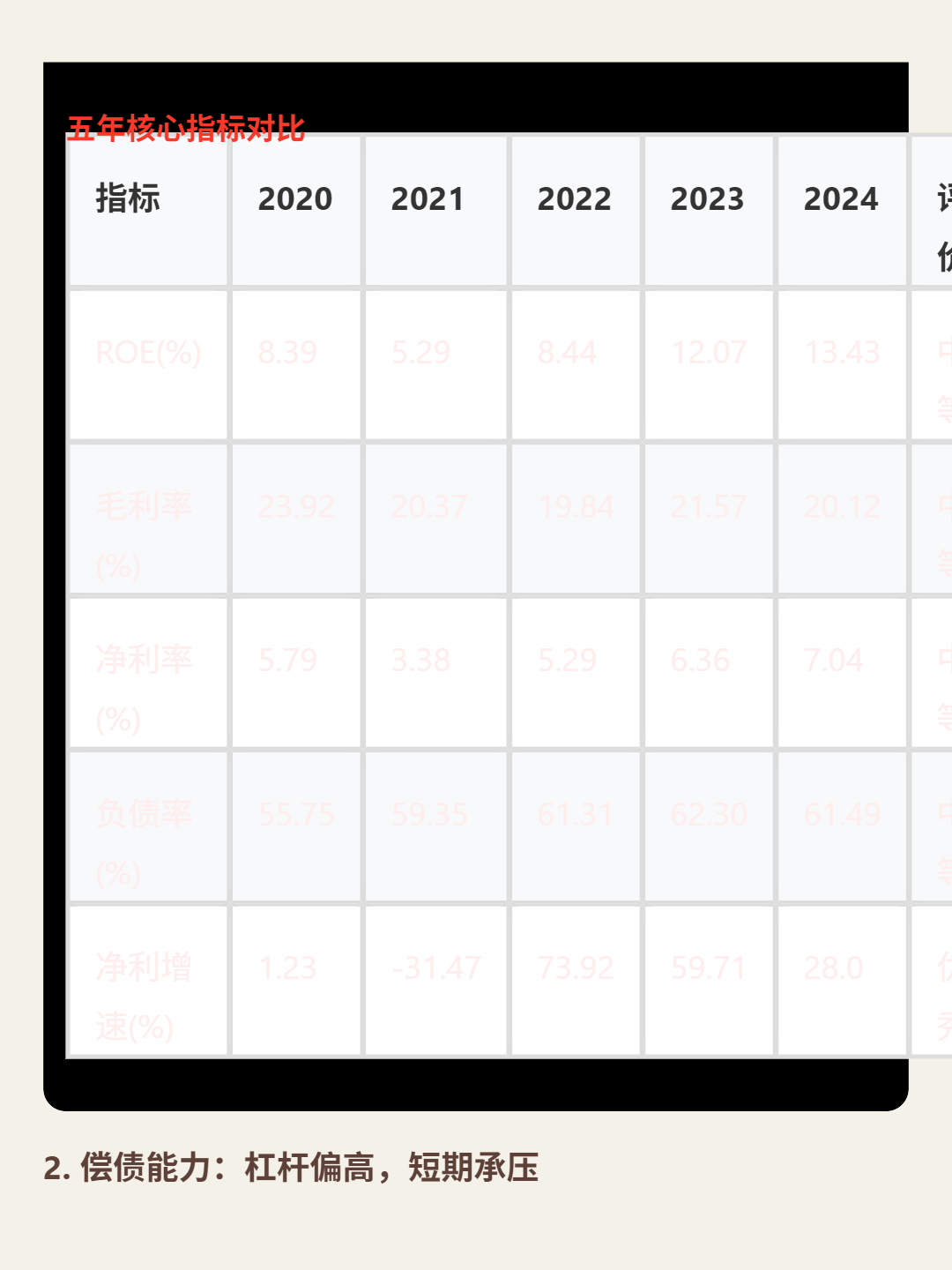

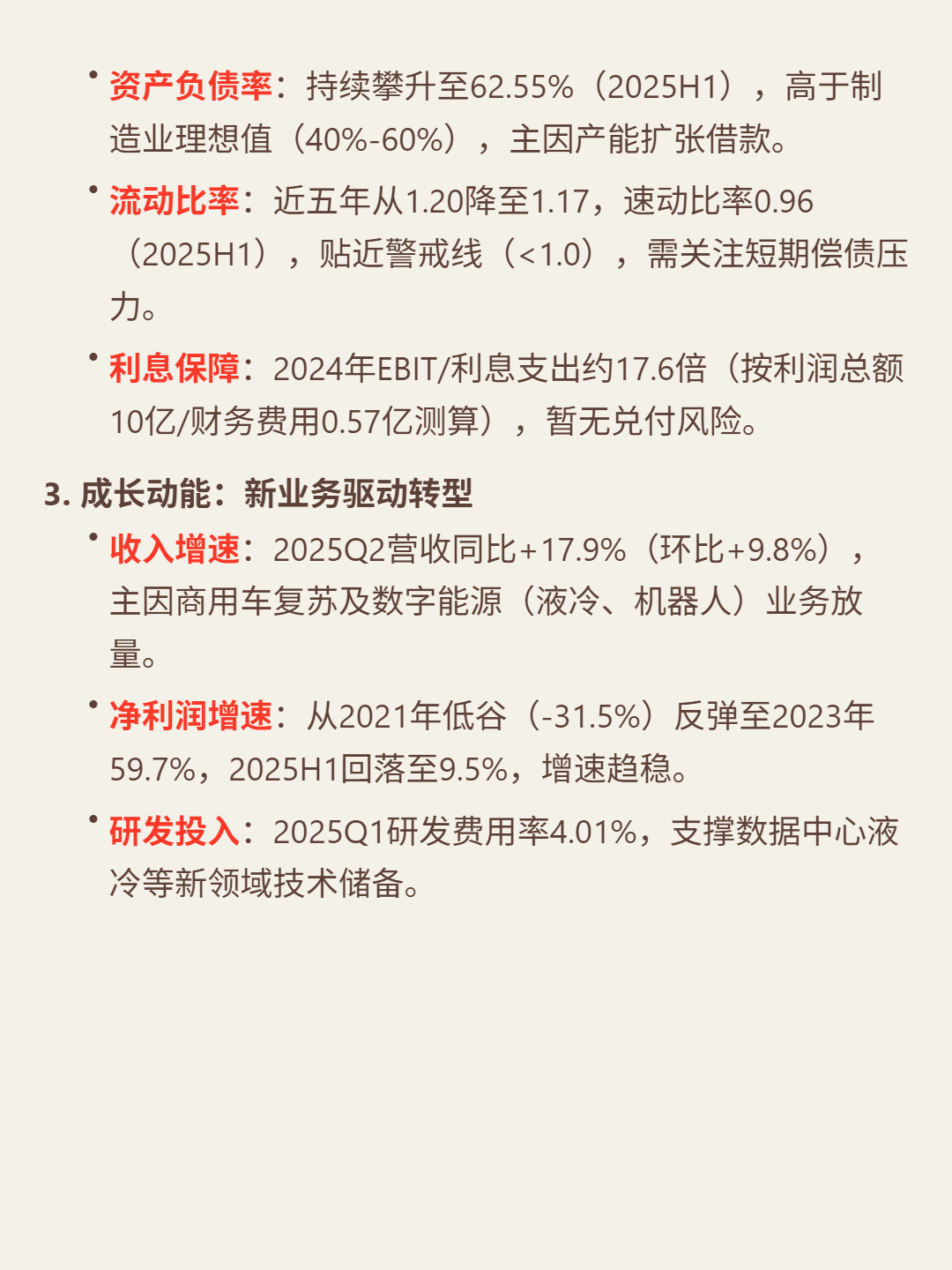

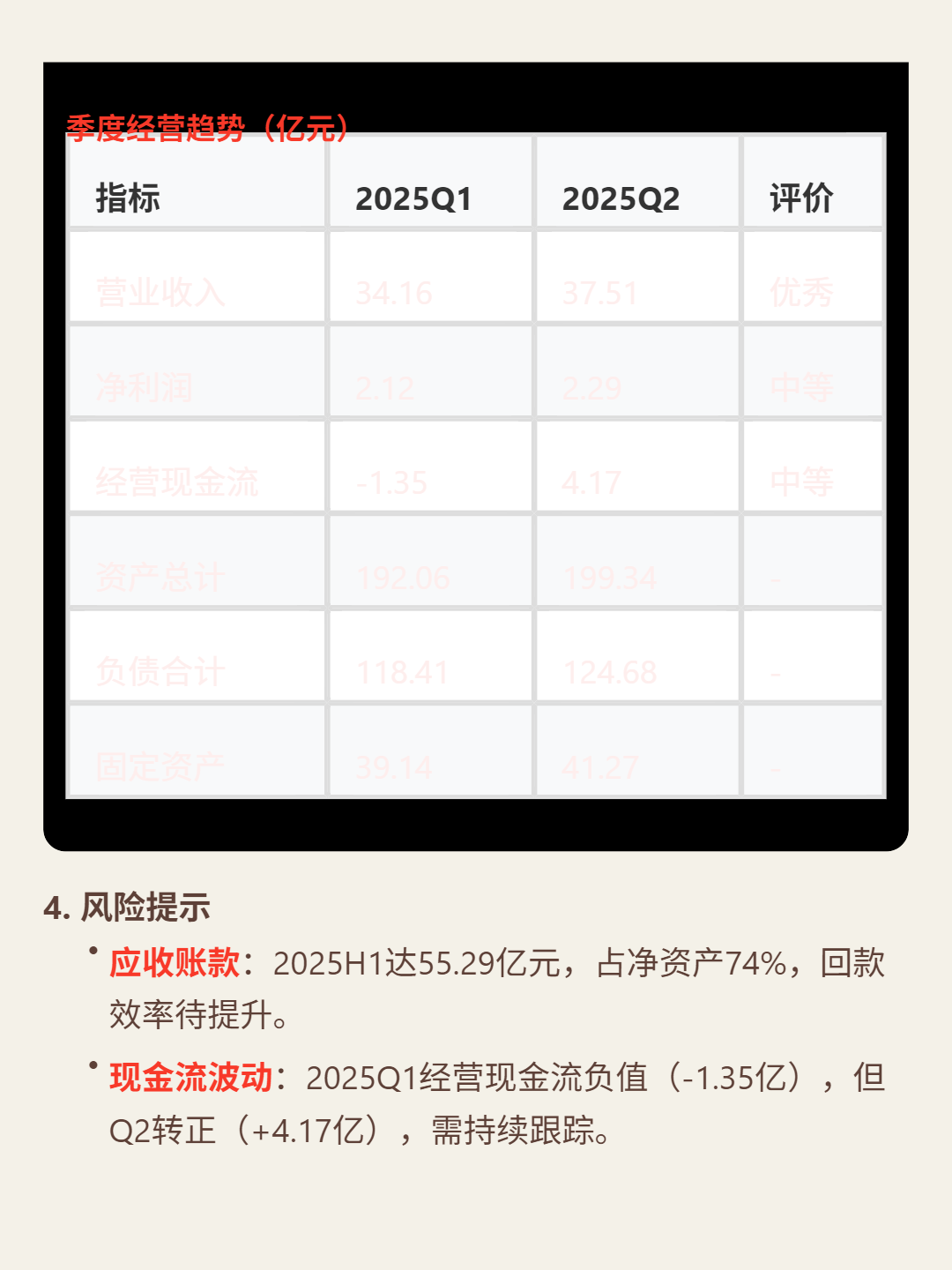

财务亮点:ROE近五年从8.39%升至13.43%(2024年),2025H1回落至6.9%;毛利率2025H1 19.25%(行业合理区间),净利率2024年7.04%(+0.68pct),2025H1 6.97%;2025Q2营收同比+17.9%,净利润增速2025H1 9.5%;研发费率4.01%(2025Q1)支撑技术储备。需关注负债率62.55%(2025H1)及应收账款55.29亿元(占净资产74%)风险。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

追加内容

本文作者可以追加内容哦 !