$四川路桥(SH600039)$$中国建筑(SH601668)$$中国铁建(SH601186)$研究四川路桥发现,这家区域基建龙头正面临财务韧性与转型成效的双重考验。

核心逻辑:四川基建CR3超50%的区域寡头,背靠蜀道集团,工程建设(60%收入)为基本盘,毛利率14.5%;转型“工程+矿业(铜金矿、磷矿)+清洁能源(水电、光伏)”,矿业提供利润弹性,清洁能源贡献现金流。壁垒在资金(高杠杆)、特级资质与政府关系。

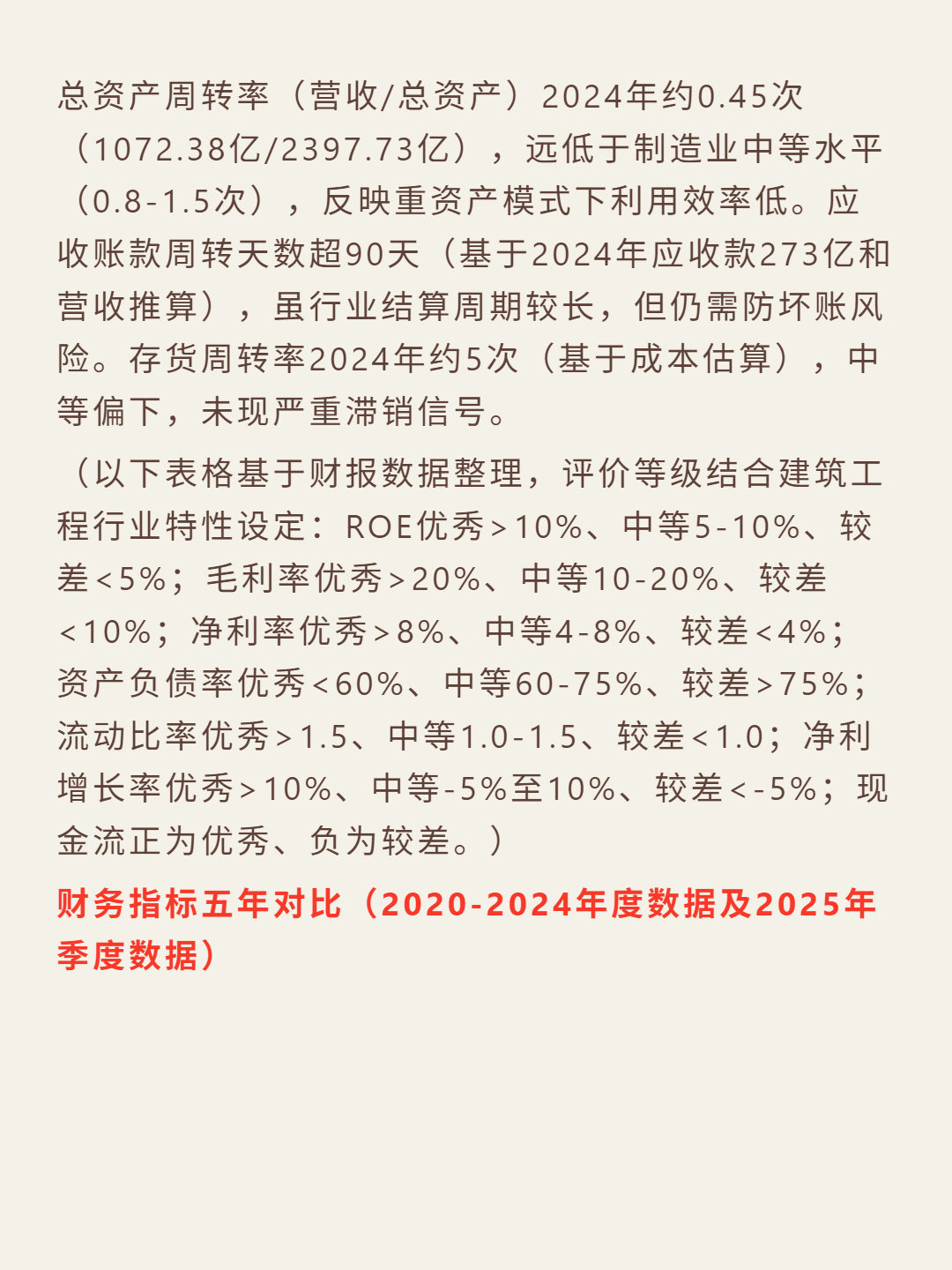

财务数据:ROE从2022年32.53%降至2025H1的5.75%;净利润连续负增长(2023年-19.7%、2024年-19.92%、2025H1-13%),2025H1营收降4.91%;资产负债率78.47%(超行业60%安全线),流动比率1.3,利息保障倍数约3倍;经营现金流2025H1-42.84亿,净利润现金比率-1.54;总资产周转率0.45次,应收账款周转超90天。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

追加内容

本文作者可以追加内容哦 !