插个基金以外的话题。最近系统了解车险,做下记录。汽车保险主要是2个,交强险和商业险。

一、交强险的保费

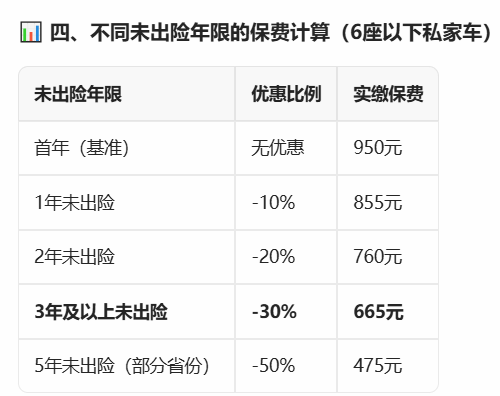

交强险是强制交的,6座以下私家车首年保费是950元。

要是首年没出险,第二年保费是950×(1 - 10%) = 855 元;连续两年未出险,第三年保费是950×(1 - 20%) = 760 元;连续三年未出险,第四年保费是950×(1 - 30%) = 665 元。

出险后,若上一年度发生一次有责任不涉及死亡的道路交通事故,不享受保费优惠,缴950元。

发生两次及两次以上有责任道路交通事故,保费上浮10%;若发生有责任道路交通死亡事故,保费上浮 30%。值得一提的是,仅发生无责任道路交通事故的,无论次数多少,费率仍可享受向下浮动。

二、交强险的赔付

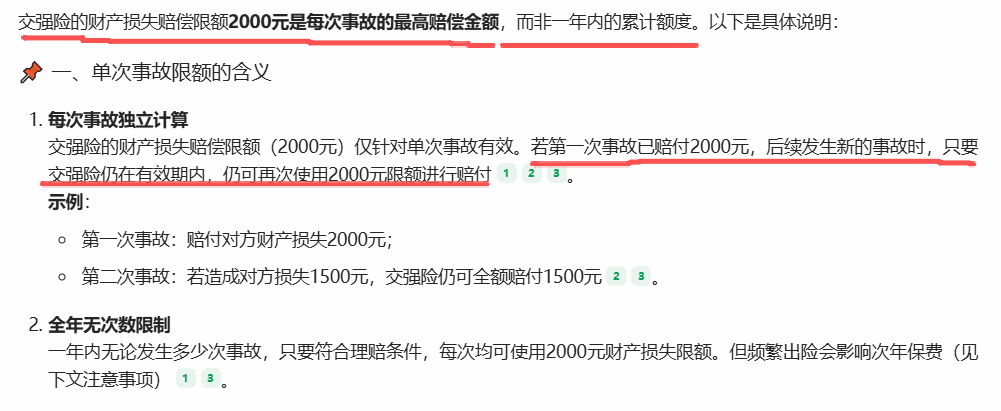

交强险一般不赔付自己的车,只赔付对方的车,每次限额2000元。

交强险的财产损失赔偿限额2000元是每次事故的最高赔偿金额,而非一年内的累计额度。

死亡伤残赔偿、医疗费用赔偿同理。每次最高赔18万、1.8万。而非一年内的累计额度。

三、商业险的保费

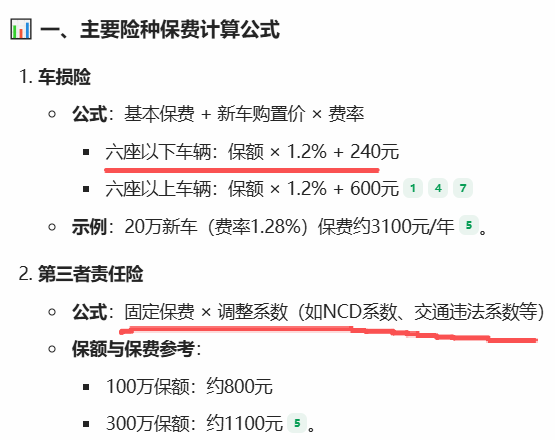

商业险又可大致分为车损险、第三者责任险。

六座以下车辆车损险的计算公式:保额*1.2%+240元

第三者责任险计算公式:固定保费*调整系数(如NCD系数、交通违法系数等)

NCD系数取决于上年度是否出险。未出险打8折,连续3年未出险打6折,连续5年未出险打5折。

商业险保费=基准保费×NCD系数×交通违法系数×自主定价系数,具体需结合车辆价值、险种选择及个人风险记录综合计算。

四、商业险的赔付

车损险可以赔对方的车,也可以赔自己的车。

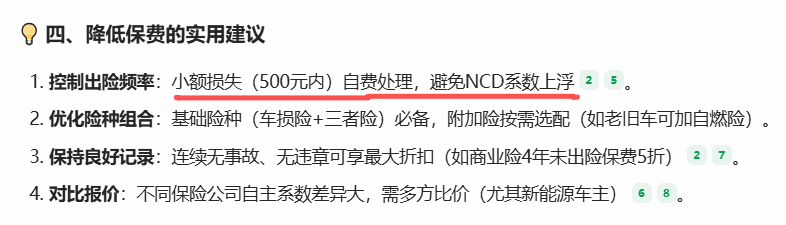

需要注意的是,车险是否涨价主要取决于出险次数而非出险金额。

通常建议小额损失自费处理。避免NCD系数上浮。

一般不可以绕过交强险,直接用车损险赔付。

五、总结

对于连续多年未出险的车辆,小额损失建议自费处理。用交强险,保费的上涨也能抵掉交强险的赔付,第二年又要重新走流程。小剐小蹭,300左右就能修好,建议自费。500元或以上可以走交强险。如果需要用到车损险,那一定要走车损险。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变。

$兴全合宜LOF(SZ163417)$$永赢科技智选混合发起A(OTCFUND|022364)$$富国消费精选30股票A(OTCFUND|010409)$

本文作者可以追加内容哦 !