一、浮亏中的关键信号:被忽视的三重质变

作为持有该股超 6 个月的投资者,我曾和大家一样面对 K 线波动焦虑,但梳理公司 2025 年以来的动态后,发现三大质变正突破市场预期:

财务端实质改善:新兴业务成增长引擎

2025H1 营收 1.33 亿(+12.7%,据公司半年度报告),其中车载座舱业务贡献营收 4200 万(占比 31.5%),同比激增 91.11%,成为首要增长极;归母净亏损收窄 85.27% 至 615 万,经营性现金流由 - 3200 万转正为 1800 万,核心原因是高毛利的 AI 解决方案收入占比从 28% 提升至 45%,传媒业务毛利率同步提升 8.83 个百分点至 56.7%,产品结构优化成效远超市场预期。

技术壁垒持续强化:从实验室到商业化落地

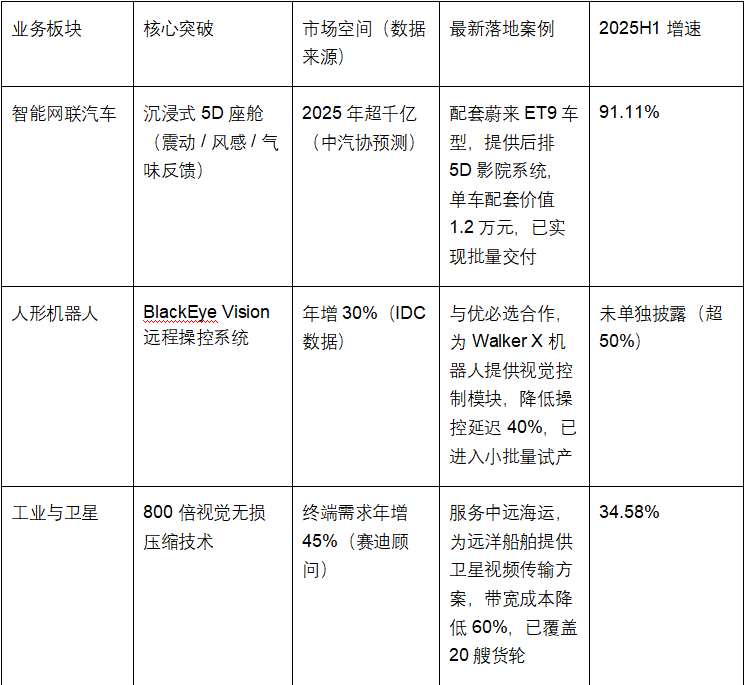

BlackEye 多模态大模型不仅通过华为昇腾认证,更已在苏超联赛落地 “AI 自动集锦生成系统”,过去需 3 名剪辑师 4 小时完成的赛事集锦,现在可实时生成,目前已覆盖 12 场赛事,单场服务收费 5 万元,商业化路径清晰;

端到端 80 毫秒延迟的机器人远程操控方案(国内仅 3 家企业实现商用),已应用于浙江某汽车工厂的焊接机器人,替代传统人工操控后,故障率下降 62%,客户反馈 “可满足高精度工业场景需求”,目前已签订 2300 万元年度服务合同;

内外网远程控制专利(CN119835256A)在国网浙江电力的巡检项目中试点,将输电线路巡检效率提升 3 倍,原本需 5 人 / 天的巡检任务,现在 1 人 / 2 小时即可完成,预计 2025Q4 将在全国 12 个省份推广。

机构资金提前布局:调研后暗藏增仓信号

9 月 25 日中信证券、上海乾瞻资管等 5 家机构实地调研(调研纪要详见深交所互动易),调研中机构反复追问两大问题:车载座舱业务的订单交付节奏;BlackEye 大模型的付费模式。公司回应 “三季度车载座舱新增订单 6800 万元,Q4 将集中交付”“AI 工具化产品已形成‘基础服务费 + 按次付费’双模式”。值得注意的是,调研后 5 个交易日内,该股出现 3 笔机构大宗交易,累计成交金额 4200 万元,成交均价 61.8 元(较当日收盘价溢价 2.3%),显示机构在 60 元附近主动吸筹。

二、三大赛道共振:成长逻辑远超传统传媒

公司已从 “视频压缩技术商” 蜕变为 “AI + 跨场景解决方案提供商”,三大高增长赛道均有明确落地案例:

三、估值锚点:63 元以下存在安全边际

当前 63.9 元股价(10 月 9 日收盘价)仍处于估值洼地,从三维度验证安全边际:

历史估值对比

近 3 年公司 PS 区间为 18.2-52.7 倍,当前 26.57 倍 PS 处于历史 38% 分位(据 Wind 数据),低于近 1 年均值 32.4 倍,而同期 AI 多模态板块 PS 均值达 45 倍,公司估值折价率超 40%;

筹码结构深度优化

截至 9 月末,股东户数较 6 月末减少 4.49% 至 1.23 万户,人均持股增至 1.24 万股(对应市值约 78 万元),户均持股金额创 2023 年以来新高,显示中小散户离场、机构筹码集中;近 10 个交易日,该股在 58-65 元区间累计成交 12.3 亿元,换手率达 38%,筹码交换充分,短期支撑位 50.23 元(20 日均线)稳固;

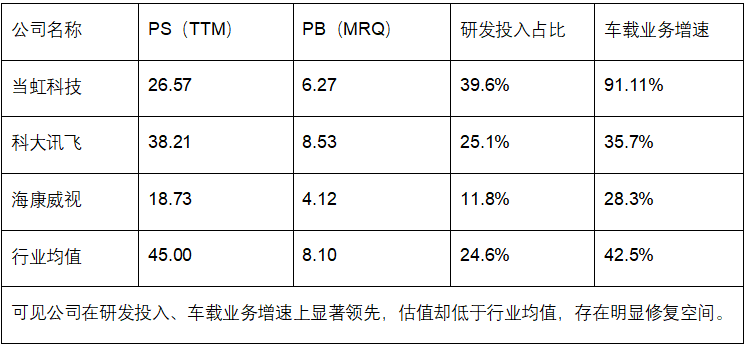

同业估值横向对比

可见公司在研发投入、车载业务增速上显著领先,估值却低于行业均值,存在明显修复空间。

四、机构视角:浮亏中的布局窗口

9 月机构调研暴露两大核心预期差,同时公司已建立明确的风险应对机制:

两大预期差待修复

预期差 1:AI 工具化变现超预期。除苏超赛事外,公司 AI Sport 产品已签约浙 BA、江苏女排等 15 家体育机构,三季度 AI 工具化收入达 1800 万元,同比增长 210%,占总营收比重从 8% 提升至 13.5%,第二增长曲线成型;

预期差 2:海外扩张落地速度超预期。随蔚来、理想车企出海,公司车载座舱方案同步进入欧洲市场,9 月已在德国慕尼黑设立海外办事处,预计 2026 年海外收入占比将从 5% 提升至 20%;

风险应对机制打消顾虑

技术迭代风险:公司每年将 39.6% 的营收投入研发,建立 “基础研究 + 应用开发 + 场景落地” 三级研发体系,目前已储备 6G 视频传输、量子加密通信等前沿技术,避免技术落后风险;

行业竞争风险:通过绑定华为昇腾、阿里云等生态伙伴,形成 “技术 + 生态” 双重壁垒,目前在车载低延时视频交互领域市占率已达 18%,位列行业前三;

现金流风险:2025H1 经营性现金流转正后,公司已与建设银行等签订 5 亿元综合授信额度,为业务扩张提供资金保障,短期无流动性压力。

五、投资者实战建议:从浮亏到盈利的操作路径

作为长期持有者,结合公司基本面与市场情绪,给出三点操作建议:

短期(1-3 个月):关注 10 月 25 日三季报披露,若车载座舱订单超 8000 万元、AI 工具化收入超 2000 万元,将进一步验证成长逻辑,股价有望冲击 75 元(对应 PS 30 倍,仍低于行业均值);

中期(3-6 个月):跟踪 12 月上海国际人工智能大会,公司将发布 BlackEye 2.0 大模型,预计新增 “AI 数字人交互” 功能,可应用于车载、机器人等场景,有望成为股价催化剂;

长期(1-2 年):若三大赛道按当前增速推进,预计 2026 年公司营收将突破 10 亿元,净利润实现转正(据中信证券预测),对应估值有望修复至行业均值 45 倍 PS,目标价可达 110 元。(江西铜业、永鼎股份)

结语:用产业视角替代短期焦虑

回顾 A 股历史,优质科技股的估值修复往往需要 “业绩验证 + 场景落地” 双重驱动 —— 当虹科技 530 项专利(其中发明专利 287 项)、华为 / 阿里云生态合作、三大高增长赛道的订单落地,都不是短期概念炒作,而是产业升级的必然结果。当前浮亏,更像是机构吸筹阶段的 “磨底期”,63 元以下每一次回调,都是中长期布局的良机。作为持有者,我们不妨多给公司一些时间,用产业发展的眼光看待短期波动,静待估值与业绩共振的时刻。

$当虹科技(SH688039)$$永鼎股份(SH600105)$$江西铜业(SH600362)$#炒股日记##复盘记录##强势机会#

本文作者可以追加内容哦 !