引言:一场穿越两千年的对话

$中国神华(SH601088)$$长江电力(SH600900)$$巨化股份(SH600160)$

公元前81年,大汉王朝的都城长安,一场关于国家经济命脉的辩论正在激烈上演。以御史大夫桑弘羊为首的官方代表,与来自民间的六十余位“贤良文学”就盐铁官营、酒类专卖、平准均输等核心经济政策,展开了长达数月的论战。

这场被后人记录为《盐铁论》的辩论,其核心矛盾直指一个永恒的命题:国家力量与市场活力,孰轻孰重?国有资本与民间经济,边界何在?

桑弘羊力主“制山海之利”,认为将关键资源与行业掌握在国家手中,方能“排富商大贾”,抑制兼并,充实国库以御外敌、兴水利,实现“国用饶,民不困”。而贤良文学则高举儒家“不与民争利”的旗帜,抨击官营垄断导致“器多苦恶,价高不适”,效率低下,腐败滋生,最终苦了百姓。

两千年风云流转,这场辩论的回声,依然在今日中国的资本市场上空回荡。当我们审视当下的A股市场,尤其是那些承载着“国之重器”使命的国有企业时,我们是否能从《盐铁论》的古老智慧中,寻得新的投资启示?

本文认为,答案是肯定的。在新的历史条件下,一批A股优秀国企已经超越了《盐铁论》中“与民争利”的旧有形象,进化为兼具“国之基石”的稳定性与“价值创造”的成长性的独特资产。它们正是桑弘羊所强调的“命脉”所在,同时也正在汲取贤良文学所倡导的“效率”精神。对于深度价值投资者而言,这片曾被市场偏见所笼罩的领域,正孕育着这个时代最具确定性的投资机会。

第一章:《盐铁论》的双重视角:为现代国企投资提供的理论基石

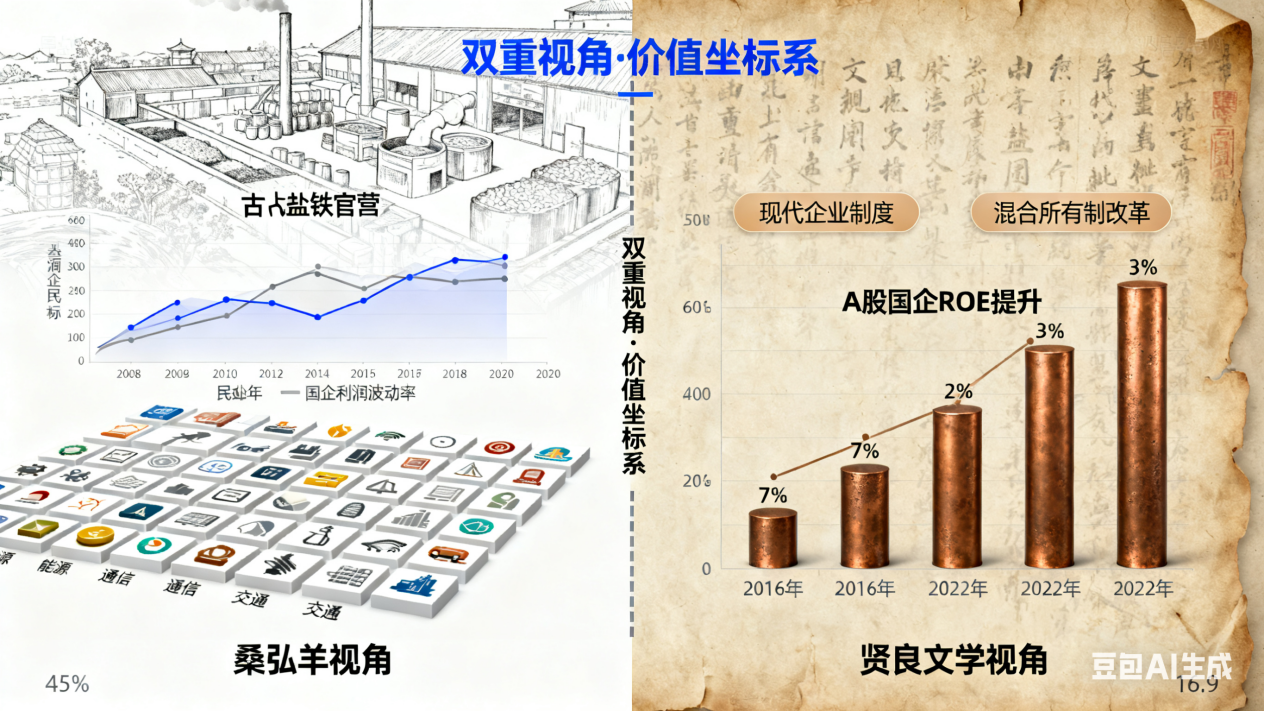

要理解当下,必先回溯过往。《盐铁论》为我们提供了两个不可或缺的分析视角,它们共同构成了评估现代国企价值的坐标系。

1.1桑弘羊视角:“国之命脉”的战略价值与天然护城河

桑弘羊的政策核心,是“集中力量办大事”的国家主义经济学。映射到今天,这意味着某些行业和企业天生具有战略属性,其稳定关乎国计民生,其发展关乎国家竞争力。

自然垄断与规模经济:如盐铁一般,现代社会的“命脉”延伸至能源(石油、电力)、通信(运营商)、交通(高铁、航空)、金融(大型银行)等领域。这些行业往往具有巨大的初始投资、网络效应和规模经济特征,由少数大型国企主导是经济且高效的选择。这为相关企业构筑了极宽的“护城河”,后来者几乎难以逾越。

宏观调控的“抓手”:在经济下行周期中,国企充当着宏观经济“稳定器”的角色。逆周期投资(如基础设施建设)、保障就业、稳定关键物资供应,这些任务天然地落在了国企肩上。这意味着,它们的经营受经济波动的影响相对较小,具备更强的盈利韧性。

数据洞察:回顾2008年全球金融危机及2020年新冠疫情冲击,A股中国有企业占比高的行业(如银行、公用事业、能源)的利润波动率显著低于民营企业占比高的行业(如消费、科技)。以工商银行(ICBC)为例,其在2008-2009年的净利润增长率虽放缓,但始终保持正增长,而同期许多中小型民企则出现大面积亏损。这种抗风险能力,正是其“命脉”价值的体现。

1.2贤良文学视角:“与民争利”的反思与效率变革

贤良文学的批判,虽有其时代局限性,但其指出的官僚主义、效率低下、创新不足等问题,至今仍是市场对国企心存疑虑的主要根源。

“官办经济”的潜在弊端:缺乏市场竞争的压力,可能导致企业安于现状,对成本不敏感,对客户需求反应迟缓,即所谓的“大企业病”。这正是投资国企需要甄别和规避的“价值陷阱”。

现代国企的“自我革命”:值得庆幸的是,今天的国企改革,在很大意义上正是对贤良文学批评的回应。从“建立现代企业制度”到“混合所有制改革”,从“剥离办社会职能”到“推行市场化激励”,其核心目标就是引入“效率”的基因。一个积极拥抱改革、提升ROE(净资产收益率)、加大分红比例的国企,正是在弥合《盐铁论》中的古老分歧。

结论:理想的投资标的,是那些既能承载“桑弘羊视角”下的战略地位与护城河,又能践行“贤良文学视角”下对效率与股东回报追求的企业。它们是国家力量与市场精神成功结合的产物。

第二章:A股优秀国企的新画像:从“价值陷阱”到“价值富矿”

过去的国企常被诟病为“大而不强”,股价长期低迷,被视为“价值陷阱”。但时移世易,在一系列深刻变革下,一批优秀国企已经重塑了自身的基本面与估值逻辑。

2.1估值重塑的三大驱动力

驱动力一:国企改革进入“深化提质”新阶段

从“管资产”到“管资本”的转变,使得国资监管机构更加关注国有资本的回报率和保值增值。“一利五率”考核体系的建立和优化(利润总额、资产负债率、营业现金比率、净资产收益率、研发经费投入强度、全员劳动生产率),直接指挥棒指向了盈利质量、现金流和股东回报。提升ROE成为众多国企管理层的核心目标。

数据洞察:根据Wind数据,A股国有上市公司的平均ROE已从2016年的低点(约7%)稳步提升至2022年的约9%,与全市场平均水平的差距显著缩小。其中,部分龙头企业如长江电力、中国神华的ROE长期维持在12%以上,达到了全球优秀企业的水平。

驱动力二:“中特估”体系的价值发现

“中国特色估值体系”的提出,旨在纠正资本市场对国企,特别是金融、能源等传统行业国企的系统性低估。

它强调不能仅用西方的成长股估值模型(如PEG)来衡量所有企业,而应充分考虑国企在稳定宏观经济、维护产业链安全、践行社会责任等方面所创造的“隐性价值”和“正外部性”。这些价值虽未完全体现在短期利润中,但构成了其长期稳健经营的基石。

数据洞察:在“中特估”概念引导下,以“三桶油”、“四大行”为代表的国企板块在2023年迎来了显著的估值修复。尽管经历上涨,截至2024年初,央企整体市盈率(TTM)仍约在10倍左右,大幅低于创业板约30倍的水平,价值回归之路远未结束。

驱动力三:高股息与现金流的“压舱石”效应

在经济增长换挡、市场不确定性增加的时代,稳定的现金回报变得前所未有的珍贵。A股优秀国企普遍具有盈利稳定、资本开支下降、现金流充沛的特点,具备了持续高分红的基础。

许多公司明确提高了分红比例,甚至推出了中期特别分红,其对股东的友好程度今非昔比。

数据洞察:以中证国新央企股东回报指数为例,其近12个月的平均股息率超过4.5%,远高于沪深300指数的约2.8%和十年期国债收益率。在低利率环境下,这类资产成为了保险资金、养老金等长线资金的“必配品”,提供了极具吸引力的安全边际。

2.2识别“优秀国企”的四大特征

并非所有国企都值得投资。我们需要用苛刻的眼光,筛选出真正的佼佼者:

1.清晰的行业龙头地位:在其所在领域具有不可动摇的市场份额和定价权。

2.稳健的财务表现:持续的盈利能力、充沛的经营性现金流、合理的资产负债率。

3.明确的分红政策和股东回报意识:有历史可循的高分红记录和稳定的分红政策。

4.积极的管理层与市场化激励:管理层有动力提升公司价值,并与之利益绑定。

第三章:穿越周期的价值之锚:具体案例深度剖析

理论需与实践结合。让我们深入几个具体案例,感受优秀国企的独特魅力。

案例一:中国神华(601088.SH)——“现代盐铁官营”的极致典范

《盐铁论》映射:桑弘羊若在世,定会视中国神华为其政策的完美现代版本。它集煤炭(现代社会的“盐”)、电力、运输于一体,掌控着能源领域的核心命脉。

投资逻辑深度剖析:

1.全产业链的超级护城河:神华拥有“煤-电-路-港-航”一体化运营模式。从自家煤矿采煤,通过自有铁路和港口运输,供应给自有电厂或直接销售。这种模式极大地平滑了煤炭价格的周期性波动,构成了竞争对手无法复制的成本优势和抗风险能力。

2.惊人的现金流创造机器:煤炭作为大宗商品,在景气周期能产生海量现金流。神华近年来经营性现金流净额常年维持在千亿级别。在资本开支可控后,这些现金化为了对股东的慷慨回馈。

3.“分红之王”的股东友好度:神华是A股市场高股息的旗帜。我们来看一组数据:

股息率:2022年度,其A股股息率高达约10%(按特定时点股价计算)。

分红比例:2020-2022年,其分红占归母净利润的比例均超过70%。

特别分红:2021年,在业绩大增的背景下,推出了每股2.54元的特别股息,展示了其“赚了钱就与股东分享”的强烈意愿。

4.估值与安全边际:即便股价已有上涨,其市盈率(TTM)仍长期维持在10倍左右。考虑到其稳定的盈利和超高股息,下行风险有限,上行则享受业绩增长与估值修复的双重潜力。

启示:中国神华证明了,处于传统“命脉”行业的国企,可以通过卓越的管理和一体化的商业模式,将国家的资源优势转化为难以撼动的市场竞争力和持续的高股东回报。它完美融合了“战略安全”与“资本回报”。

案例二:长江电力(600900.SH)——“永续现金流”的防御堡垒

《盐铁论》映射:水利是古代王朝的另一命脉。长江电力掌控着长江干流上三峡、葛洲坝、溪洛渡、向家坝四大世界级水电站,堪称“现代都江堰”,其发电量关乎半个中国的经济运行。

投资逻辑深度剖析:

1.绝对的垄断性与永续经营:长江电力拥有对中国最优质水电资源的独家开发权,这种垄断地位受国家法律和政策保护,且水电作为清洁能源,符合“双碳”国策,具备永续经营特征。

2.成本刚性下的利润确定性:水电站的主要成本是前期的折旧,一旦建成,运营成本极低且稳定。这意味着电价和发电量基本决定了利润。而长江电力通过“四库联调”优化水资源,尽力平滑来水波动,使业绩预测性极强。

3.“类债券”属性与通胀对冲:长江电力的盈利稳定,分红政策透明(承诺2021-2025年每股分红不低于0.65元,并有望提高)。其股价走势与债券市场高度相关,当市场利率下行时,其高股息的吸引力凸显,股价往往上涨。同时,电价作为一种基础能源价格,长期看会随通胀温和上行,这使得长电具备了天然的抗通胀能力。

4.数据为证:

营收与净利润:自2003年上市以来,公司营收和归母净利润从未出现过年度下滑,呈现出一条平滑向上的曲线。

分红记录:上市以来累计分红超过1500亿元,是募集资金的数倍。近五年股息率均稳定在3.5%-4.5%区间,是险资等长期资金的“压舱石”。

启示:长江电力是防御型投资者的理想选择。它代表了那些资产独一无二、需求刚性、现金流可预测的国企。投资长电,本质上是投资于中国经济运行的底层基础设施,获取一份穿越任何经济周期的、稳定的“租金收益”。

案例三:巨化股份(600160.SH)——“现代盐铁”的科技升级与周期成长

《盐铁论》映射:巨化股份的主营业务是氟化工。氟,源自萤石,是与稀土类似的战略性矿产资源。国家对其开采和生产实行总量控制。巨化股份作为国内氟化工领域的绝对龙头,其地位恰如《盐铁论》中掌管关键资源的“盐铁官”,肩负着保障国家高端制造业、新能源产业核心材料供应安全的重任。

投资逻辑深度剖析:

1.掌控战略资源,坐拥产业链核心位置:萤石是“第二稀土”,是氟化工的起点。巨化股份虽不直接拥有大量矿山,但凭借其国企背景、规模优势和地处浙江(近萤石产区)的区位优势,建立了稳定、低成本的萤石供应渠道。这为其构筑了第一道护城河。

2.技术驱动的强大护城河:氟化工是典型的资本密集、技术密集型行业。从基础的氢氟酸,到制冷剂,再到高附加值的含氟聚合物、含氟精细化学品,技术壁垒层层加高。

数据洞察:巨化股份研发投入持续增长,2022年达7.5亿元,占营收比重约3.5%。公司拥有国家级企业技术中心和中国氟化工行业的“黄埔军校”之称,在核心产品上实现了技术突破,打破了国外巨头在高端领域的垄断。

其核心产品如PTFE(聚四氟乙烯)、FEP(氟化乙烯丙烯共聚物)、PVDF(聚偏氟乙烯)等,是5G通信、新能源汽车、半导体、光伏背板等领域不可或缺的关键材料。

3.受益于“双碳”战略的成长确定性:

周期成长化:

传统上,氟化工(尤其是制冷剂)被视为强周期行业。但巨化正将其转变为成长性行业。其核心驱动力来自:

新能源需求:

PVDF是锂电池正极粘结剂和隔膜涂覆的关键材料;HFO-1234yf是新一代汽车制冷剂,环保性能优异。这些产品直接受益于新能源汽车的爆发式增长。

供给侧改革与行业格局优化:国家对第二代制冷剂(HCFCs)实行配额生产并持续削减,对第三代制冷剂(HFCs)的配额也已落地。巨化作为行业龙头,在HFCs配额争夺战中取得了领先份额,这意味着在未来的竞争中,中小产能将被迫出清,行业集中度和龙头定价权将显著增强。

4.财务表现与股东回报的改善:

数据洞察:

在周期上行阶段,巨化股份展现出强大的盈利能力。2021年,其归母净利润同比暴增超过10倍。即使在周期下行时,凭借其产业链一体化和高端产品结构,其盈利底部也显著抬升。

公司近年来也开始注重股东回报,分红金额和比例稳步提高,2021年股息率一度超过4%,显示了其向价值型国企靠拢的趋势。

启示:

巨化股份代表了一类“进阶型”国企。它既有桑弘羊视角下的资源属性和战略安全价值,又通过持续的技术创新,切入国家战略性新兴产业的核心赛道,实现了贤良文学视角所期盼的效率提升和价值创造。

投资巨化,不仅仅是投资一个周期股,更是投资中国制造业升级和能源革命中,一个不可或缺的“卖水人”和“材料基石”。

第四章:投资策略与风险警示:在时代的洪流中做稳健的“渔夫”

发现了富矿,更需要正确的开采地图和风险提示。

4.1构建国企价值投资组合的框架

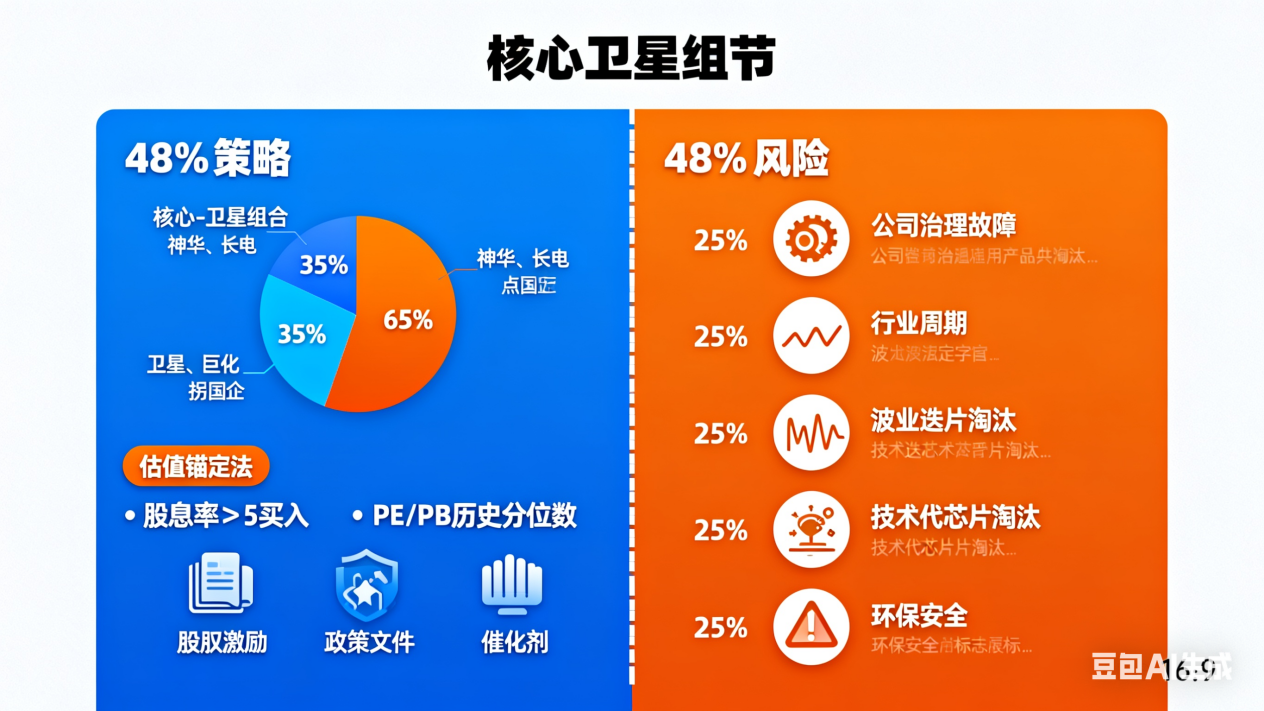

1.核心-卫星策略:

核心仓位(60%-70%):配置于像中国神华、长江电力这样的“现金牛”和“压舱石”。它们提供稳定的高股息和基础收益,抵御市场下行风险。

卫星仓位(30%-40%):配置于像巨化股份这样的“周期成长型国企”,或正在经历改革蜕变、估值极低且有修复潜力的“拐点公司”。它们为组合提供向上的弹性。

2.估值锚定法:

对于稳定现金流型国企,股息率(DividendYield)和市现率(P/CF)是比市盈率(PE)更可靠的估值指标。设定一个目标股息率(如5%以上)作为买入触发点。

对于周期成长型国企如巨化,需结合市净率(PB)和市盈率(PE)在历史区间的分位数,并在行业景气度低谷、盈利能力被市场过度悲观定价时布局。

3.关注关键催化剂:

国企改革行动:关注股权激励、资产注入、重组整合等具体事件的落地。

产业政策与行业拐点:对于巨化,需紧密跟踪制冷剂配额执行情况、新能源领域需求变化、以及高端产品的投产放量进度。

“中特估”理论的持续实践:关注监管层引导下,机构投资者对国企配置比例的系统性提升。

4.2不可不察的风险与挑战

贤良文学的警钟长鸣,我们必须保持清醒:

1.公司治理风险:尽管在改善,但部分国企仍可能存在“内部人控制”、决策流程冗长、对中小股东权益尊重不足等问题。投资前需深入研究管理层的背景和过往记录。

2.行业周期风险:巨化股份所在的氟化工行业仍具有一定的周期性。若全球经济陷入深度衰退,可能导致产品价格大幅下跌,即使龙头也难独善其身。这与神华、长电的稳定性形成对比。

3.技术迭代与竞争风险:高端材料领域技术更新快,国际化工巨头(如科慕、大金)实力雄厚,若公司研发跟进不及,可能面临市场份额和毛利率下滑的风险。

4.环保与安全风险:化工行业是环保监管的重点,任何重大的环保或安全事故都可能对公司的生产经营和声誉造成严重冲击。

结语:在命脉与财富之间,做有智慧的传承者

回望《盐铁论》,那场辩论没有绝对的赢家。桑弘羊看到了国家强大的必要,贤良文学关怀着民间经济的活力。历史的最佳路径,从来都是在两极之间寻找一种动态的、智慧的平衡。

今天的中国,正在实践这条平衡之路。而A股市场上的优秀国企,正是这一平衡的艺术品。它们既是我们这个庞大经济体得以稳健运行的“骨骼”与“动脉”,承载着桑弘羊所期望的“命脉”功能;同时,它们又在市场化改革的淬炼下,不断焕发新的生机,努力回应着贤良文学对“效率”与“民利”的诉求。

对于投资者而言,这意味着一片广阔的、尚未被充分定价的价值洼地。从提供基础能源的中国神华,到贡献清洁电力的长江电力,再到为高端制造注入核心材料的巨化股份,它们共同勾勒出一幅中国核心资产的矩阵图。

投资这些企业,不仅仅是追求财富的增值,更是一种深度的价值认同——你投资的是中国经济的根基与未来,是那些在关键时刻“靠得住”的力量。你分享的,不仅是它们的利润,更是国家稳定与发展、产业升级与变革所带来的确定性红利。

这需要眼光,更需要定力。当市场的噪音追逐着转瞬即逝的风口时,真正的价值投资者应当像《盐铁论》中那些洞察世事的智者一样,将目光投向那些沉默却强大的“定海神针”。在时代的巨浪中,它们或许不是最快的船,但一定是能最终带你穿越风暴、抵达彼岸的巨轮。

在盐铁的争议已成历史的今天,其蕴含的关于秩序与自由、国家与市场的智慧,正转化为我们脚下实实在在的投资之路。这条路,通往价值,更通往理解中国未来的深层密码。

本文作者可以追加内容哦 !