关于报告的所有内容,请于公众『市场分析报告』阅读原文

《储能+固态电池+电力设备,三大主线机会梳理(附名单)》

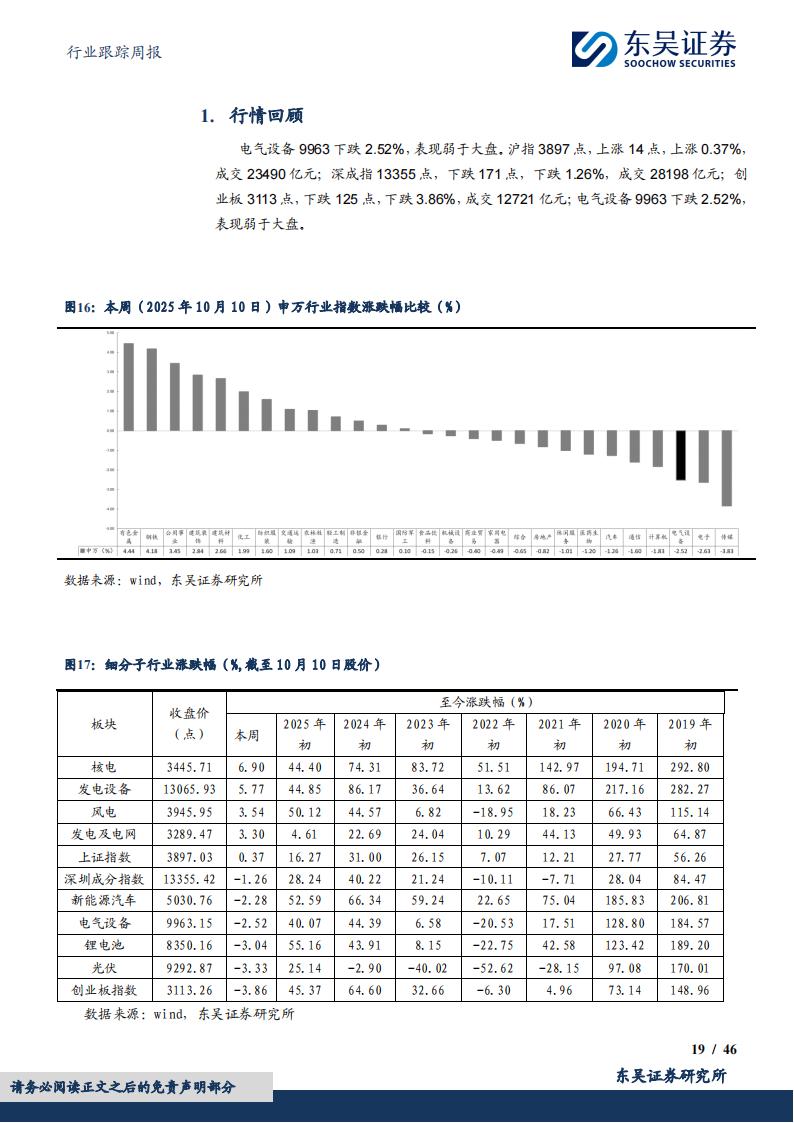

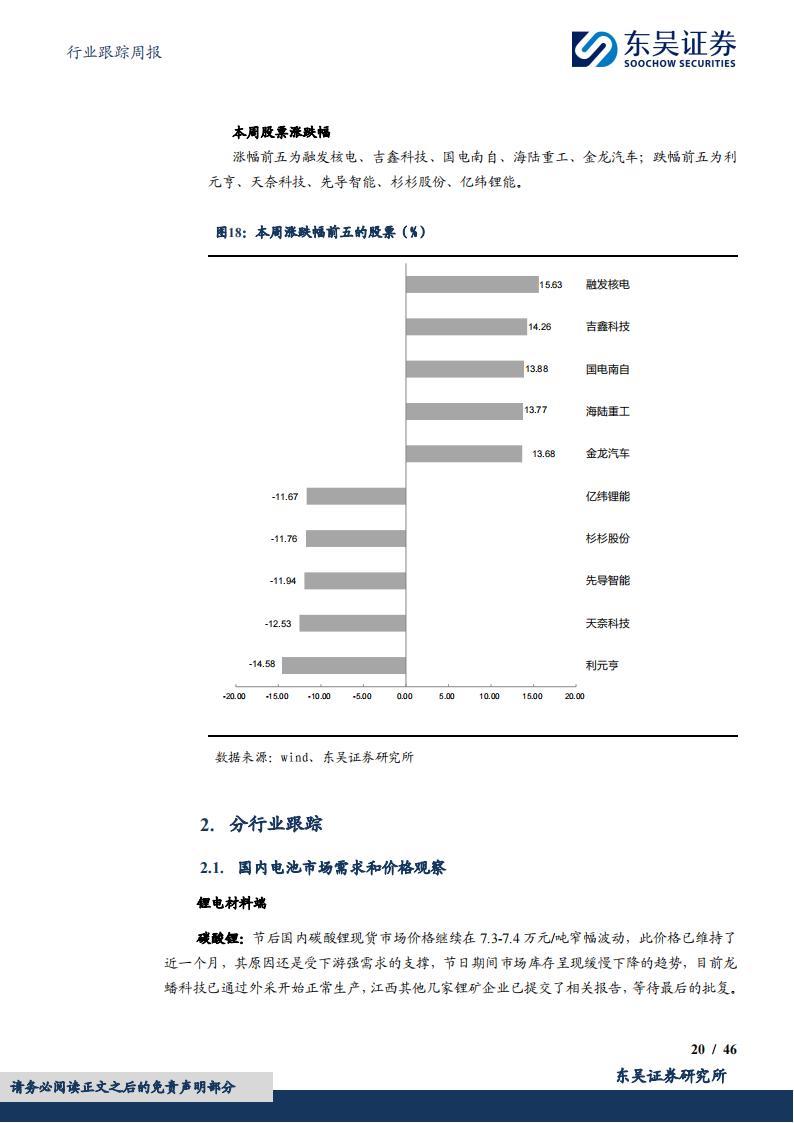

上周,核电上涨6.9%,发电设备上涨5.77%,风电上涨3.54%,而新能源汽车下跌2.28%,锂电池下跌3.04%,光伏下跌3.33%。具体到公司层面,涨幅前五的公司分别是融发核电、吉鑫科技、国电南自、海陆重工、金龙汽车;跌幅前五的是利元亨、天奈科技、先导智能、杉杉股份、亿纬锂能。

一、储能板块

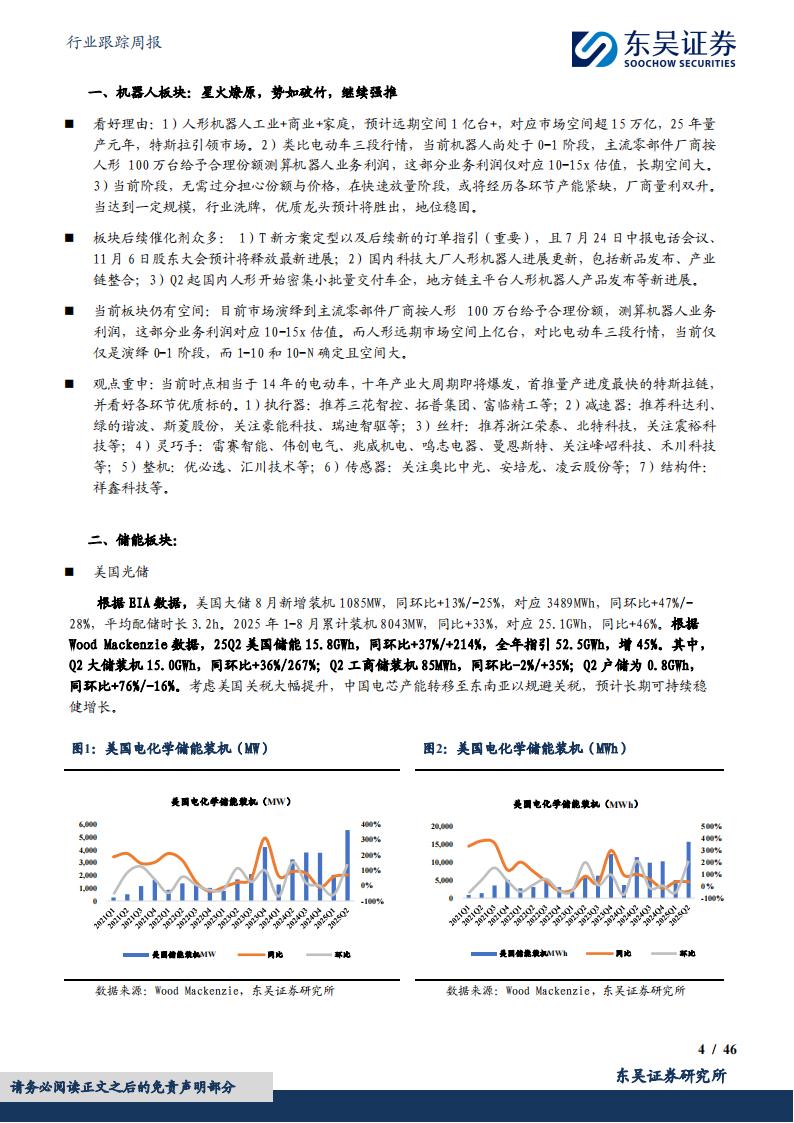

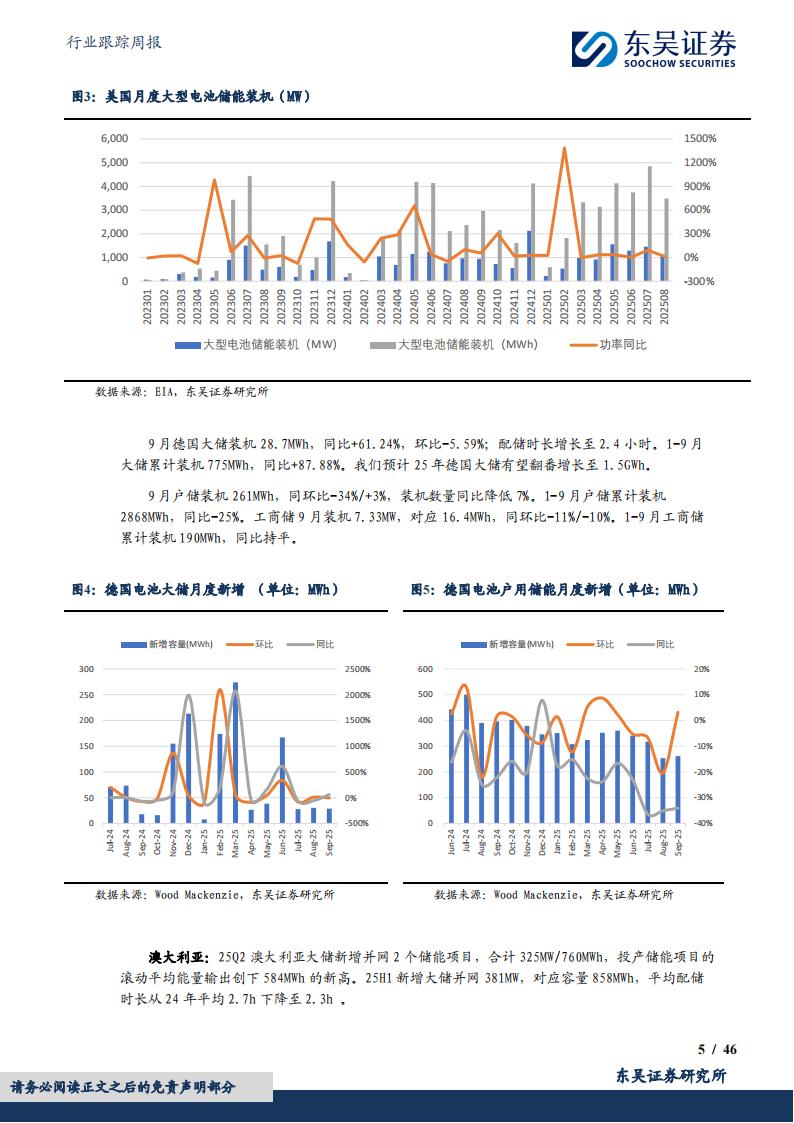

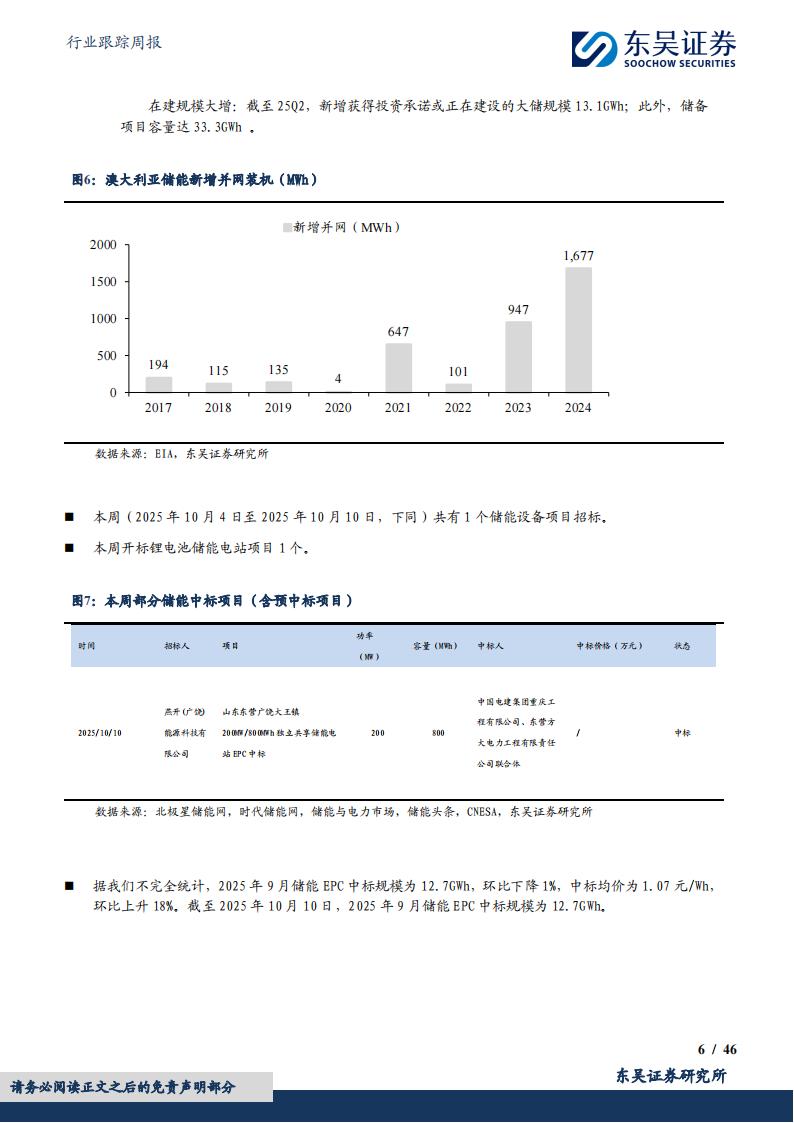

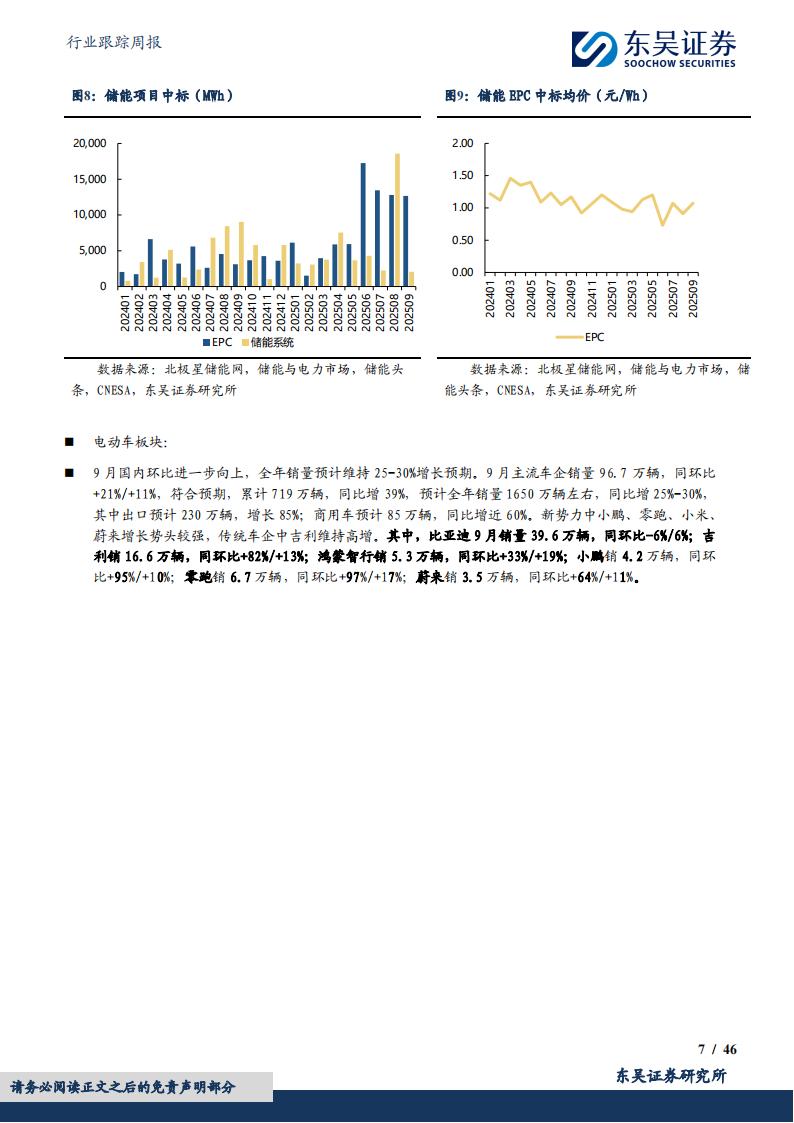

美国8月大型储能新增装机1085MW、3489MWh,1-8月累计装机同比增长33%,全年预计增速维持45%左右。欧洲、澳大利亚市场同样维持高增,德国9月大储同比增长61%,澳洲H1并网储能容量创历史新高。

中国市场方面,独立储能商业模式快速落地,9月EPC中标总规模12.7GWh,储能价格环比上行至1.07元/Wh,部分环节供应偏紧。

储能产业链建议关注阳光电源、德业股份、禾迈股份、锦浪科技、固德威、昱能科技、派能科技、科士达、盛弘股份、科华数据、科陆电子、金盘科技、南网科技、永福股份、同飞股份等具备集成和电池环节优势的公司。

二、固态电池

固态电池产业链正在加快量产节奏。比亚迪、国轩高科、一汽集团等企业相继实现60Ah车规级固态电芯下线。这类电芯能量密度达到350-400Wh/kg,循环寿命超过1000次,标志着关键材料体系已经成熟,距离产业化应用又近一步。预计2025年底前固态电池中试线陆续落地,设备端和材料端同步推进。

产业链重点公司包括当升科技(正极材料、固态电解质)、厦钨新能(固态材料)、纳科诺尔(固态设备)、璞泰来(隔膜、设备)、上海洗霸(固态材料)、新宙邦、天赐材料(电解液/锂盐)、星源材质、恩捷股份、富临精工、尚太科技等。部分龙头企业已实现产业链纵深布局,设备材料高端化趋势明显。

三、电力设备板块

2025年前八个月,国内电网累计投资3796亿元,同比增长14%。国网计划年内开工“6直5交”特高压工程,全年变压器、组合电器、开关设备等主设备保持稳健增长。多地输变电工程集中推进,国家电网新一批招标需求同比增加,带动行业头部公司订单释放。

电力设备板块建议重点关注思源电气、金盘科技、良信股份、平高电气、许继电气、中国西电、东方电气等公司。海外变压器市场需求上升,部分龙头公司加速海外市场布局,带动营收与业绩双增长。

四、新能源车与锂电池

今年9月,国内主流新能源车企单月销量突破96.7万辆,累计渗透率逼近40%。比亚迪、吉利、蔚来、小鹏等车企表现突出,海外出口同比增速高达85%。锂电池板块景气度提升,9月排产环比继续上涨,储能电池需求带动产能利用率提升至历史高位。

动力与储能电池龙头宁德时代、亿纬锂能、比亚迪、科达利,材料端湖南裕能、尚太科技、天赐材料、璞泰来、新宙邦、容百科技、华友钴业、中伟股份、恩捷股份、星源材质、德方纳米等公司盈利弹性凸显。碳酸锂价格处于底部区间,中矿资源、永兴材料、赣锋锂业等资源型龙头具备弹性。

五、光伏、风电

光伏组件今年三季度大宗交付均价回升至0.67-0.70元/瓦。中国出口至亚太、欧洲、中东等地价格普遍稳中有升。风电领域,25年国内海上风电招标量同比增37%,海缆、铸件、主机等环节景气度持续提升。板块重点公司包括隆基绿能、通威股份、晶澳科技、晶科能源、天合光能、东方电缆、大金重工、明阳智能、日月股份等。

六、人形机器人、工控与设备链

特斯拉Gen3人形机器人定型进度推进,产业链零部件进入批量配套阶段。

三花智控、拓普集团、富临精工、科达利、绿的谐波、斯菱股份、浙江荣泰、雷赛智能、伟创电气、鸣志电器、曼恩斯特、祥鑫科技、优必选、汇川技术等公司在执行器、减速器、丝杆、结构件等领域持续突破,细分环节产业化加速。

本文作者可以追加内容哦 !