四川大决策投顾 核心观点

行情回顾

国际方面:美股三大指数周一集体收涨,道指涨1.29%,纳指涨2.21%,标普500指数涨1.56%。热门中概股普涨,纳斯达克中国金龙指数收涨3.21%。

A股方面:周一指数大幅低开后震荡走高,沪指收盘微跌0.19%,深成指和创业板指分别下跌0.93%和1.11%,科创50收涨1.40%。盘面上,个股跌多涨少,两市超3600股下跌。板块方面,集成电路制造、稀土永磁、贵金属、半导体材料、小金属、能源金属、航天装备、光刻机等涨幅居前,化妆品、机器人、广告营销、医疗研发外包、电视广播等跌幅居前,沪深两市成交额2.35万亿,较上一个交易日缩量1609亿。

周一市场资金主要流向稀土永磁板块,驱动因素是:消息面上,1、10月9日商务部、海关总署发布公告,对部分稀土设备和材料实施出口管制,响应美方加征关税措施,强化行业供应管控预期。2、包钢股份、北方稀土10月10日晚间发布公告称,上调2025年第四季度稀土精矿关联交易价格。据悉,北方稀土将2025年第四季度稀土精矿交易价格调整为不含税26205元/吨(干量,REO=50%),环比增长37%。REO(稀土氧化物)每增减1%,不含税价格增减524.10元/吨。招商证券表示,稀土产业链的战略地位逐步升级,有助于提升产业链上市公司估值。

板块领涨个股:银河磁体(300127)、新莱福(301323)、广晟有色(600259)、中国稀土(000831)等。

主力动向

1、大盘成交量

周一上证指数单边成交10854亿元,深成指单边成交13231亿元,沪深两市全天成交额2.35万亿,较上个交易日缩量1609亿。

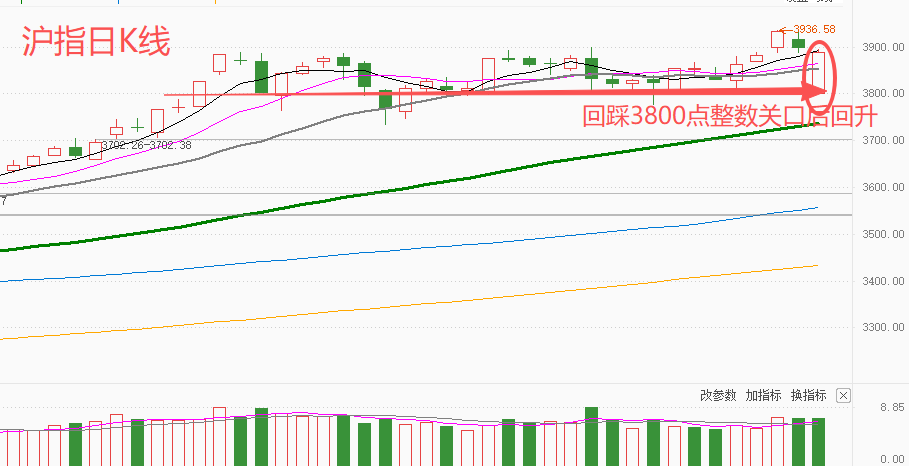

周一大幅低开回踩3800点整数关口获得支撑,随后震荡走高,收盘报收假阳线,两市成交较上一个交易日小幅缩量,市场在快速消化短期利空后展现了较强的修复动能,市场慢牛趋势依旧,调整之后短期市场有望继续震荡走高。

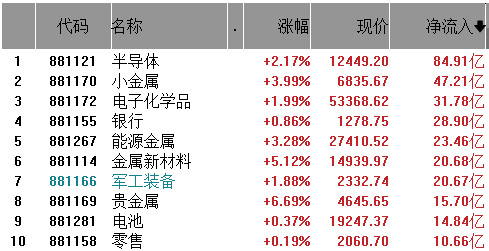

2、板块资金进出情况

从行业板块资金净流入来看,半导体、小金属、电子化学品净流入排名前三,银行、能源金属、金属新材料等紧随其后。

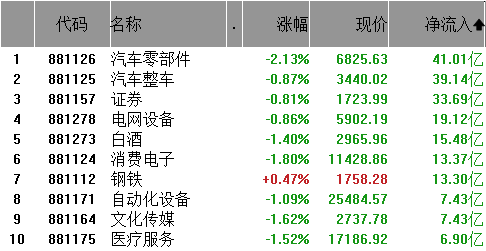

从行业板块资金净流出来看,汽车零部件、汽车整车、证券净流出排名前三,电网设备、白酒、消费电子等紧随其后。

操作策略

周末恐慌情绪发酵之后,昨日A股集体大幅低开,早盘快速回升后小幅走低,午后震荡走高,收盘沪深创分别下跌0.19%、0.93%和1.11%,科创50则收涨1.40%。既美国正副总统安抚情绪之后,美财长也出来安抚情绪,隔夜美股迎来修复。

我们认为,此次两国经贸博弈大幅升级的概率不大,后续重点关注元首会否在月底的APEC首尔峰会期间会晤以及双方经贸团队会否开启新一轮经贸谈判。相比经贸博弈的不确定扰动,本月重磅会议的重磅规划和美联储降息高确定性对指数和情绪会有支撑。在此背景下,我们看好沪指突破,继续震荡走高,而创业板指或大概率在2975-3300点之间箱体震荡,以横盘时间换取调整空间。操作上,坚定中长期牛市信心,注意短期节奏把控和方向选择,买在情绪恐慌分歧,卖在情绪乐观一致。

方向上,建议关注:

(1)贸易反制和避险方向如稀土永磁、超硬材料、贵金属等。

(2)自主可控方向如光刻机/胶、工业软件、EDA设计软件、信创等。

(3)受益于本月重磅产业规划预期的前沿技术创新和未来产业方向如可控核聚变、商业航天、6G、脑机接口等。

(4)高股息方向如有色、煤炭和金融等。

技术面:

上证指数周一早盘大幅低开回踩3800点整数关口支撑,随后震荡走高,报收假阳线,短期3800点附近支撑较强。

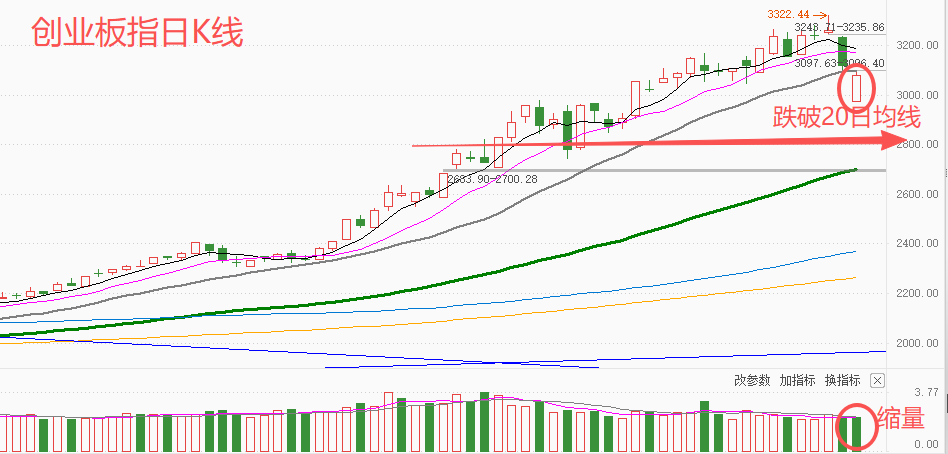

创业板指低开反弹后弱势震荡,收盘为能站上20日均线,量能小幅萎缩,短期走势转弱,后市需关注企稳信号。

大盘压力位:短期压力4000点一线 ;重要压力4100点一线。

大盘支撑位:短期支撑3860点一线; 重要支撑3800点一线。

仓位提醒:6成上下。

风险提示:题材快速轮动,切忌盲目追高。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

本文作者可以追加内容哦 !