作者:孟灿、王倩雯

摘要

投资逻辑

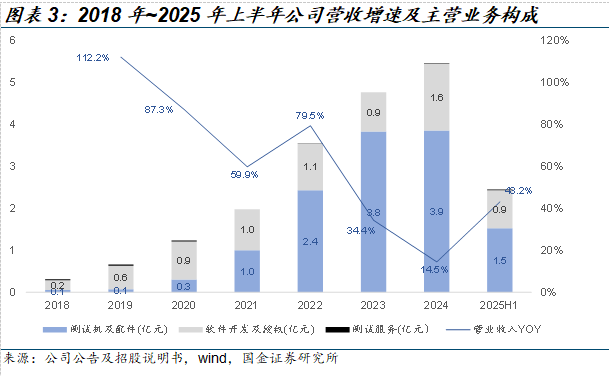

公司软硬件产品均以提升集成电路成品率为发展方向,主要专注于电性测试的WAT阶段。目前驱动公司增长的“三驾马车”分别为EDA软件、晶圆级电性测试设备、以及半导体大数据分析与管理系统,这三项业务构成了公司设计、测试和分析的完整业务闭环。2024年,这三项业务营收分别为1.21亿元、3.86亿元、0.38亿元,占总营收比重分别为22%(其中制造类EDA占比16%、设计类EDA占比6%)、71%和7%。近年,软件产品正在由制造类EDA向设计类EDA、数据分析产品方向拓展;硬件产品正在由WAT电性测试设备,通过WLR等多样化设备开始向CP环节拓展。远期,公司的增长驱动力为硅光设计软件的发展。

中国加大半导体产业链自主可控,使得国内半导体全产业链迎来重要发展机遇。公司WAT设备经过十多年持续研发之后,2020年通过华虹集团验证,开始稳定量产。2020年至2024年,公司WAT测试机销量从6台增长至90台,实现快速增长,打破了Keysight长期垄断的局面。未来公司将开展多种类别的测试设备研发,目前公司已销售2台WLR设备产品,首台晶圆级老化测试机也已正式出厂。

公司软件产品聚焦良率提升相关软件,并前瞻布局了硅光设计软件。EDA软件正通过DFT、DFM软件切入设计类EDA板块;大数据软件主要以离线分析为主,在线分析仍在持续研发。2025年8月,公司宣布以0.4亿欧元收购全球硅光芯片设计龙头LUCEDA 100%的股权,LUCEDA 2025财年(2024年7月至2025年6月)营业收入为419.7万欧元,收购估值约为9.53倍市销率。以LUCEDA为锚点,公司未来将逐步覆盖硅光芯片设计、制造、测试、良率提升等系统级解决方案。硅光芯片发展方兴未艾,公司的硅光设计业务有望伴随硅光芯片行业的发展而取得成长,将公司在传统集成电路晶圆测试中的业务在硅光芯片领域再造一遍。

风险提示:

半导体行业发展放缓的风险;国际贸易保护政策风险;客户及供应商集中度较高的风险;行业竞争加剧风险;减持风险。

+

目录

1. “设计+测试+分析”,三驾马车形成完整业务闭环

2. WAT市占率快速提升,积极拓展其他测试设备品类

2.1 WAT测试设备销量自2020年以来快速提升

2.2 积极向其他测试设备品类拓展,已在WLR、晶圆老化测试设备取得突破

3. 聚焦半导体良率提升相关软件,前瞻布局硅光设计软件

4. 风险提示

正文

1.“设计+测试+分析”,三驾马车形成完整业务闭环

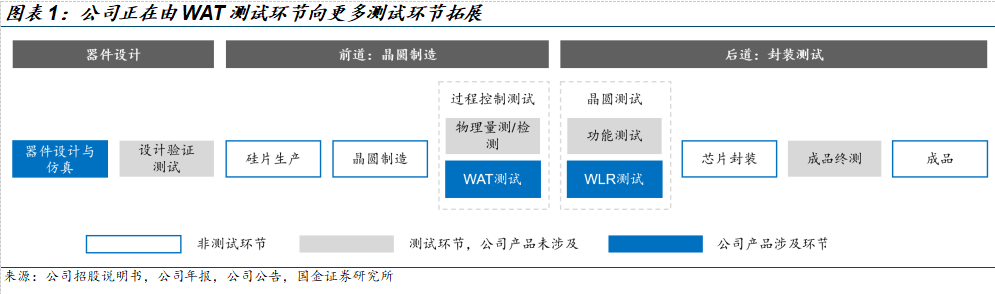

公司软硬件产品均以提升集成电路成品率为发展方向。集成电路的测试类型主要分为物理测试和电性测试,电性测试的阶段又可以分为WAT(Wafer Acceptance Test,晶圆允收测试,测试对象为晶圆划片槽的测试结构)、CP(Circuit Probing,晶圆测试,测试对象为尚未进行切割的晶圆上的芯片)以及FT(Final Test,终测,测试对象为封装完成的芯片)测试。

目前公司主要专注于电性测试的WAT阶段,帮助晶圆厂在生产的早期阶段识别并纠正工艺偏差,从而降低整体生产成本。目前,公司的软件产品正在由制造类EDA(Electronic Design Automation,电子设计自动化)向设计类EDA、数据分析产品以及PDA(Photonic Design Automation,硅光设计自动化工具)方向拓展;硬件产品正在由WAT电性测试设备,通过WLR(Wafer Level Reliability,晶圆级可靠性测试)等多样化设备开始向CP环节拓展。

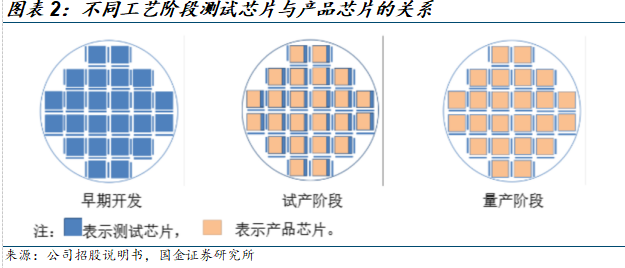

为了保证稳定的制造过程和高成品率的芯片产品,晶圆制造时需要对芯片进行电学性能的检测。而产品芯片结构过于复杂,业内通常用支持电学性能测试的专用芯片替代产品芯片进行电性测试。电性测试贯穿了芯片的开发、试产和量产阶段。尤其是量产阶段,芯片被放置在有限面积的划片槽中,而如何在划片槽内放置更多的测试结构、进行快速测试机数据分析,为公司软件产品的测试结构设计能力、数据分析能力,以及硬件测试产品的并行测试能力提出了较高要求。

公司成立之初以测试芯片设计软件见长,为了进一步提升测试效率,公司于2010年开始研发WAT电性测试设备。2020年公司的WAT测试设备在华虹验收通过后,开始进入规模化量产阶段,并成为2021~2023年间公司增长的主要驱动力。

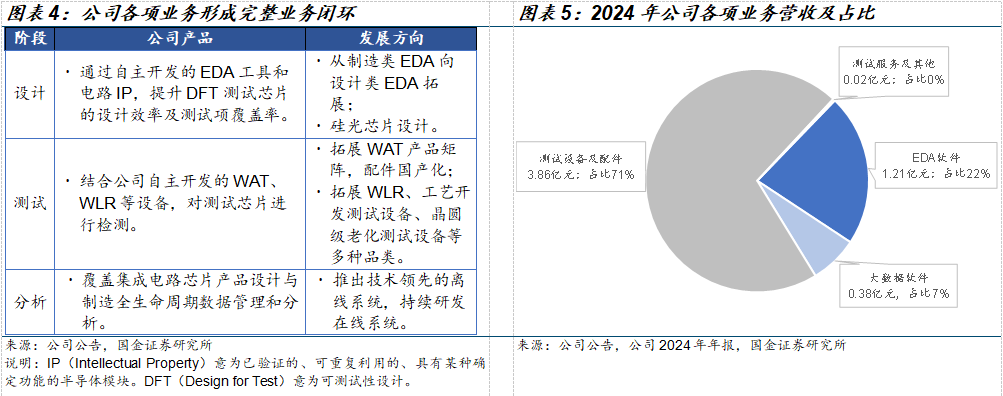

目前驱动公司增长的“三驾马车”分别为EDA软件、晶圆级电性测试设备、以及半导体大数据分析与管理系统,这三项业务构成设计、测试和分析的完整业务闭环。2024年,这三项业务营收分别为1.21亿元、3.86亿元、0.38亿元,占总营收比重分别为22%、71%和7%。

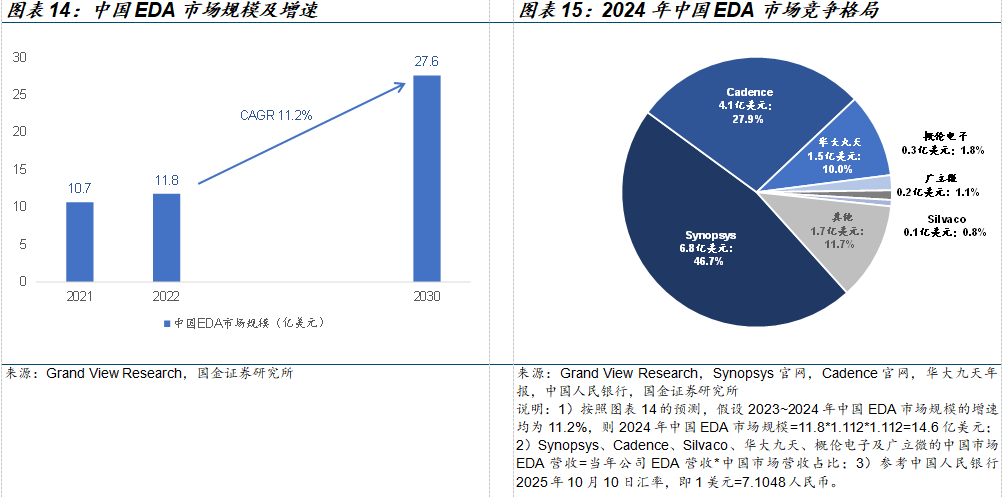

EDA软件方面:公司主要研发制造类EDA软件,2023年通过并购上海亿瑞芯拓展了DFT产品,开始向设计类EDA方向拓展;2025年通过对全球硅光设计龙头LUCEDA的并购进一步拓展设计类EDA的产品矩阵。

测试机及配件方面:公司持续拓展WAT产品矩阵及配件国产化,以满足成熟制程以及先进制程的电性测试要求。此外,公司也在拓展WLR设备、工艺开发测试设备、晶圆级老化测试设备等多种测试设备品类。

半导体大数据分析与管理系统方面:目前公司DATAEXP 系列软件能够覆盖集成电路芯片产品设计与制造全生命周期数据管理和分析,如测试芯片分析、成品率分析、产线数据管理分析、缺陷管理分析、车规标准管控、制造过程数据分析等。2025年上半年,公司半导体大数据分析软件取得多家头部企业数千万系统方案订单。

2. WAT市占率快速提升,积极拓展其他测试设备品类

中国加大半导体产业链自主可控,使得国内半导体全产业链迎来重要发展机遇。自2018年以来,美国加大了对中国半导体产业发展的限制,包括将设计及制造类公司列入实体清单、限制先进半导体及相关设备对华出口等。受此影响,中国半导体制造公司加快供应链国产化,并寻求能配合适合自身先进工艺发展的供应商,这驱动了国内半导体EDA及设备公司的发展。

2.1 WAT测试设备销量自2020年以来快速提升

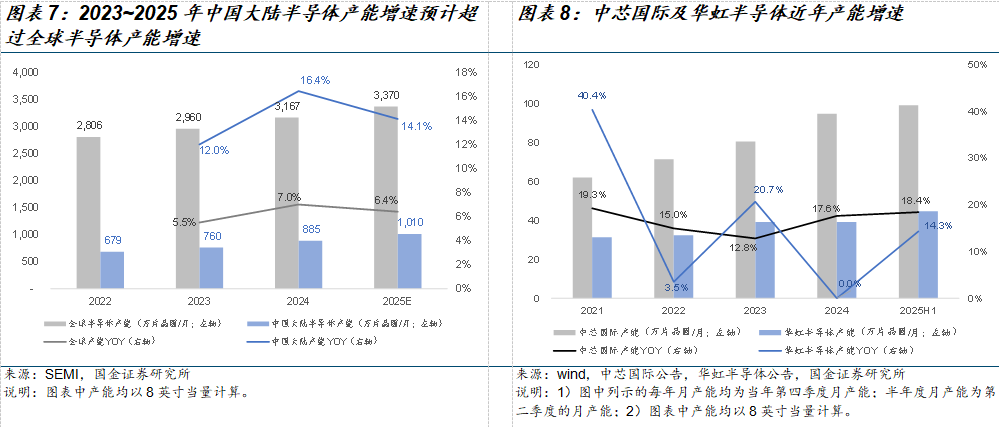

公司生产的WAT设备主要用于检验半导体制造过程的质量、稳定性及工艺平台的电性规格等是否满足要求,市场规模与晶圆制造行业的产能提升呈正相关。随着国内半导体产业链国产化程度提升,中国大陆半导体产能得到释放;根据SEMI数据,2023~2025年中国大陆半导体产能增速预计超过全球半导体产能增速。根据中芯国际及华虹半导体公告,2025年上半年中芯国际与华虹半导体产能分别同比增长18.4%、14.3%,均较2024年各自产能增速进一步提升;两家公司2025年上半年产能增速为17.1%,略快于SEMI预测的整体中国大陆半导体产能增速。

根据公司测算,通常晶圆制造厂每新增1千~2千片/月的产能时,需增加配置1台WAT测试机;结合图表7 SEMI列示的数据,2024年中国大陆半导体月产能较2023年新增约125万片晶圆/月,则2024年中国大陆市场预计需要625~1,250台WAT测试机。

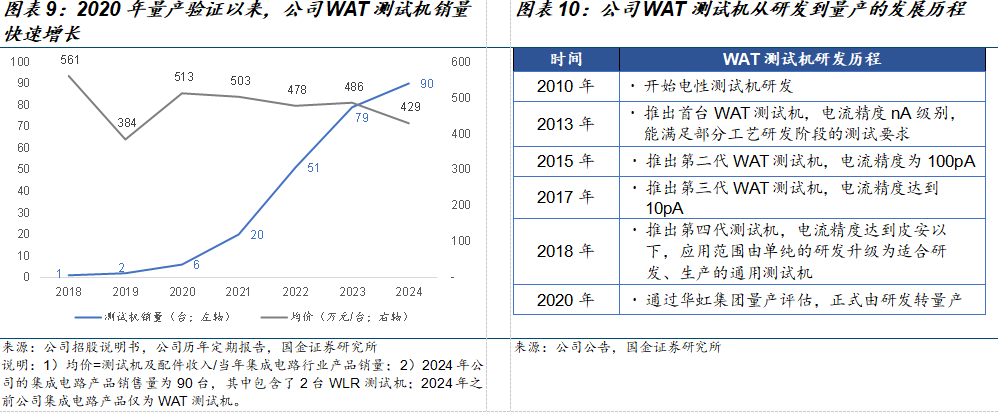

2020年至2024年,公司WAT测试机销量从6台增长至90台,实现快速增长。根据Frost&Sullivan的数据,2024年中国WAT测试机的大部分市场份额被美国Keysight等海外企业占据。2020年,公司的6台WAT测试机产品通过华虹集团验证,认为满足设备国产替代的要求之后,公司的WAT测试机开始稳定量产。公司的WAT测试设备经过十几年研发,通过了头部半导体企业认证后,成功打破了Keysight长期垄断该领域的局面。

公司WAT设备经历了大量的调试、改进与检验才与客户产线相适配、达到量产标准,因而产品的客户粘性较高。目前,公司的主力销售机型为性价比较高的T4000系列(针对成本较敏感的8英寸及以下产线)以及T4100S系列(并行测试设备,针对测试效率要求较高的12寸晶圆厂)。2025年,WAT测试设备的关键配件国产化也取得了突破性进展。

2.2 积极向其他测试设备品类拓展,已在WLR、晶圆老化测试设备取得突破

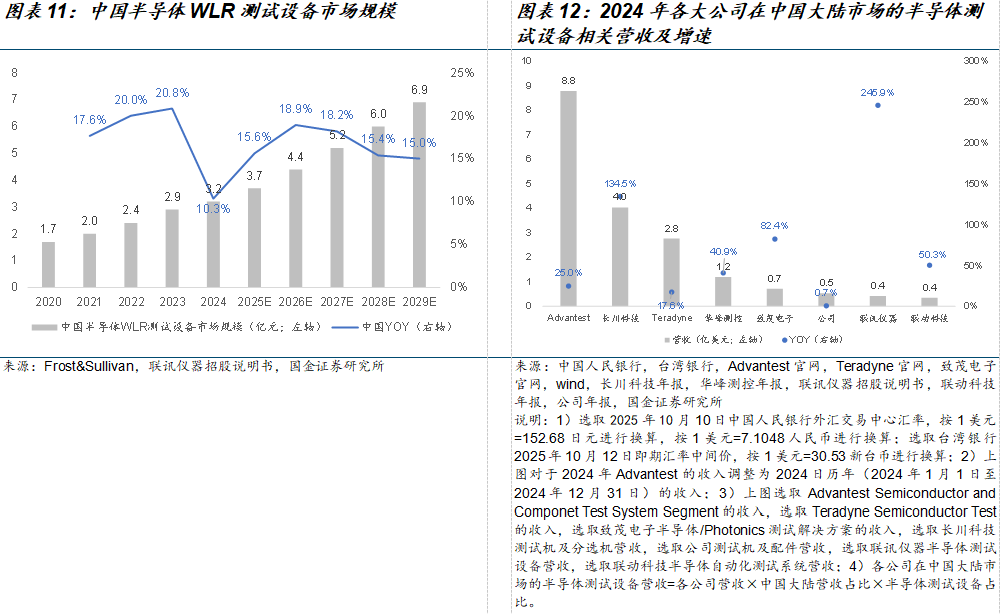

随着半导体器件在新能源汽车等领域高可靠性要求的提升,厂商在常规CP测试的基础上引入了晶圆可靠性测试,通过施加极端测试环境(如温度、湿度、电磁干扰、电压、电流等)对半导体制造工艺进行评估,满足器件高质量和长寿命的要求。2023年,公司在T4000型号WAT测试设备的架构基础上开发了可靠性测试分析功能,将设备从WAT测试扩展至WLR及SPICE等领域,支持智能并行测试。2024年,公司已销售了2台WLR设备产品。2025年,Frost&Sullivan预计中国WLR测试设备的市场规模为3.7亿元,但由于国产化率较低,大部分市场份额被QualiTau等海外企业占据,公司相应产品收入仍有进一步增长的空间。

除了WAT及WLR设备之外,2025年9月,公司首台专为碳化硅(SiC)和氮化镓(GaN)功率器件设计的晶圆级老化测试机也已正式出厂。公司的晶圆级老化测试机能在封装前,直接在晶圆上对芯片施加高温、高压应力,加速其老化过程,从而精准筛选出有可靠性隐患的缺陷芯片,大幅降低了后续的封装和测试成本。未来公司将进一步完善产品布局,开展高压测试设备等多种类别的测试设备研发,向更广阔的半导体测试设备市场进行拓展。

就中国半导体测试设备市场而言,2024年Advantest以9.0亿美元的营业收入雄踞市场第一,但长川科技、华峰测控在CP和FT测试领域开始破局,公司与联讯仪器也在WAT和CP测试领域实现国产替代。随着中国大陆晶圆制造扩产,以及公司测试设备品类丰富,公司有望打开更广阔的市场空间。

3.聚焦半导体良率提升相关软件,前瞻布局硅光设计软件

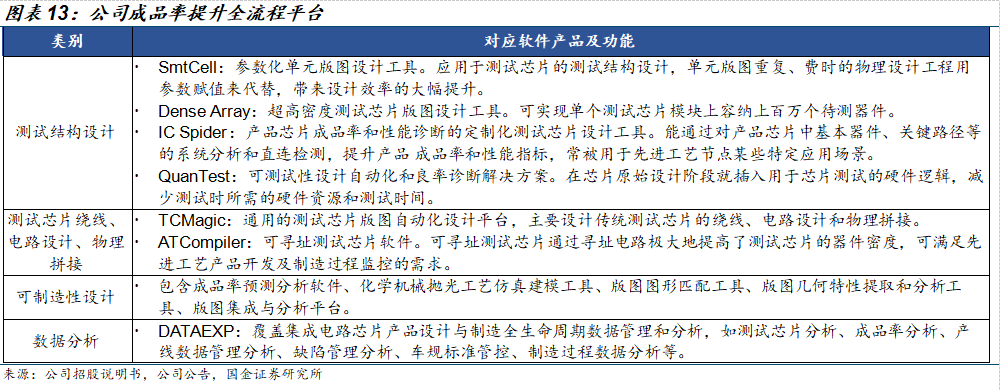

公司的软件产品围绕着提升集成电路良率的目标而展开研发,分为EDA软件(包含制造类和设计类EDA软件)、半导体大数据分析与管理系统,并前瞻布局了硅光设计自动化工具。

EDA软件方面:2024年公司制造类EDA软件营收约为8,531万元,约占公司2024年总营收的15.6%。2023年公司通过并购上海亿瑞芯拓展了DFT产品,从制造类EDA开始向设计类EDA拓展。2024年,公司DFT设计服务及相关业务营收为3,543万元,占公司2024年总营收比重的6.5%。此外,公司自主研发的DFM核心工具也已在多家头部企业试用,其中CMPEXP工具已经取得了商务订单。

根据Grand View Research,2022年中国EDA市场规模约为11.8亿美元,2022~2030年复合增长率约为11.2%。

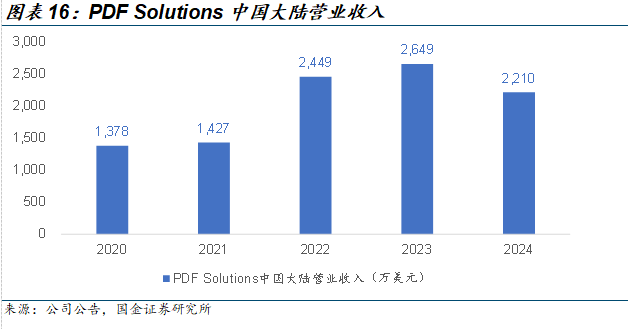

半导体大数据分析与管理系统方面:2024年公司大数据软件业务营收约为3,806万元,约占公司2024年总营收的7.0%。2025年,公司的大数据分析软件已取得多家头部企业数千万元系统方案订单。目前,公司的大数据分析与管理系统主要以离线分析为主,在线分析系统仍在持续研发中。2024年全球半导体良率分析软件龙头PDF Solutions在中国大陆的营收为2,210万美元。

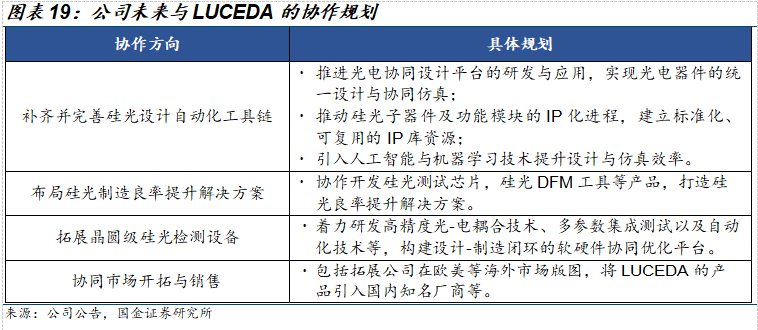

PDA软件方面:2025年8月,公司宣布以0.4亿欧元收购全球硅光芯片设计龙头LUCEDA 100%的股权。LUCEDA 2025财年(2024年7月至2025年6月)营业收入为419.7万欧元,收购估值约为9.53倍市销率。LUCEDA的核心产品IPKISS是完全基于Python语言构建的设计平台,可为用户提供以Python为核心的设计环境,并因其强大的脚本编写能力和自动化能力深受光子工程师青睐。全球主要竞争对手为Synopsys推出的OptoCompiler产品。

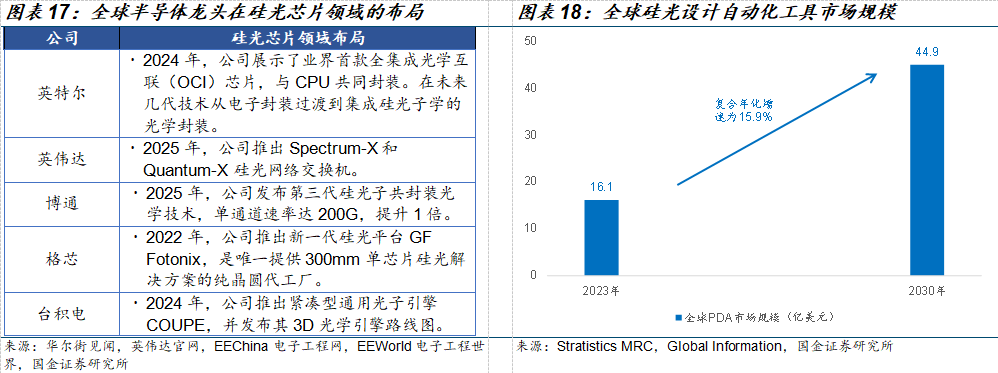

随着人工智能的发展,数据中心与高速传输的需求大幅提升,但处理器、内存之间传输数据的铜互连成为瓶颈。随着数据在铜导线上传输速度的提高,电阻随之增大,大量热量产生且信号随距离衰减。而硅光技术不再通过铜线传输信息,而是利用光子在微观的光波导中进行传播;光子的传播速度接近光速,并且在传播中产生的热量远小于电子,从而在大幅降低功耗的同时实现了带宽和速度的提升。此外,硅光技术能利用当前成熟硅CMOS产业的制造基础设施,能以相对较低的成本将复杂的光学系统集成在单个芯片上。硅基光电子融合了光子芯片优秀的物理特性以及电子芯片的成熟制造工艺,展现出巨大的发展潜力。目前,英特尔、英伟达、博通、格芯、台积电等公司均前瞻布局了硅光芯片相关技术;国内中际旭创自研12nm硅光芯片已应用于800G及以上光模块。CPO(Co-Packaged Optics)之外,片间光互联技术(Optical Input Output, OIO),即在单个处理器封装计算芯片与光芯片,也是硅光技术研究的前沿领域。

尽管硅光技术前景清晰,采用率不断增长,但由于硅在发光方面的效率极低,必须用III-V族材料(如磷化铟InP)制成的外部激光器,将InP激光器芯片准确贴装到硅光子芯片上是硅光技术大规模应用的重要挑战。此外,封装过程中的光纤对准和热管理问题、缺乏成熟的设计及仿真工具也是限制硅光芯片制造突破产业化瓶颈的原因。根据Stratistics MRC的数据,全球PDA市场2023年规模约为16.1亿美元,预计2030年市场规模约为44.9亿美元,复合增速约为15.8%。

公司以收购LUCEDA为硅光产业布局的锚点,未来将逐步覆盖硅光芯片设计、制造、测试、良率提升等系统级解决方案,将公司在传统集成电路晶圆测试中的业务在硅光芯片领域再造一遍,为全球硅光产品提供从设计到批量生产的全生命周期技术支持。

4. 风险提示

半导体行业发展放缓的风险

若半导体行业出现技术迭代放缓、政策环境变化、全球协作不畅等情形,可能会使得公司下游需求减少、扩产放缓,将可能对公司的经营业绩产生不利影响。

客户及供应商集中度较高的风险

2019~2024年,公司前五大客户销售金额以及前五大供应商采购金额占比均超过50%,客户及供应商集中度处于较高水平。若主要客户或供应商的经营、财务状况,或者公司与主要客户或供应商的稳定合作关系发生变动,可能对公司的经营业绩产生不利影响。

行业竞争加剧风险

随着公司业务规模及市场影响力提升,公司的主要竞争对手可能通过调整竞争策略,以提升其竞争优势。以PDF Solutions为例,若未来其向客户提供对设计流程工具的单独授权,则一定程度上可能导致公司软件工具授权业务的竞争加剧,从而影响公司软件工具授权业务的增长。同时,假设Keysight通过大幅降低售价以巩固其在WAT电性测试机市场的领先优势,亦可能导致公司的盈利增长不及预期。

存货周转和应收账款周转恶化的风险

2022年以来,公司的存货周转天数以及应收账款周转天数整体呈上升趋势,存货和应收账款对公司资金占用较高,拖累公司经营效率。若公司生产与市场需求不符、下游客户付款周期拉长等事件发生,可能会使得公司存货周转天数及应收账款周转天数进一步拉长。

减持风险

2025年9月19日,公司员工持股平台、公司实际控制人郑勇军的一致行动人广立共创和广立共进拟询价转让公司3.1093%的股份(剔除回购专用账户股份后)。2025年9月30日,公司公告询价转让价格为65.00元/股,较当日收盘价折让27.0%。本次权益变动后,公司实际控制人郑勇军及广立共创、广立共进、杭州广立微股权投资有限公司等相关一致行动人持股比例占上市公司总股本的35.4175%(剔除回购专用证券账户股份后)。

本次询价转让受让的股份,在受让后6个月之内不得转让,6个月限售期满后可能存在减持风险。此外公司实控人及其一致行动人持股比例较高,也存在再次受让股份的风险,可能会对公司短期股价产生影响。

阅读全文

《广立微公司深度:良率管理国产化标杆,硅光设计软件先行者》

+

报告信息

证券研究报告:《广立微公司深度:良率管理国产化标杆,硅光设计软件先行者》

报告日期:2025年10月13日

作者:

孟灿 SAC执业编号:S1130522050001

王倩雯 SAC执业编号:S1130525070010

本文作者可以追加内容哦 !