大家好,我是区德成。

今天(10.14)是定投日,继续吸收筹码。$方正富邦鸿远债券C(OTCFUND|015909)$$方正富邦鸿远债券A(OTCFUND|015908)$$方正富邦睿利纯债C(OTCFUND|003796)$

经过一个周末的信息消化及美方相关人员表态,这两天债市回吐了周六的涨幅。对于调整我们认为有两方面因素,一是突发事件对市场情绪的一次性冲击过后,情绪回归正常,而在此背景下,在股市股债相关性再次有所提升,受到股债翘板逻辑影响;其二是机构出现止盈行为。

从基本面角度出发,三季度内外需求均有所走弱,供给调整滞后于需求,使得短期供给强、需求弱的格局有所强化,PMI连续5个月处于收缩区间,反映实体经济修复动能不足。这也是债市多头博弈风险偏好,央行宽松的底气所在。

资金面收敛在过往是债市调整的前瞻性指标,通常映基本面修复和货币政策边际转向,根据历史来看,如果缺乏资金利率上行的共振,则收益率的上行往往提升了债券的配置价值,对应后续收益率的进一步下行。

但目前尚无明显转向迹象,债市较为确定的也是资金面持续宽松。2025年1-8月中长期流动性净投放规模(MLF+买断+国库定存+净买入国债+降准)合计3.98万亿元,显著超过历史同期(次高为2020年1-8月的1.81万亿元)。

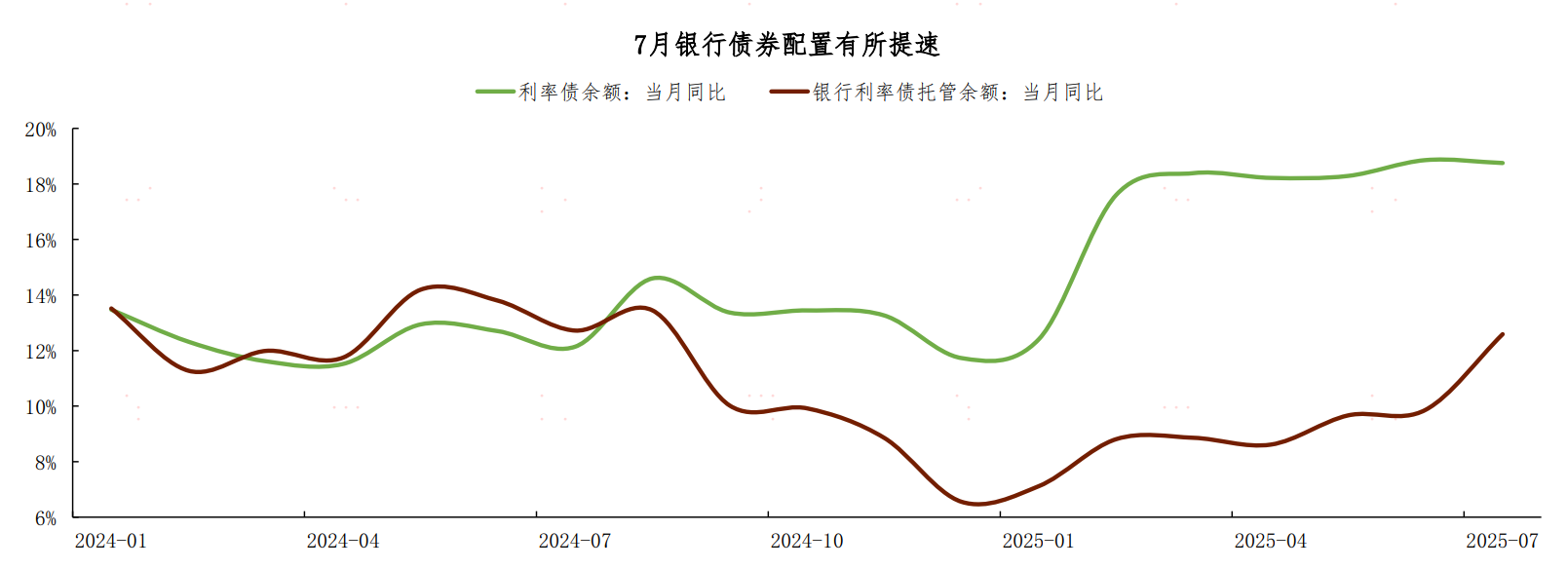

从机构行为来讲,相较往年,今年以来银行整体对债券的配置需求并不算旺盛,这也意味着配置力量仍有潜在的发力空间。而事实上,在7月收益率中枢大幅上行的背景下,银行对利率债的配置已有提速迹象。

短期来看,加征关税是中美的博弈手段,不可能完全脱钩,但摩擦频率和强度可能加剧。如果外需受损叠加内需承压,增长压力加大,可能会触发货币政策宽松,比如降准降息等。而从目前的债市点位来看,市场对四季度货币政策进一步宽松并没有充分定价。

此外从当前最受市场关注的股债翘板出发,经过前期上涨,股市估值已经得到较好修复。展望四季度,股市上涨预期仍在,但预计上涨空间和速度有所放缓,对债市的压制仍在但强度或是会减弱。另外,股市不排除出现阶段性调整,对债市或有阶段性利多出现。

从中期维度来看,相较于经济修复成色的有待观察,货币政策的宽松态度具有更强的确定性,也是中期维度下的债券市场主线逻辑,考虑到当前支持性的货币政策立场,债券收益率持续性上行的风险整体可控。叠加保险预定利率、贷款等广谱利率仍在下行通道,低利率环境仍有望延续,在宏观需求复苏基础有待夯实的环境下,我们认为债市仍处中期顺风格局。

风险提示:市场有风险,投资需谨慎。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资,平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金所固有的风险,不能保证投资者获得收益也不是替代储蓄的等效理财方式。本文观点不作为投资建议,仅供参考。观点具有时效性。基金管理人承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者在做出投资决策前应全面了解基金的产品特性并充分考虑自身的风险承受能力,理性判断市场,投资者自行承担基金运营状况与基金净值变化引致的投资风险。投资有风险,选择须谨慎。敬请投资者于投资前认真阅读基金的基金合同、最新招募说明书、基金产品资料概要及其他法律文件。方正富邦睿利纯债为债券型基金,预期收益和预期风险高于货币市场基金,但低于混合型基金、股票型基金,属于中低风险的产品。方正富邦鸿远债券为债券型基金,其预期风险和预期收益水平高于货币型基金,低于股票型、混合型基金。本基金可投资港股通标的股票,将面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

#上海发AI终端产业高质量发展行动方案##算力链行情终结?机构:仍具上行空间##黄金逼近4200美元!美银:明年5000#

本文作者可以追加内容哦 !