华为鲲鹏认证的“财务AI”,RPA机器人隐形冠军,国资云+军工+人工智能

一边是业绩悄然提速,一边是机构悄悄布局,远光软件这份财报背后,似乎藏着我们没看到的重大变化。$光环新网(SZ300383)$

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

最近A股市场跌宕起伏,却有一家软件公司默默交出了一份亮眼的成绩单。

远光2025年二季度业绩达7543万元,同比增长了34%,这个增速放在当下的经济环境中,着实令人眼前一亮。

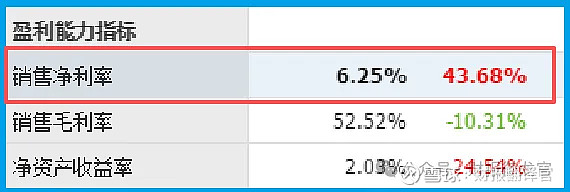

更令人惊讶的是,公司的销售净利率为6.25%,同比增长了44%,这说明公司不仅收入在增长,赚钱能力也在大幅提升。

但奇怪的是,市场似乎还没有充分反应这个变化。这家一直深耕企业级软件的公司在公众视野中一直相对低调,却在这时突然交出一份如此亮眼的成绩单,这背后到底藏着什么秘密?

财务数据的背后

仔细拆解远光的财报,你会发现更多有趣的细节。

公司的产品销售速度(存货周转天数)为18天,同比加快了15%,这意味着公司的产品变得更受欢迎,从生产到卖出去的周期大大缩短了。

与此同时,公司的回款能力也在增强,销售商品收到的现金总额为6.23亿元,同比增长了16%,说明公司账上的“真金白银”越来越多,业绩含金量很高。

在如今很多企业都为资金发愁的大环境下,远光的现金储备相当充裕。

公司短期内能拿出来的现金为2.94亿元,而短期借款只有5000万元,这种资金结构让公司在投资研发和市场拓展时更有底气。

公司存货为7333万元,同比增长了1%,存货的轻微增长与收入的快速增长形成鲜明对比,表明公司的产品需求旺盛,并没有出现库存积压的问题。

这些财务指标共同描绘出一幅企业健康发展的画面,但仅凭这些数据还无法完全解释远光业绩突然提速的原因。真正的答案,或许藏在公司的技术布局和战略方向中。

AI与信创的隐形冠军

远光不是一家普通的软件公司,它在AI和企业级软件领域的深耕正在进入收获期。

作为华为认证解决方案伙伴,远光与华为的合作远不止表面功夫。

双方基于华为Atlas人工智能计算平台,联合推出了智慧财务解决方案,通过OCR+大数据技术,帮助企业实现智能财务管理的跨越式升级。

想想看,一家大型集团企业每天要处理成千上万的票据和报销单,传统方式需要大量人工审核,效率低下且容易出错。

而远光的解决方案能够通过OCR技术实现智能票据识别,大幅提升效率和准确性。

更厉害的是,公司基于RPA云平台研发的200多款全新的RPA机器人已在全国各大集团企业成功应用。

这些机器人就像虚拟员工,可以自动完成大量重复性的办公室工作,从数据录入到报表生成,无所不能。

公司控股子公司远光广安的项目管理软件已为军工领域的部分科研院所提供服务,这个细分市场的门槛极高,一旦进入就形成了天然的护城河。

信创布局的先行者

在信创国产化替代的大潮中,远光早已提前卡位。

远光DAP已连续通过华为鲲鹏的两个阶段认证,包括鲲鹏双重兼容性认证和鲲鹏Validated认证。

这意味着公司的软件产品已经完全适配国产化硬件环境,在国家安全可控的信息技术体系建设中占据了先发优势。

随着国家推进信创产业发展的政策持续落地,金融、能源、交通等关键行业的软件国产化替代需求将持续释放,远光凭借提前布局,已经在这场盛宴中占据了有利位置。

多模态AI的早期玩家

如果说现在什么技术最火,毫无疑问是多模态大模型。远光在这方面也没有缺席。

公司积极关注多模态AI的发展动态,本地部署了MiniCPM、Qwen2.5等多模态模型,并结合客户实际业务场景进行技术研究和验证。

多模态大模型与传统AI算法相比有什么优势?简单来说,就是它能同时理解文字、图片、表格等多种信息形式,更像人类的思维方式。

对于企业客户来说,这意味着更低的应用成本和更高的效率,自然更愿意买单。

回到最初的问题:为什么远光的业绩开始加速增长?

答案已经很明显:公司在AI技术上的长期投入正进入收获期,与华为的深度合作带来了产品竞争力的提升。

在信创领域的提前布局赶上了国产化替代的浪潮,多模态大模型的应用又为公司打开了新的成长空间。

资本市场总是习惯于追逐热点,却常常忽略那些默默耕耘、等待爆发的公司。

远光看起来不那么性感,但它做的正是用AI技术帮助企业降本增效的实在事。

当数字化转型和国产化替代成为确定性趋势,远光这种扎实的技术积累和全面的产业布局,很可能只是业绩爆发的开始。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 D 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考

本文作者可以追加内容哦 !