10 月 14 日,商务部突然公布《关于对韩华海洋株式会社 5 家美国相关子公司采取反制措施的决定》,直接将矛头对准这家帮美国复兴造船业的韩国企业。与此同时,同步发布《对美船舶收取船舶特别港务费实施办法》,明确中国建造的船舶可豁免高额费用。两大政策组合拳落地,让沉寂已久的造船、航运、港口板块瞬间成为市场焦点:占据全球约 10% 民船建造份额的韩华海洋被精准打击,BDI(波罗的海干散货指数)一夜暴涨 10%,造船板块市值订单比仅 0.7 处于历史低位,这是否意味着行业新周期的起点已经到来?

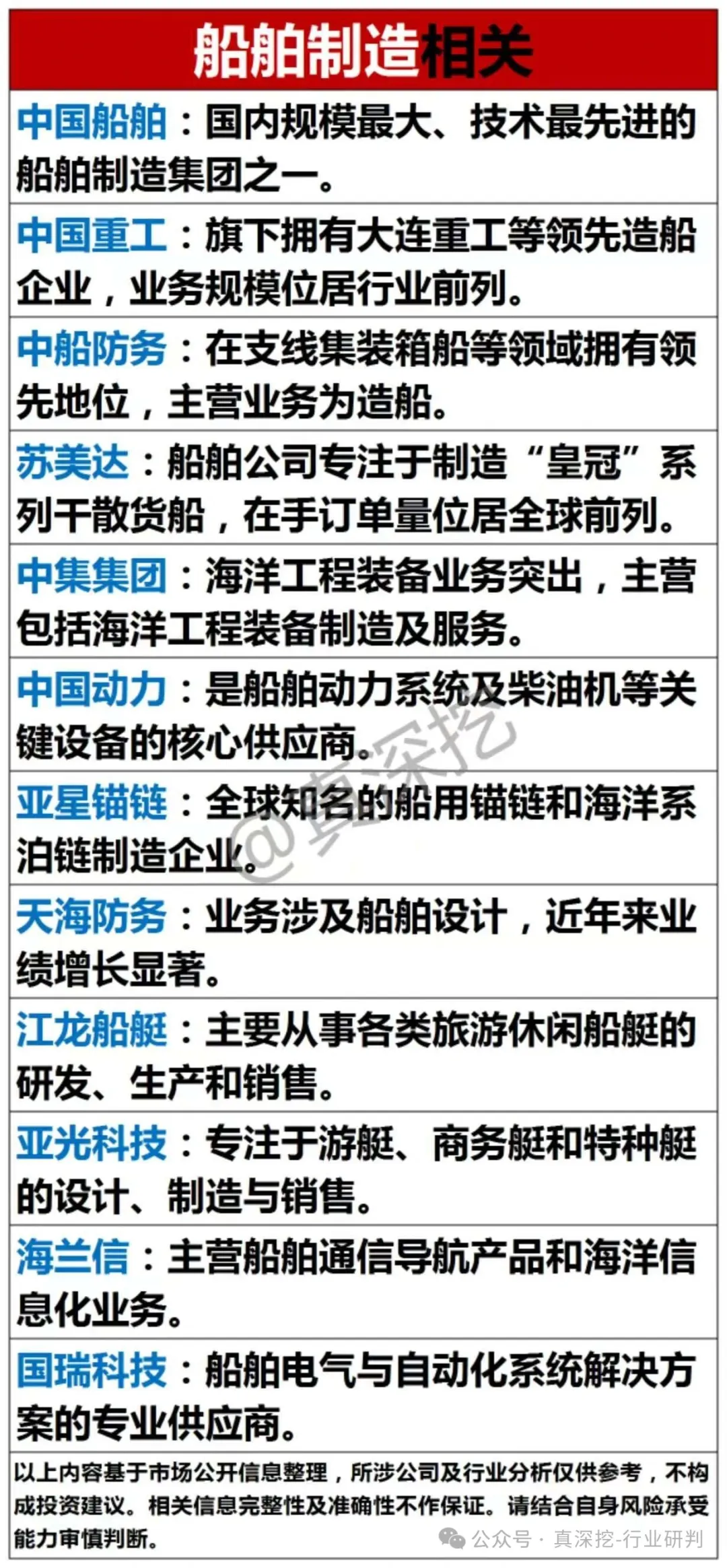

造船业:订单回流与溢价收窄双击

此次反制的核心目标直指韩华海洋在美国的造船业务。这家韩国企业不仅为美国建造大部分军船,更占据全球约 10% 的民船建造份额,其美国子公司被列入反制清单后,中国境内组织和个人将被禁止与其交易合作。这一举措直接切断了韩华海洋在中国市场的业务拓展,更关键的是,为中国造船企业腾出了巨大的市场空间。

当前中韩造船价格存在普遍 10% 以上的溢价,中国造船业在成本控制和建造效率上的优势早已被市场认可。随着韩华海洋在美国的造船产能受限,全球订单加速向中国回流将成为必然趋势。交通部的豁免政策更是精准发力:对美资持股超过 25% 的企业,只要船舶由中国建造即可免于缴纳特别港务费。这相当于给全球船东一个明确信号——选择中国造船,就能规避政策风险,这将极大刺激新船订单向中国集中。

从行业估值看,造船板块当前市值订单比约 0.7,处于历史低位。参考历史景气周期 1 - 3 倍的市值订单比区间,未来上涨空间充足。更值得注意的是,此前压制板块的三大因素——船价、汇率、政策均出现边际改善,船价随需求回升稳步上涨,人民币汇率趋于稳定,叠加此次反制政策的催化,造船业的戴维斯双击行情正在酝酿。

航运业:运力收缩推升运价弹性

反制措施对航运业的影响已立竿见影。数据显示,美国船东、悬挂美国旗及美国建造的船舶共计 6445 艘,合计 5287 万载重吨,占全球船队载重吨位比重原本为 1.9%,在剔除中国建造的豁免船舶后,这一比例降至 1.3%。但实际影响远不止于此,美国上市公司、美资持股超过 25% 的船东及货主贸易商数量众多,淡水河谷、巴西石油、三大粮商等长期租入的船舶均可能受到波及。

运力收缩直接反映在运价上。昨晚 BDI 暴涨 10%,BDTI(波罗的海原油运价指数)上涨 2%,油散运费集体躁动。短期来看,部分原计划靠泊中国港口的美资关联船舶可能面临租约纠纷和卸货困难,这种混乱将导致运价非线性上涨。中期而言,可用船舶减少和运营效率下降将成为常态,中资非美国关联船舶有望获得明显溢价。

细分船型中,VLCC 油轮受影响尤为突出。尽管有豁免政策,但其受影响运力占合规 VLCC 运力的比例仍高达 14.4%,供需失衡下,原油运输价格上涨动力强劲。干散货船方面,Capesize 型船受影响程度从 14.3% 降至 4.2%,行业集中度提升将利好头部中资航运企业。

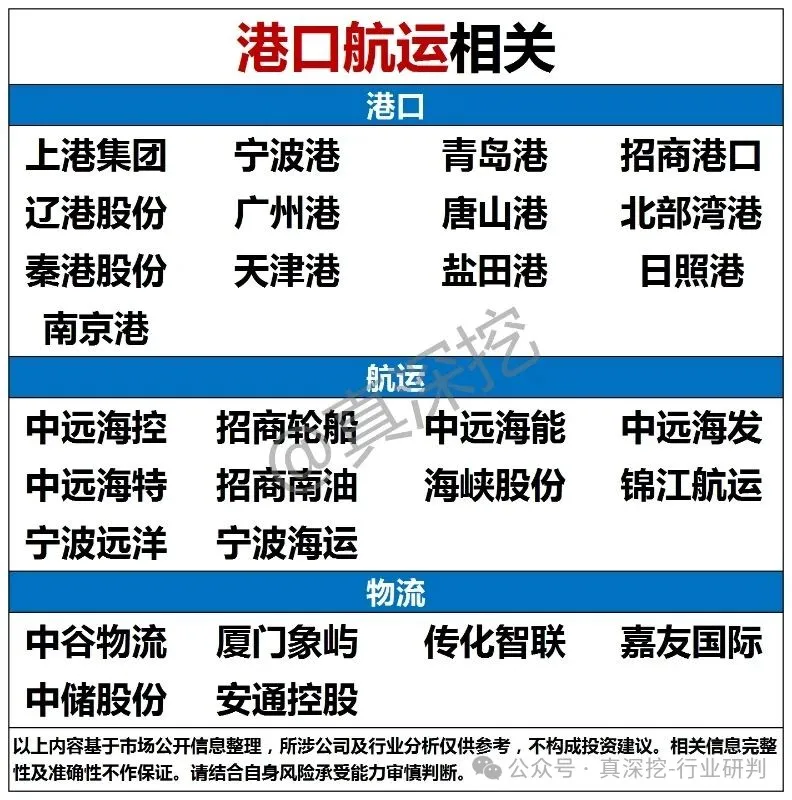

港口业:政策红利释放业绩弹性

港口作为航运产业链的关键节点,将直接受益于反制措施带来的双重红利。一方面,对美资相关船舶收取的特别港务费标准高昂,且目前尚无豁免条件披露,这将直接增厚港口企业的收入。另一方面,豁免中国建造船舶的政策将吸引更多中国造船舶靠港,提升港口量和作业效率。

中国港口在全球航运网络中的地位正在强化。随着中国建造的船舶数量增加,以及中资航运企业运力占比提升,中国港口的货物集散功能将更加凸显。特别值得关注的是,美资持股的货主贸易商如三大粮商等,为避免高额港口费,可能会优先选择中国建造的船舶运输货物,这将进一步提升中国港口的业务量。

从长期看,贸易冲突背景下,中国港口正在从单纯的运输枢纽向“政策调控工具”转变,这种角色升级将赋予港口行业更强的议价能力和业绩稳定性。

这场由商务部反制措施引发的行业连锁反应,本质上是中国制造业全球竞争力的一次集中展现。造船业凭借成本和政策优势迎来订单爆发期,航运业在运力收缩中享受运价弹性,港口业则坐收政策红利,三大板块形成协同上涨的良性循环。在全球贸易格局重塑的关键节点,中国航运产业链正迎来历史性的发展机遇,而当下或许正是布局这一超级周期的最佳窗口。

本文作者可以追加内容哦 !