早盘简述:

早盘A股和港股均开展反弹行情,虽冲高后回落但小幅收涨。股债跷跷板下,债市小幅震荡但波动不大,总体表现稳健。A股市场总体上延续了价值红利方向的反弹趋势,科技成长仍普遍回调。港股方面大致与A股同频,都是超涨板块压缩估值,估值合理偏低的板块补涨。从股债表现看,在中美新一轮关税摩擦未有明确结果前,整体市场是一个风险偏好收缩的risk off交易模式。

资金面:

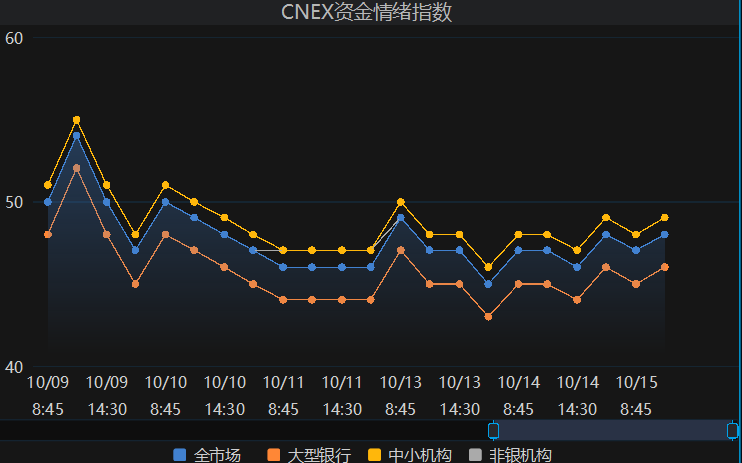

今日央行将开展435亿元7天期逆回购,6,000亿元182天期买断式逆回购,1,500亿元1个月期国库现金定存到期,净投放4,935亿。央妈增量续作买断式逆回购,仍较为呵护,资金面保持平衡略偏松。

基本面:

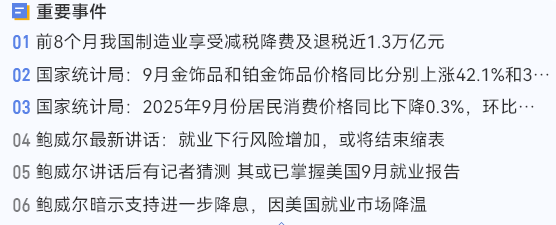

早盘公布了重磅的9月CPI/PPI数据,其中PPI降幅大幅收窄,符合预期。CPI较上月回升但回升幅度略小于预期。数据总体偏中性,PPI的回升显示反内卷政策对上游的改善较为积极,生育和助学补贴的刺激效应有所显现但略低于预期,预计后续政策在需求端继续加码的可能性较大。

盘面:

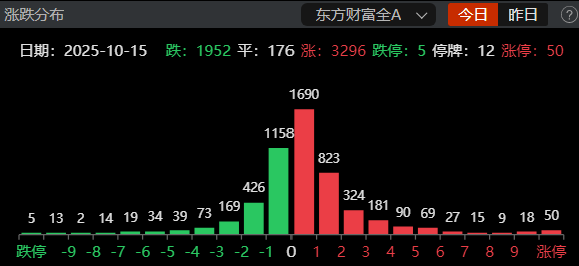

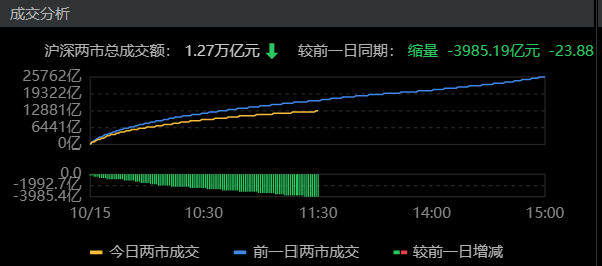

股市方面,昨天我们对美方开展的反制行为,美方并未做出回应,且夜间鲍威尔讲话偏鸽,为10月底降息铺路。因此美股演绎深V行情,道指上涨,标普微跌,纳指回调,受益降息周期的港股今天反弹幅度更大(近期调整幅度也更大),A股跌幅小反弹也相对温和,个股涨多余跌,但成交缩量明显,显示当前市场的避险心理下,参与反弹的资金较谨慎。

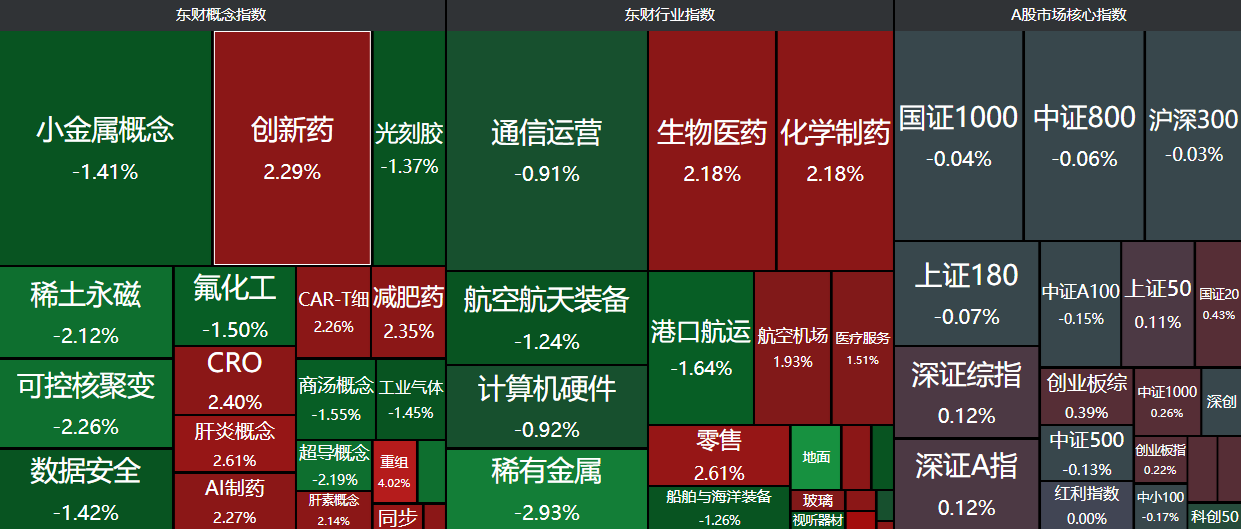

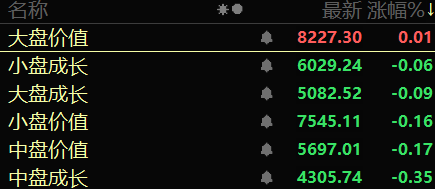

A股市场医药、建材、旅游消费等领涨,总体上延续了价值红利方向的反弹趋势,科技成长仍普遍回调,资金继续在做切换。港股方面,非银金融、零售、建材钢铁、医药等板块领涨,大致与A股同频,都是超涨板块压缩估值,估值合理偏低的板块补涨。预计年内美国仍有两次降息,美股降息周期利好的方向如医药建材资源等方向等依然存在机会。

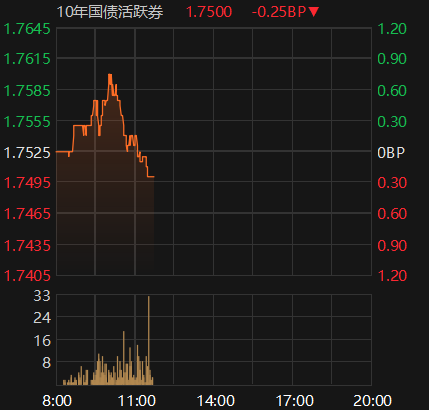

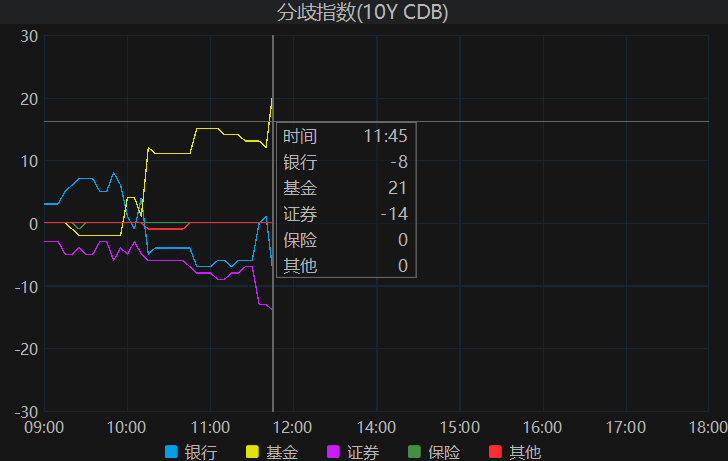

债市方面,在避险交易模式下,债市表现较稳健,整体波动不大。十年国债活跃券收益率重回1.75,信用债和存单表现尚可。基金较多净买入,银行较多净卖出。

后市展望:

股市可继续关注低位反弹的价值红利方向,预计11月前避险交易仍未主要风格。早于大盘调整幅度较大的医药股有阶段触底迹象,但短期连续大幅上涨可能性不大,预计仍有一个筑底的过程,因持续受益美国降息周期,可逢低关注,

债市方面十年国债强阻力仍在1.74-1.75一带,目前在这一区域反复震荡蓄势,消化前期套牢盘,等待基本面政策面继续推动下行的动力,整体风险不大。目前可继续持仓,接近1.70区域可高抛,做波段交易。

$华泰保兴尊利债券C(OTCFUND|005909)$

$国寿安保泰裕债券C(OTCFUND|020788)$

$创金合信鑫祺混合C(OTCFUND|009006)$

本文作者可以追加内容哦 !