图文 | 部分来自网络,侵权即删

交流 | 欢迎分享留言,转载联系

续上

此前文章《捷佳伟创 05 深入2015-2024年财报信息,进一步研究公司运营,为持续跟踪做好准备》,前半部分详细列出资产负债表、利润表、现金流量表的报表数据、各科目注释以及初步分析。尤其重点展开资产负债表的篇幅较长,数据和内容详实,直接印证了捷佳伟创是一家轻资产运作、占用较多上下游资金且现时有大量资金在手、非常重视技术研发的公司。

接下来后半部分,主要是对近十年财报信息的思考,并结合捷佳伟创上述特点,整理出2025-2026年持续跟踪的内容,考察捷佳伟创能否穿越光伏行业第三轮低谷期。

现把后半部分应关注的内容列出,补充对2025年中报的信息进行分析。

资产负债表——关于业务相关的会计科目跟踪

合同负债:2025半年报及后续主要关注账面余额,并推算订单下滑趋势,以判断光伏寒冬持续时长(另外还需要跟踪捷佳伟创的同行和客户,这部分也会单独写文章分析)

应收票据、融资、账款:2025半年报及后续主要关注银承、商承的余额、以及应收账款账面余额和计提情况、(即验收款)当期实收率、账龄实收率等,以判断客户回款质量,确保现金流。

合同资产:2025半年报质保金账面余额和计提情况,以及质保金当期实收率、账龄实收率等,以判断客户回款质量,确保现金流。

存货:2025半年报及后续主要关注存货分类明细和计提情况,推算订单备货进度,以及减值计提情况。尤其是备货进度是否有无重大变化,即设备生产是否偏离正常发展需要。

预付款项、应付票据及应付账款:2025半年报及后续主要关注余额有无变化即可,资金充裕的情况下不会有预付和应付是否突然增大。

评2025年中报:

按此前文章描述的方式,站在设备业务角度思考,把枯燥之味的会计科目转换成相对通俗的业务语言,具体如下:

关于新接订单

2025年中报新接订单为负数(取消订单),导致存量订单持续下降,在2022年-2023年中报的水平。当前光伏寒冬期仍持续中,未见业务触底改善,这也是市场先生持悲观情绪的原因。

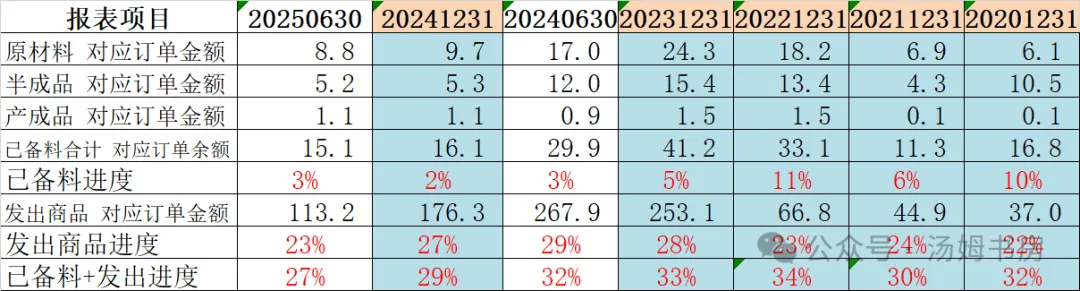

关于订单备料进度

已备料进度:2025年中报基本与2024年中报减少近一半

发出商品进度:2025年中报23%在历年偏低水平,对应金额相对2024年中报减少超过一半

已备料+发出进度:2025年中报27%偏低,略低于每年完成存量订单近30%;

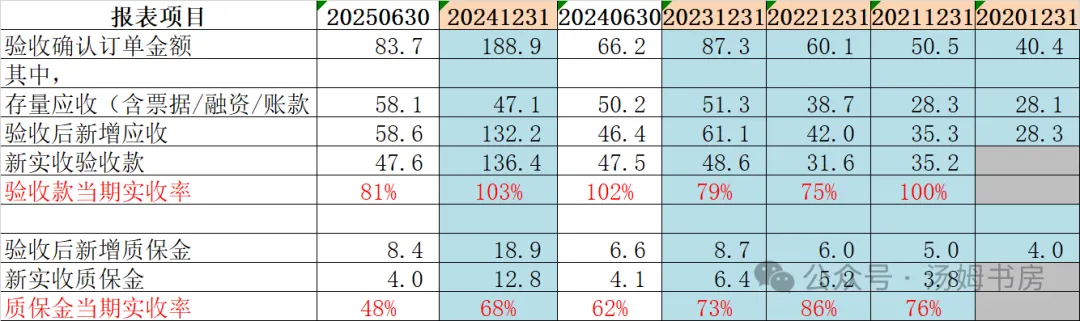

关于验收款及质保金的当期实收率

验收款当期实收率:2025年中报81%,比2024年103%稍低

质保金当期实收率:2025年中报48%,也是比2024年68%稍低

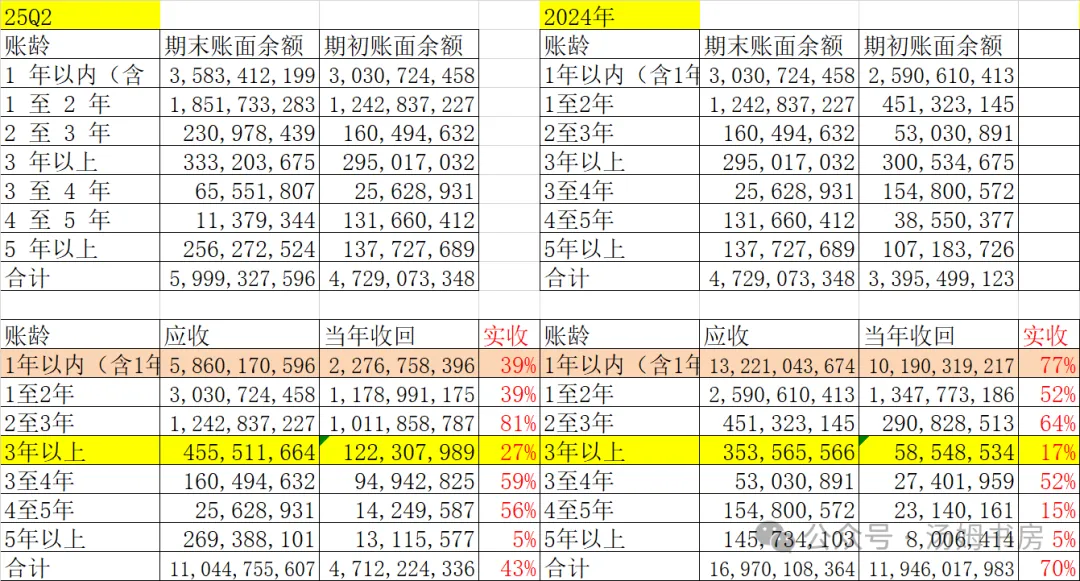

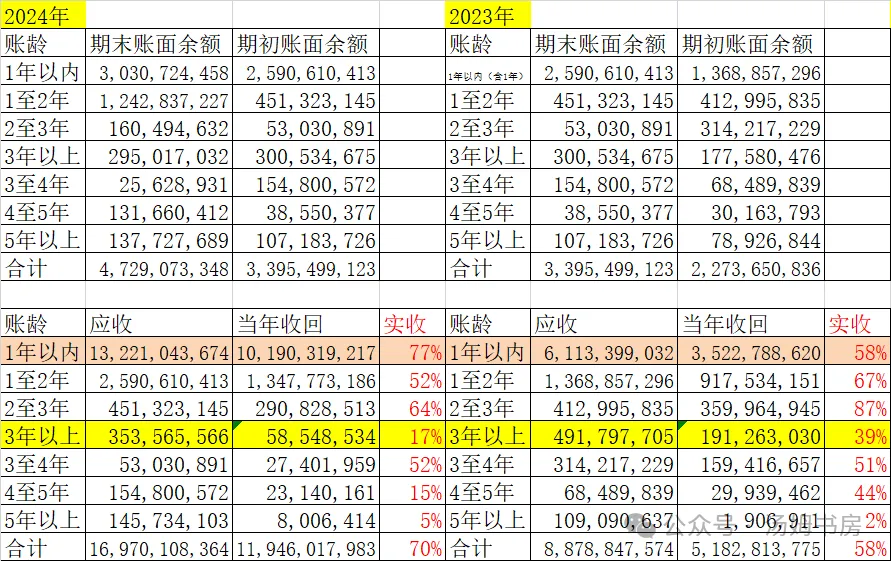

关于验收款(即应收账款)的账龄实收率

看2025年中报的数据来计算年度应收实收会存在失真(因为涉及跨年),仅作参考。其中,验收款在1年以内和1至2年的实收率偏低,3年及3年以上有一定改善,总体应收金额持续增加,收款压力很大(有部分涉诉,见此前文章《捷佳伟创 06 梳理近年业务合同诉讼和催收款事件、以及专利诉讼》《捷佳伟创 10 热点追踪:解读近期涉诉资金冻结和展会纠纷事件》)。

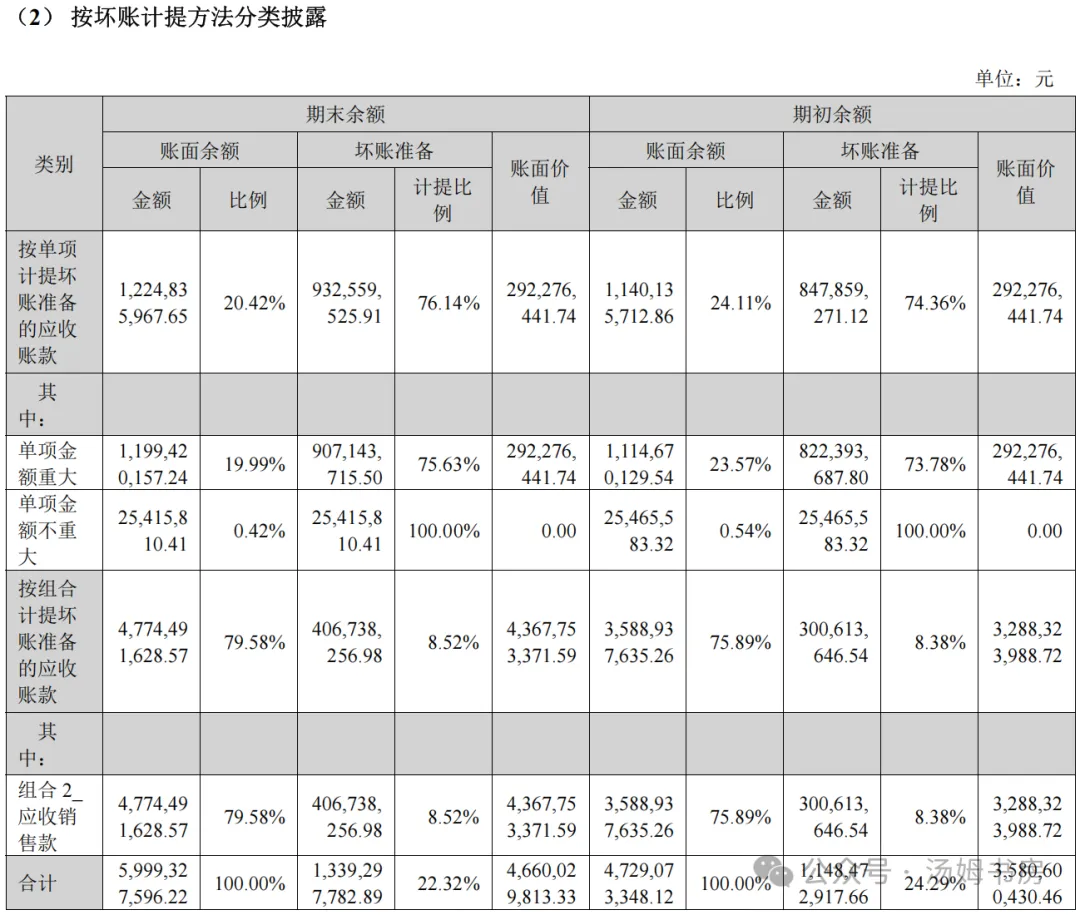

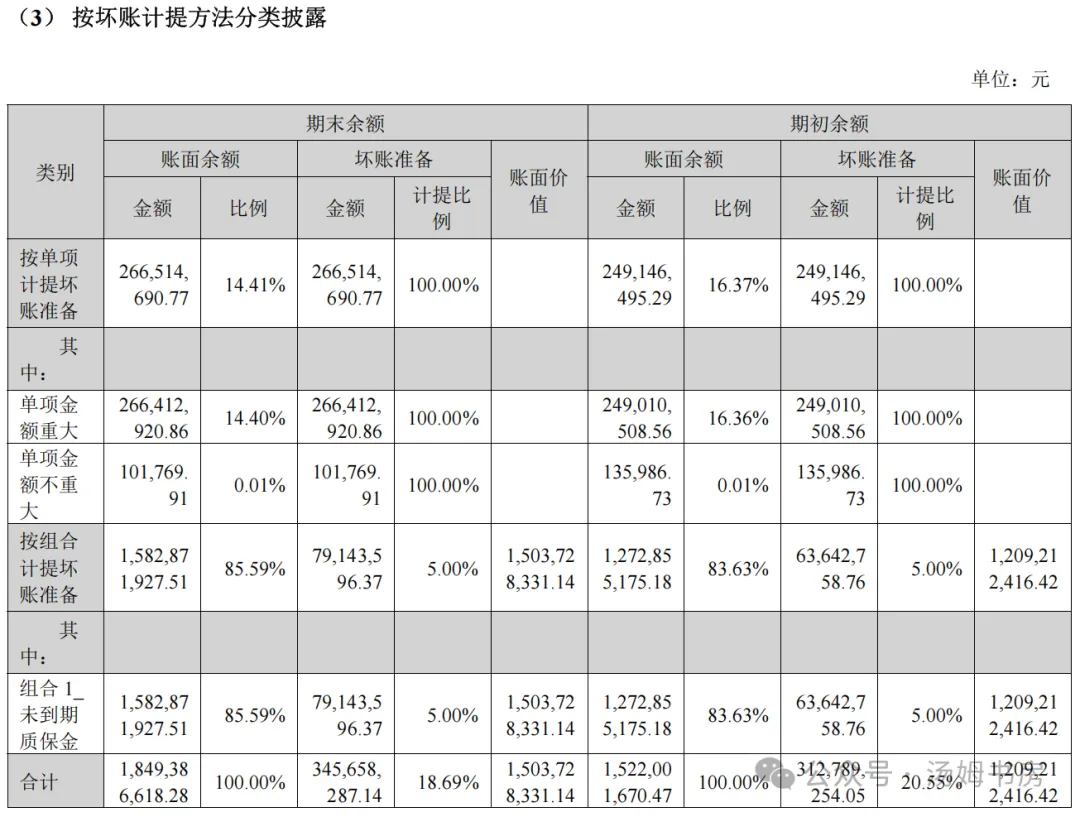

关于主要业务相关的计提

应收账款计提:分单项重大/单项不重大/组合,其中单项重大列出客户的计提比例和理由(属于披露充分,即解释为什么不是100%,不同客户情况不一样),单项和组合计提比例维持不变

合同资产计提:分单项重大/单项不重大/组合,其中单项重大及单项不重大 均计提100%(尽可能计提),组合计提5%维持不变

存货的计提:2025年中报总体计提比例比2024年略有提高(尽可能计提)

从上述三个计提科目的情况可以看出公司在尽可能计提坏账,这也是迎接光伏寒冬的做法之一,即在会计谨慎性原则下,尽可能提前计提减值,避免资产账面价值和利润产生较大波动。

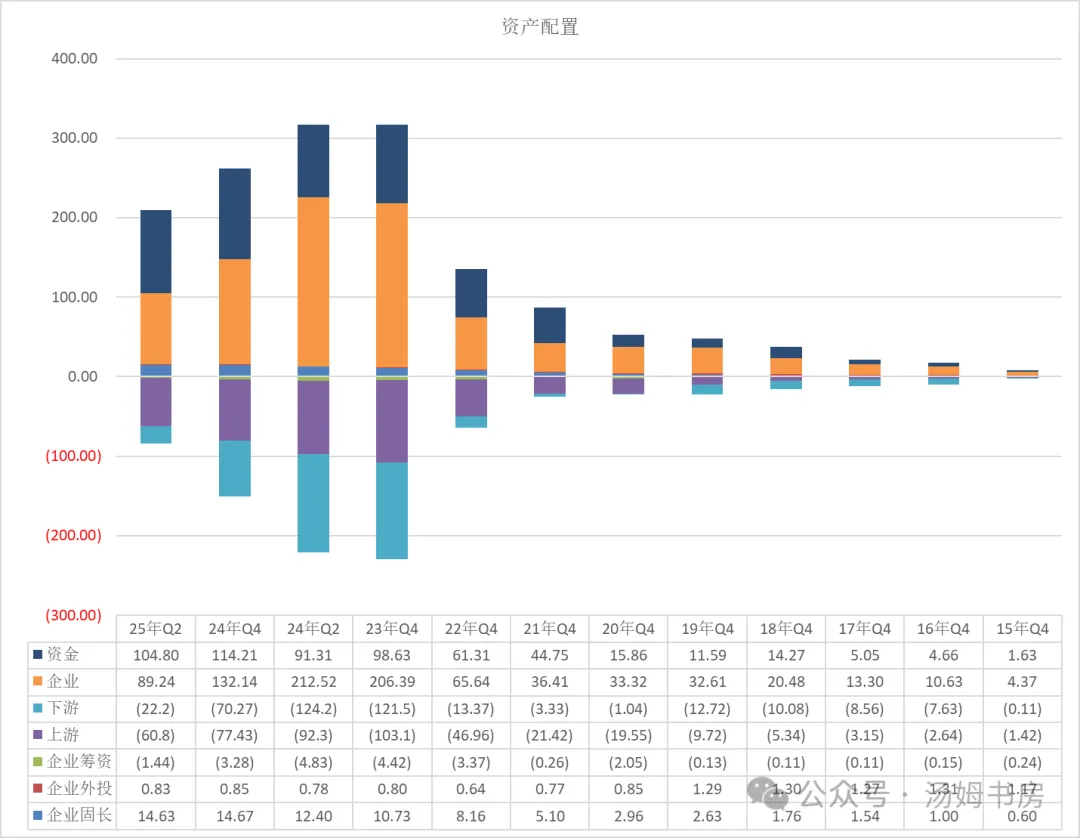

关于上游话事权

根据上下游占用的资金计算周转次数和周转天数,具体如下

2025年中报现金周转周期比2024年稍微长些,但比2023年要好。其中,存货周转天数仍较高达到647天,上游应付和下游应收仍在负数范围,基本在2023-2024年水平之间,处于合理水平。

资产负债表——关于其他会计科目跟踪

资金类:2025半年报及后续主要关注受限资金的变化,尤其是涉诉对受限资金的影响,后续会单独写一篇近期与捷佳伟创相关的诉讼案件,以理清业务纠纷情况。

企业固长类:2025半年报及后续主要关注是否有新增在建工程,尤其是与泛半导体设备领域、锂电新能源装备领域相关的扩产项目。

企业筹资:2024年报暂无新筹资,2025半年报预计也不会有筹资变化。

企业外投:2025半年报及后续主要关注四家参股公司的变化,即捷佳伟创对产业链延伸的投资信号,尤其是泛半导体设备领域、锂电新能源装备领域相关标的。

评2025年中报:

资金类:2025年中报注释“其他货币资金期末余额 462,699,637.56 元,其中汇票保证金 39,209,350.50 元、保函保证金 483,144.32 元、ETC 保证金 10,500.00 元、股票回购账户金额 6,848.82 元及因诉讼冻结的资金 422,989,793.92 元”(金额较大,见此前文章《捷佳伟创 06 梳理近年业务合同诉讼和催收款事件、以及专利诉讼》《捷佳伟创 10 热点追踪:解读近期涉诉资金冻结和展会纠纷事件》)

企业固长类:2025年中报暂无新增与泛半导体设备领域、锂电新能源装备领域相关的扩产项目(客观来看,2025年捷佳伟创在半导体设备、锂电新能源设备方面仍在讲故事阶段)

企业筹资:2025年中报如之前预计,不增反降(常规的寒冬期操作)

企业外投:2025年中报四家参股公司未见股权变化

利润表

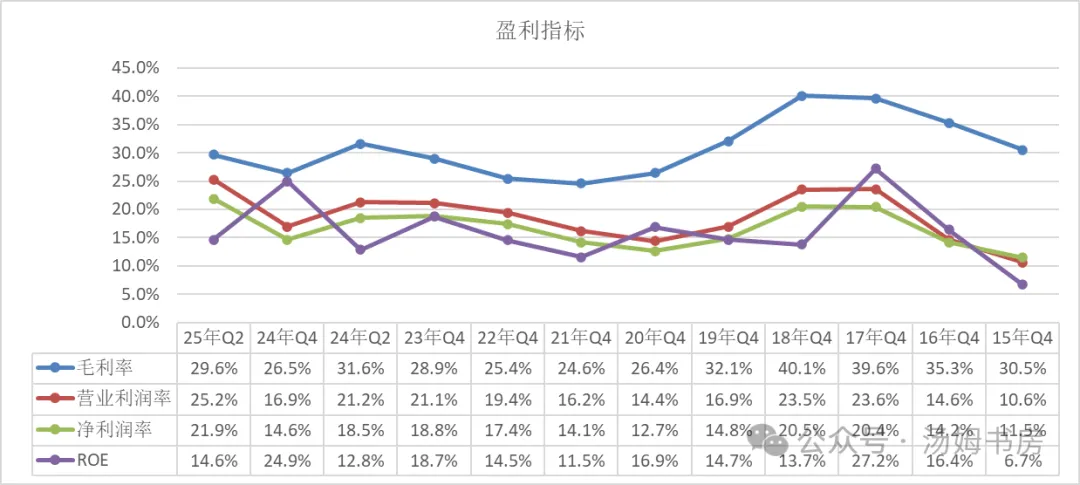

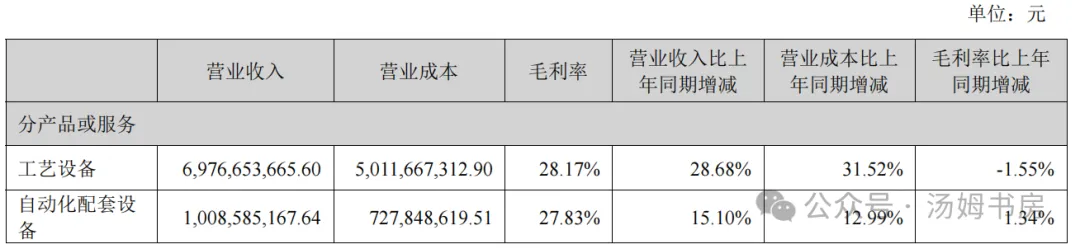

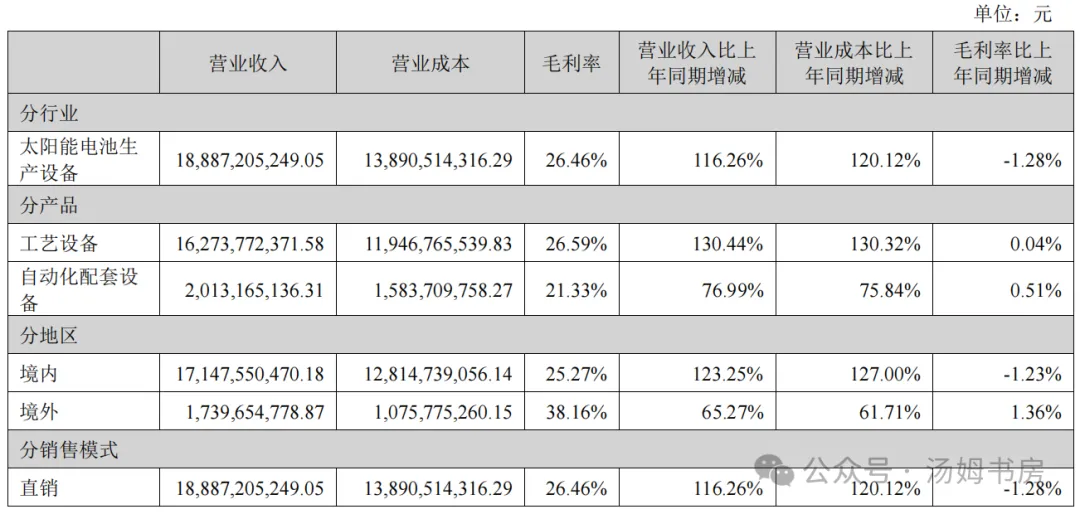

营业成本:2025半年报及后续主要关注三大产品的毛利回落情况,毕竟2021-2023年太高了,正常应该对标2019年和2020年的水平。

研发费用:2025半年报及后续主要关注研发项目明细,以及研发投入是否持续加大,研发人员结构优化情况等。

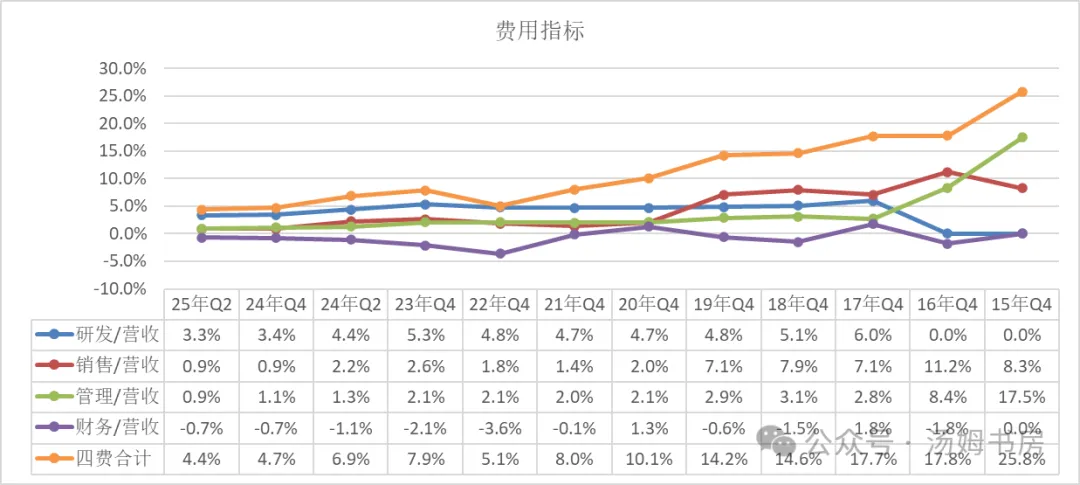

销售费用、管理费用、财务费用:2025半年报及后续主要关注销售费用和管理费用的严控降本情况。

资产减值损失:2025半年报及后续主要关注存货的减值计提情况,2024年已尽可能计提,减少对后续利润影响,但新订单的备料生产仍有减值风险,需持续关注。

信用减值损失:2025半年报及后续主要关注应收账款、合同资产的减值计提情况,2024年已尽可能计提,减少对后续利润影响,但新交付待验收设备仍有减值风险,需持续关注。

评2025年中报:

毛利率:2025年中报毛利率比2024年中报稍降2%,回落还不算大,还要持续跟踪2025年报。

贴出2025年中报和2024年分产品的毛利率直观感受下

四项费用:2025年中报研发费用稍有下降,但仍是占比最大。管理费用金额有一定下降,而销售费用下降较大,公司仍在严控费用支出。

减值损失:2025年中报资产减值较少,意味着存货的减值计提增加不多,风险可控。但信用减值损失比2024年中报高(计提充分但应收账款金额仍在增大),后续仍需关注信用减值损失对利润的影响

现金流量表

2024年营业收入转变成经营现金流入比例并不稳定,实际收款情况存在较大波动,2025半年报及后续主要关注应收账款和合同资产质量(见上述科目跟踪提示)。

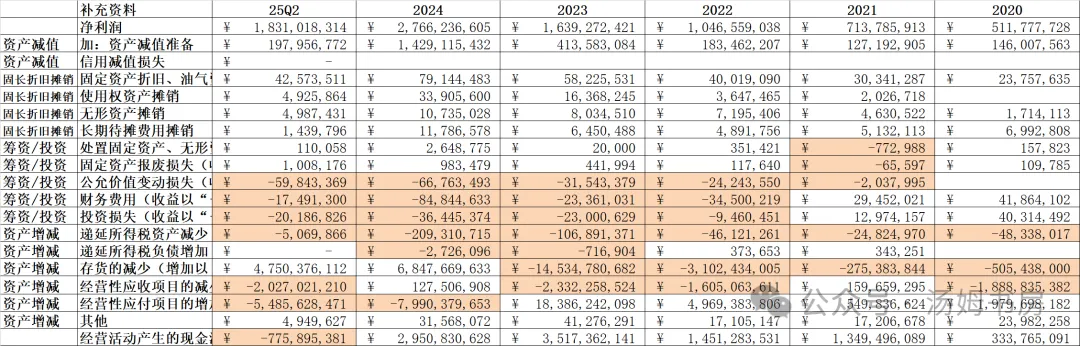

2020年后公司在净利润转化成经营现金净额比例较为优秀,现金流良好。整理2018-2024年的现金流量表补充资料,也可以印证净利润和经营现金流金额主要受资产减值和信用减值影响,2025半年报及后续主要关注存货、应收账款、合同资产的计提情况(见上述科目跟踪提示。

评2025年中报:

经营现金流:2025年中报经营现金流转为负数,主要是受到经营性应收项目的影响(还是应收账款问题),经营现金流并不理想。结合投资现金流为正、筹资现金流为负(收缩投资规模和筹资规模),公司留存资金足够多,还不会造成资金紧张,仍需持续关注。

小结

如之前文章提及,研究评估一家公司,除了关注行业顺景期有多大发展,还应该考察行业低迷期有多强生命力!也总结了捷佳伟创穿越光伏行业的法宝:

重视研发投入确保技术领先,严控销售管理费用

以销定产把控备料进度,降低生产交付风险

正视现实减值计提,减少对后续利润影响

公司董监高及团队的韧劲和意志力

以下是个人认为需持续关注的关键问题,这些也直接影响公司能走多远、做多大。

1. 实控人的关系是否稳定(左总和余总,详细见减持解读文章)

2. 技术研发坚持投入,何时能落地半导体和锂电设备(多条腿走路)

3. 当前光伏行业低迷对营业收入及利润的影响(市场先生的情绪)

本文作者可以追加内容哦 !