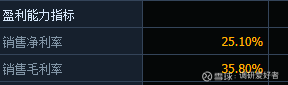

利润率方面,市场显然低估了,安世手上的客户比新洁能的更大方且不论,新洁能本身费用控制能力就是顶级的,35%的毛利率,25%的净利率(都是比亚迪这类压价很凶的客户),显著优于同行,合作的客户早期基本会以比较合适的价格去展开,拿到安世90%的报价,公司就依然能有超过35%的毛利,维持在25%净利率左右。

因此安世这个供应链问题发生后,新洁能拿到的机会是 30%的安世中国区份额=25亿营收*25%的净利率=6.25亿净利润,目前功率半导体其实行业的市盈率基本在40-50倍,新洁能很久没涨,所以之前一直是35倍。

原业务4亿利润,增量6.25亿+未来进一步扩张份额的可能,给业务整体35x PE,现价确实还能支撑翻倍空间(年内几乎没涨,底部放量,筹码很安全),建议重点关注。

追加内容

本文作者可以追加内容哦 !