价投、网格、定投、套利、低吸,可转债申购、北交所打新、REITs申购时会做一些相关数据和分析,以及分享一些个人观点,供大家参考。$应流转债(SH113697)$$应流股份(SH603308)$

一、应流转债回测

应流转债于10月22日上市

发行规模:15亿

原股东配售率:78.38%

网上顶格中签率为:3.8%

一致行动人直接级间接持股34.925%%

如果一直行动人全额参与配售

上市最小流通规模为:9.76亿

最新转股价值:118.60

转股价:30.47

二、应流股份基本面

公司是专用设备零部件生产领域内的领先企业,主要产品为高温合金产品及精密铸钢件产品、 核电及其他中大型铸钢件产品、新型材料与装备等,应用在航空航天、燃气轮机、核能核电、油 气资源等高端装备领域。公司专注于高端装备核心零部件的研发、制造和销售,制造技术、生产 装备达到国内领先水平,产品出口 40 多个国家、百余家客户,其中包括通用电气、贝克休斯、 西门子、卡特彼勒、斯伦贝谢等世界行业龙头。同时是中国航发、航天科工、中国重燃、东方电 气等国内行业龙头的核心供应商,承担多项国家科技重大专项、国家重点研发计划任务。

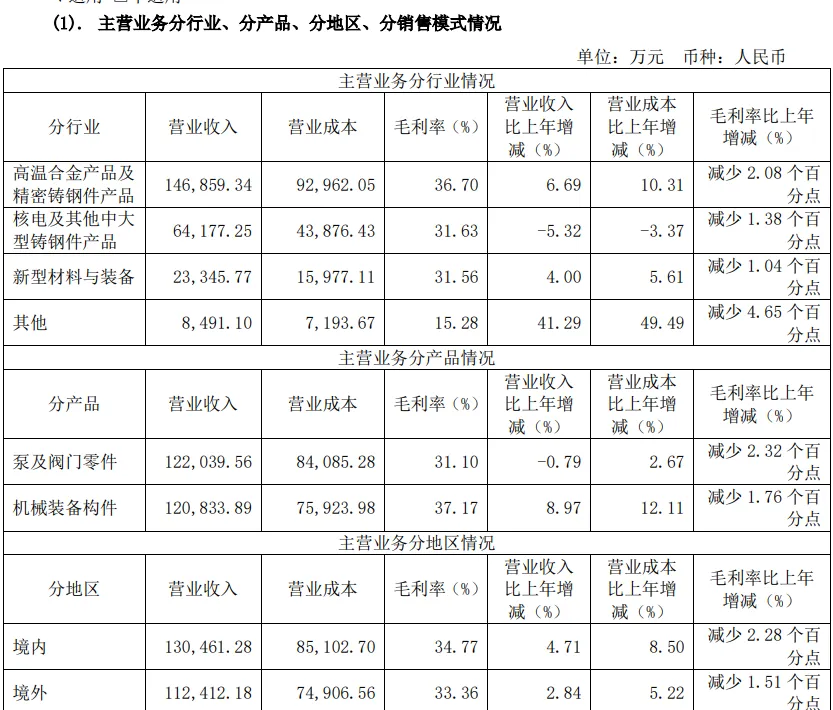

主营业务分行业、分产品、分地区、分销售模式情况

两机”叶片及零部件:这是公司当前最重要的增长引擎,主要为燃气轮机和航空发动机提供高温合金叶片等热端零部件。公司已成为西门子能源、GE航空、赛峰集团、罗罗集团等国际巨头的供应商。

核电设备部件:公司拥有核一级产品制造资质,为各类核电项目提供关键零部件,受益于国内核电核准加速。

新型材料与装备:包括用于核聚变的材料和关键零部件,以及低空经济相关的涡轴发动机和无人机产品。

最新 负债率:58.47%,每股净资产:7.08,PE(TTM):58.29 最近股价:27.7;每股未分配利润2.89;roe:6.33%左右;每股收益:0.42(预计持续保持增长)-8月31日潜伏数据

总结:公司两机业务在手订单充足,有望继续放量增长,技术先进,有与同行国际巨头竞争的潜力。其次核电设备部件为景气行业,核电行业有望持续多年增长,目前全国核电项目发电占总供电比例少,且有相关zc支持,核电设备需求有望持续稳定增长,相关核电设备部件持续研发预测试有望保持业绩持续增长。新材料与装备方面,无人机与无人机发动机为新兴行业,低空飞行领域,具有较大的发展前景和想象力!

2024年,年报提计坏账准备:8854.72,占应收11.71亿的7.56%。坏账计提属于制造业的中等水平。2024年信用减值-1541万。随着营收的增长应收将增长。

亚历山大 沃尔 综合评分法 评分为:61.9分(AI) ;个人计算:128 (标准分100分;满分200分)个人是通过成长性,偿债,运营盈利等等评估,成长的权重占比比较大,所以分数会高于AI。

风险:pe高。

三、应流转债情况

发行规模:募资总额15亿元,每张面值100元,按面值发行。

信用评级:主体及债券信用等级均为AA+级,评级展望稳定。

募集资金用途:

叶片机匣加工涂层项目 项目总投资金额:115,000.00 拟使用募集资金金额:55,000.00万

先进核能材料及关键零部件智能化升级项目项目总投资金额:64,000.00万 拟使用募集资金金额:50,000.00万

补充流动资金及偿还银行贷款 项目总投资金额:45,000.00万 拟使用募集资金金额:45,000.00万

合计 项目总投资金额224,000.00 拟使用募集资金金额150,000.00

下修条款 公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价格低于当期转股价格的 85%时

强赎条款 如果公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%(含130%)

回售条款 本次发行的可转债最后两个计息年度,如果公司股票在任意连续三十个交易日的收盘价格低于当期转股价格的 70%时

利率 第一年 0.10%、第二年0.30%、第三年0.60%、第四年 1.00%、第五年 1.50%、第六年 2.00%

赎回价:109

持有到期价值=0.1+0.3+0.6+1.0+1.5+109=112.5

四、应流转债上市预估

综合市场情况、流通规模以及转债的质地等给予26%的溢价(正常估值):118.6*1.26=149.5,看看有没有机会冲一下157。

风险提示:以上观点仅为个人看法,仅个人记录,个人反思,所涉标的不作推荐,投资有风险,入市需谨慎。

本文作者可以追加内容哦 !