早盘简述:

海外依旧动荡,美股财报业绩也低于预期,加之美方一方面表态何谈一方面继续在软件等领域加码施压,全球风险资产都处于一个震荡期。A股好港股也不例外,今日延续调整,但在权重价值股的承托下,A股跌幅总体控制尚可,港股恒指一度探底翻红。债市前两天炒了一波霜降后近两日走势平平,窄幅波动,股市下跌也未带来更多做多动力,机构普遍观望今日会后公报以及明天发布会的动向。

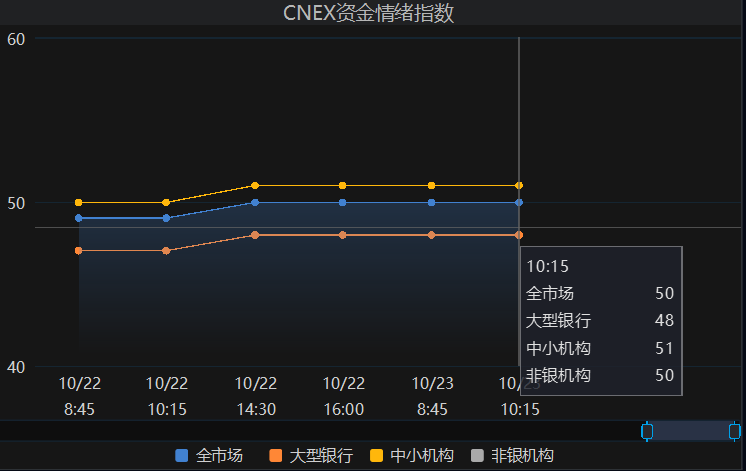

资金面:

今日央行将开展1,200亿元1个月期国库现金定存,2,125亿元7天期逆回购,2,360亿元7天期逆回购到期,净投放965亿。税期到来前,资金面保持平衡略偏松,波动不大。

基本面:

APEC峰会前特朗普态度一如既往反反复复,同时威胁在软件领域继续加码施压。今日大会闭幕,盘后关注大会公报,以及可能在明天召开的政府新闻发布会。

盘面:

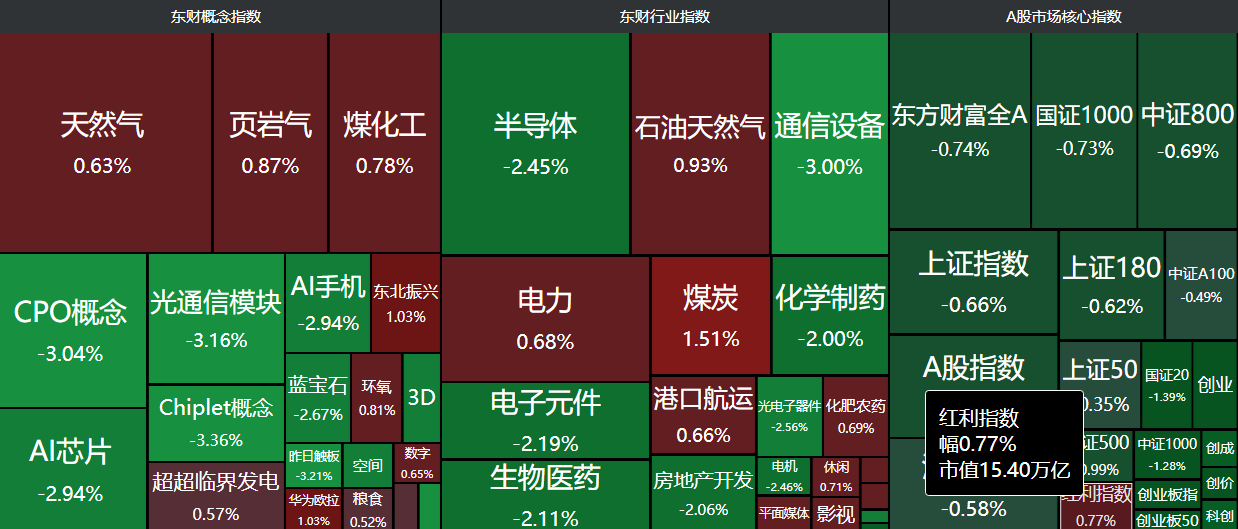

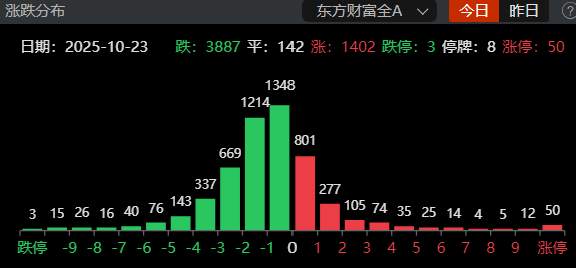

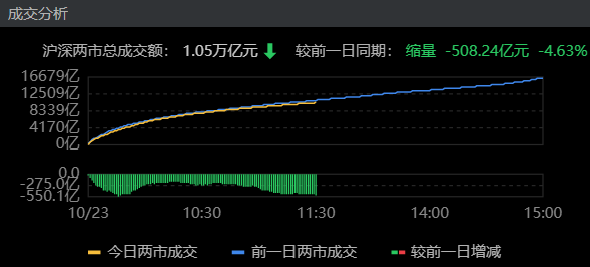

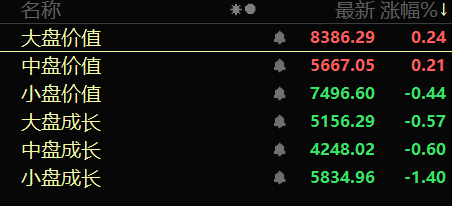

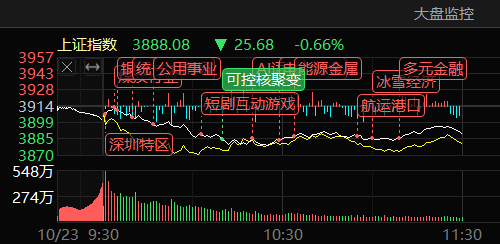

股市方面,两市指数普跌,个股跌多涨少,成交再度缩量。科技成长方向继续回调,前期超涨的通信、创新药和芯片领跌,能源和公用事业和价值红利方向领涨,两市个股跌多于涨,成交再次缩量。文娱体育,消费(家电)等板块活跃。上周五到本周一直都有提及关注的文娱板块继续良好走势。宽指方面北证50走强,与之前我们说的避嫌策略下,资金一头大盘价值,一头小微盘的哑铃配置相符。

港股市场同样是油气航运大幅领涨,消费中的文娱体育、化妆美容等涨幅较好,由于能源电力航运权重股集中于恒指,所以恒指表现强于恒科,盘中一度翻红上涨。

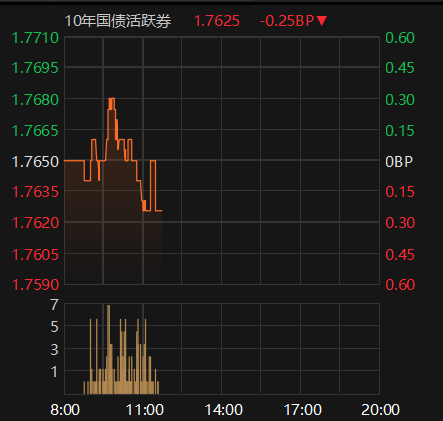

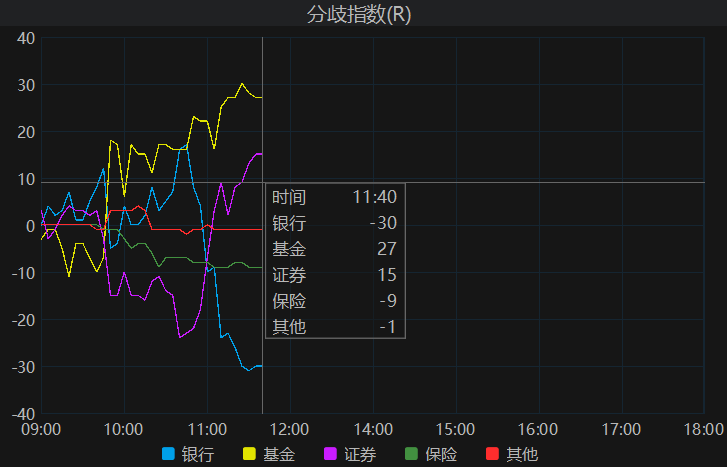

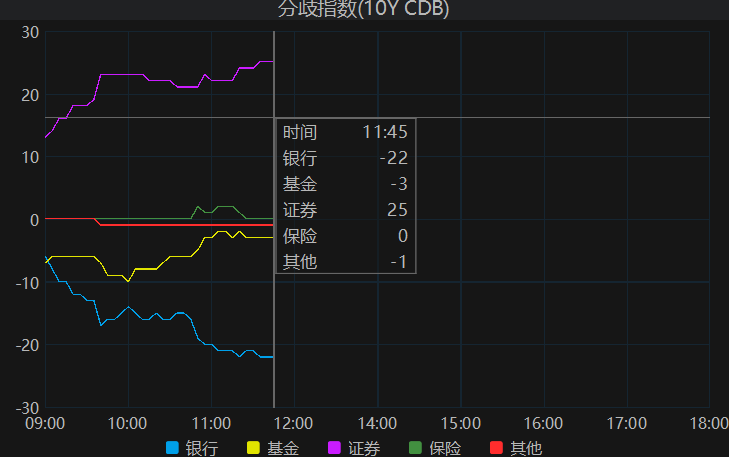

债市方面,早盘收益率小幅下行,利率债普涨。但在股市下跌情况下,并未形成明显的股债跷跷板。基金和券商有小幅净买入,主力多数按兵不动,静待午后的会议公报和明日可能的发布会。资金宽松下信用债和存单表现继续好于利率债。

后市展望:

关注今天会后十五五计划的政策大方向指引。如明天有降准降息落地,货币和财政双宽松下,还是更多利好股市,债市更适合逢高获利了结而非买入。下周是多项重要日程集中的时间窗口,可适度控制仓位,以防御策略为主。重点关注APEC会议前的谈判进程和首脑是否见面。俄乌/委内瑞拉等地缘政治因素演变,短期内继续利好油气资源。红利风格节后持续上涨后或在明天和下周有短期的回踩震荡,但中期走强趋势不变。债市方面如霜降落地可借利好逢高减仓。

本文作者可以追加内容哦 !