$德明利(SZ001309)$$沪电股份(SZ002463)$$沃尔核材(SZ002130)$

四大宝贝,德明利、沪电、正泰、中钨。大家可以去查看历史文章,每个都写了好几篇详细解读。然后9月22号新增第五宝贝,中科创d,做了详细解读。10月08号新增第六宝贝,沃尔hc,作了详细解读。

今天六个宝贝的情况都不错,而德明利上板,距离历史新高很近,累计超130点!德明利从8月31号开始写文章,在这期间做了四次分析,《从阿里概念看德明利》。并且在10月14号发文试错,10月17号发文坚持!这就是收获的味道!没动。

沪电分贝在9月01号和9月07号写了文章《聊聊沪电》《博通大涨对胜宏、沪电的影响》。

中钨只写了一篇文章9月04号下午《聊聊战略金属坞》。

正泰是五宝贝里面写的文章最多,比如9月10号《被牛市遗忘的好企业》。

中科CD今天大涨,目前写了两篇文章9月22号《涨麻了!新宝贝》,9月29号《涨的头皮发麻!新方向机器人》。

沃尔hc昨天10月08号写的文章《老六来了!新宝贝》,然后又在后面分别做了六篇文章的补充。10月19号《机会在哪里?》。

其余五宝下次再聊,只要没出现特别的问题,基本都不会动。我不是做短线,所以一般很少操作,更关注公司本身的基本面、行业的发展有没有变化,经济情况处于什么阶段,未来的发展如何等。

今天再提一下沃尔核材,10月长假之后开始写文章,目前已经六篇,大家可以去查看。下面整理了大部分供大家查看。

沃尔核材主要深耕两个行业。一个是电子通信行业,一个是新能源电力行业。具体有五个细分分支。分别为电子材料、通信线缆、电力、新能源汽车及风力发电。

从2018年开始,公司的营业收入增长迅速,从35亿元一路增长到2024年69亿元,根据预测2025年的营业收入大概在80亿—90亿元。另外归母净利润的数据也非常客观,从18年的0.2亿元,到24年的8.47亿元,2025年的归母净利润应该是继续创新高。随着AI行业的爆发推动,公司发展前景非常可观。

今天主要和大家聊通信线缆分支,该业务产品主要包括高速通信线、汽车线、工业线等重点产品,公司的通信线缆产品具有性能稳定、信号衰减低、抗干扰性强、适配性高等特点。广泛应用于高速通信设备、工业装备及机器人、汽车等核心市场。

其中通信线缆业务是由控股子公司乐庭智联经营,乐庭在通信线缆领域深耕三十多年,在市场上具有较强的竞争优势,部分产品已经达到国际先进水平。

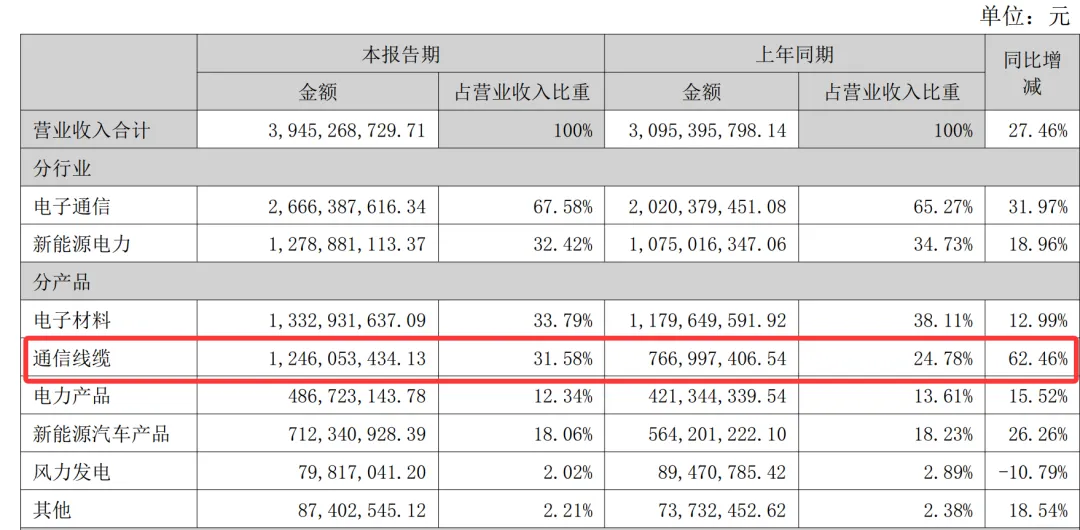

受益于全球数据中心、人工智能、高性能计算及智能汽车等下游应用的需求快速增长,凭借单通道224G高速通信线的先发优势、设备和工艺壁垒,在2025年上半年财报中可以看到,实现营业收入12.46亿元,同比增长62%,其中高速通信线营业收入4.66亿元,同比增长397%。

除此之外,通信线缆不仅营收大幅增长,产品的毛利率也是大幅增长,半年报显示为21.73%,同比增长6.64%。说明竞争力比较强,根据公司说明,高速通信线销售占比增加,行业处于上升期。

由于AI算力的爆发,使得铜互连需求增加。由于铜在电信号传输中导电导热性能高、可塑性强,被用作短距离通信的主要方式,一般是在10米内。

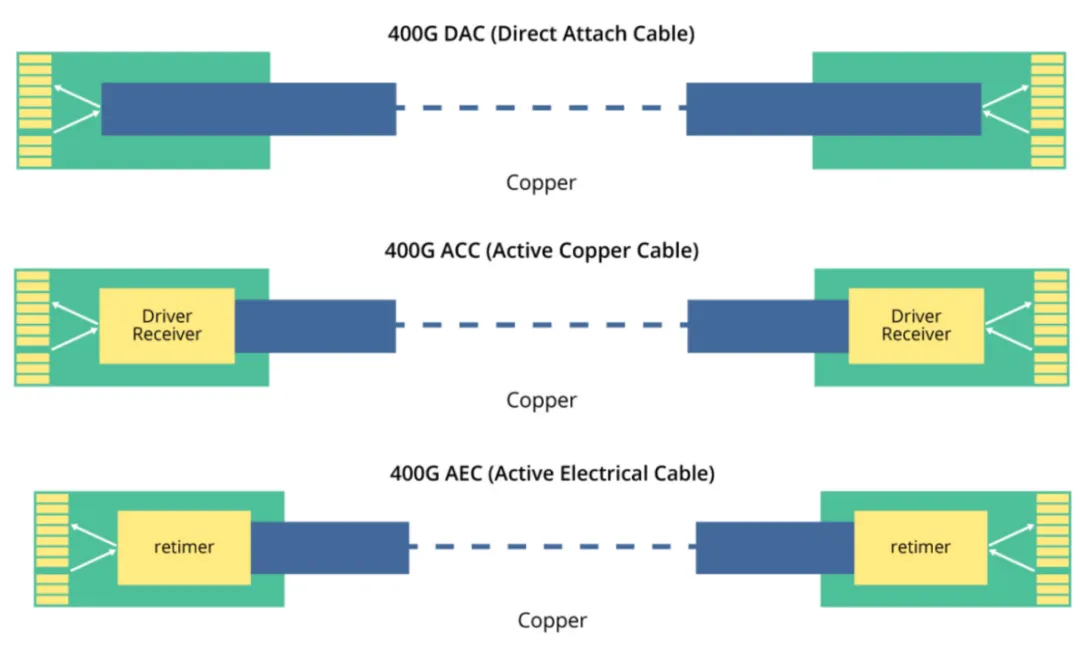

铜缆高速连接器是一种专门设计用于传输高频率、高速数据和信号。而高速连接器又分为ACC、AEC、DAC等三种。

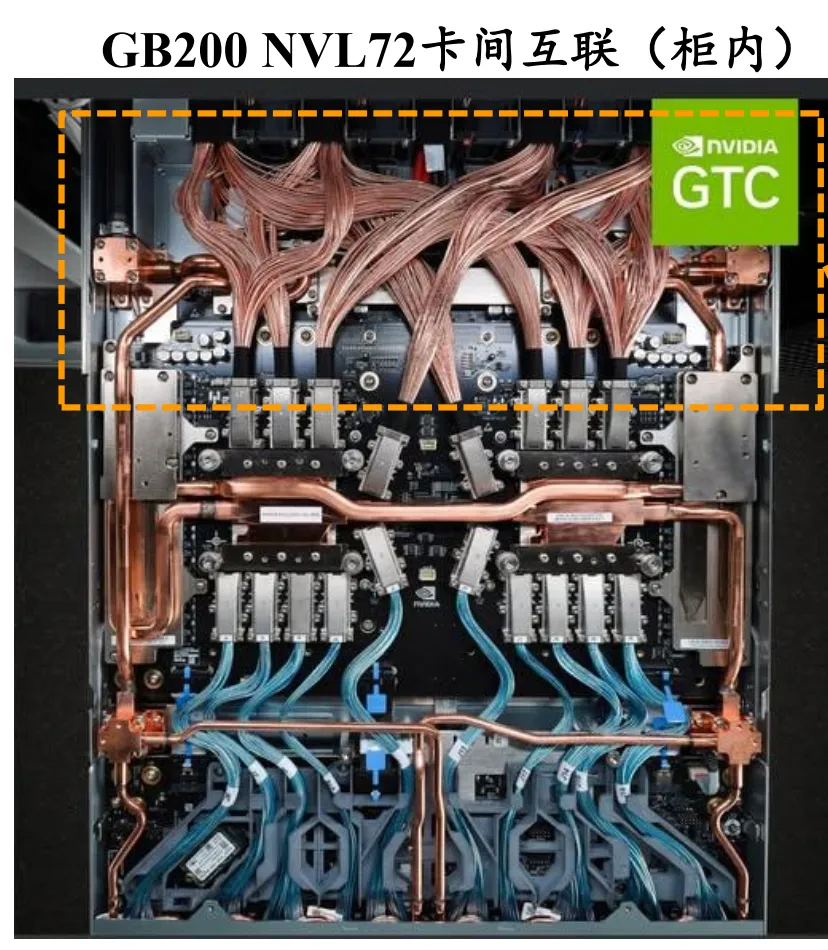

在2024年的GTC大会上,英伟达发布了革新性的GB200集群,首次将AEC、DAC连接技术引入机柜领域。由于英伟达采用铜互连方案,显著拉动全球铜缆需求,并且在2025年的GTC大会上,英伟达展示了GB300服务器,延续了GB200的铜缆高速连接技术,通过224G铜缆(DAC/AEC)实现服务器内部数据传输。

GB200和GB300服务器通过铜缆实现了高速连接,能够满足AI算法的高效训练和推理需求,相比其它的连接方式,铜缆的性价比更高。

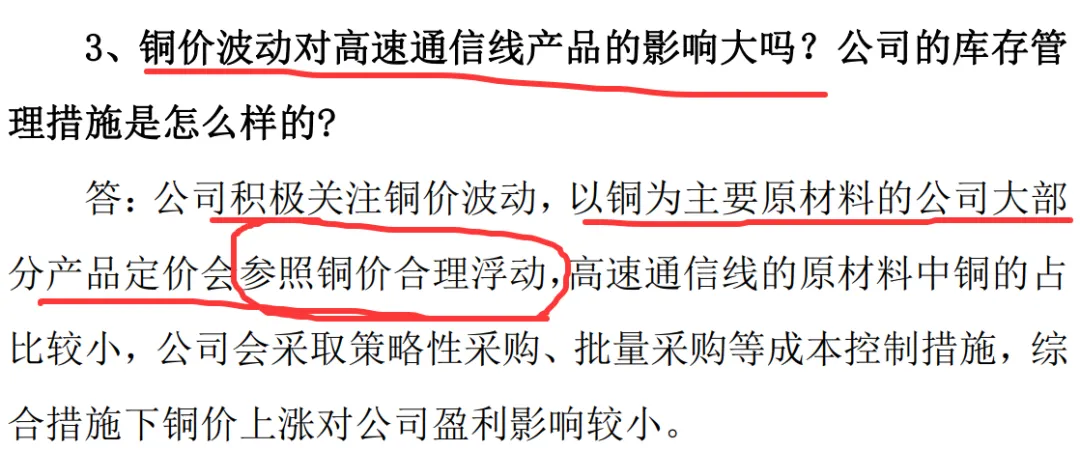

而对于最近铜价上涨的情况,从公司的回复可以看到,铜价变动对于公司的影响很小,因为会根据铜价对产品的价格进行调整,从而将部分成本压力转移给下游产业,公司的议价能力很强。

关于光模块和铜缆之争的问题。光模块、CPO的支持者一直认为,铜要被光取代。

首先我直接说个人的看法,不说远了,我保守一点下肯定结论,未来五年内铜是绝对不可能被取代。

由于传输速率和距离不断地提升,光几乎占据了Scale Out所有的互连场景,因为距离问题,Scale Out场景光是绝对的主角,这一点无需辩论,

但是在铜连接的有效距离区间,比如十米内,铜就是第一选择。和光连接相比,铜连接芯片的复杂程度低,在成本、功耗、稳定性上面更具有优势,在十米内的场景,光模块、CPO是无法替代铜的,能使用铜的场景就绝对不会用光。

而铜连接主要来自于Scale Up互连需求,以英伟达GB200 NVL72为例,一个超节点内需要Scaling Up互连的算利率卡在同一或相邻服务器内,连接距离小于10米,因为采用铜缆实现柜内和柜外Scaling Up。

另外英伟达GB300 NVL72进一步优化铜缆布局,预计线缆长度将增加50%,以满足更高新能和更大数据传输需求。

由于GB300服务器内部采用铜缆+背板的连接,因为switch芯片上下并列的原因,所有一半线缆的长度增加,整体的增加幅度在50%左右,意味着GB300中对于铜缆的使用更多。

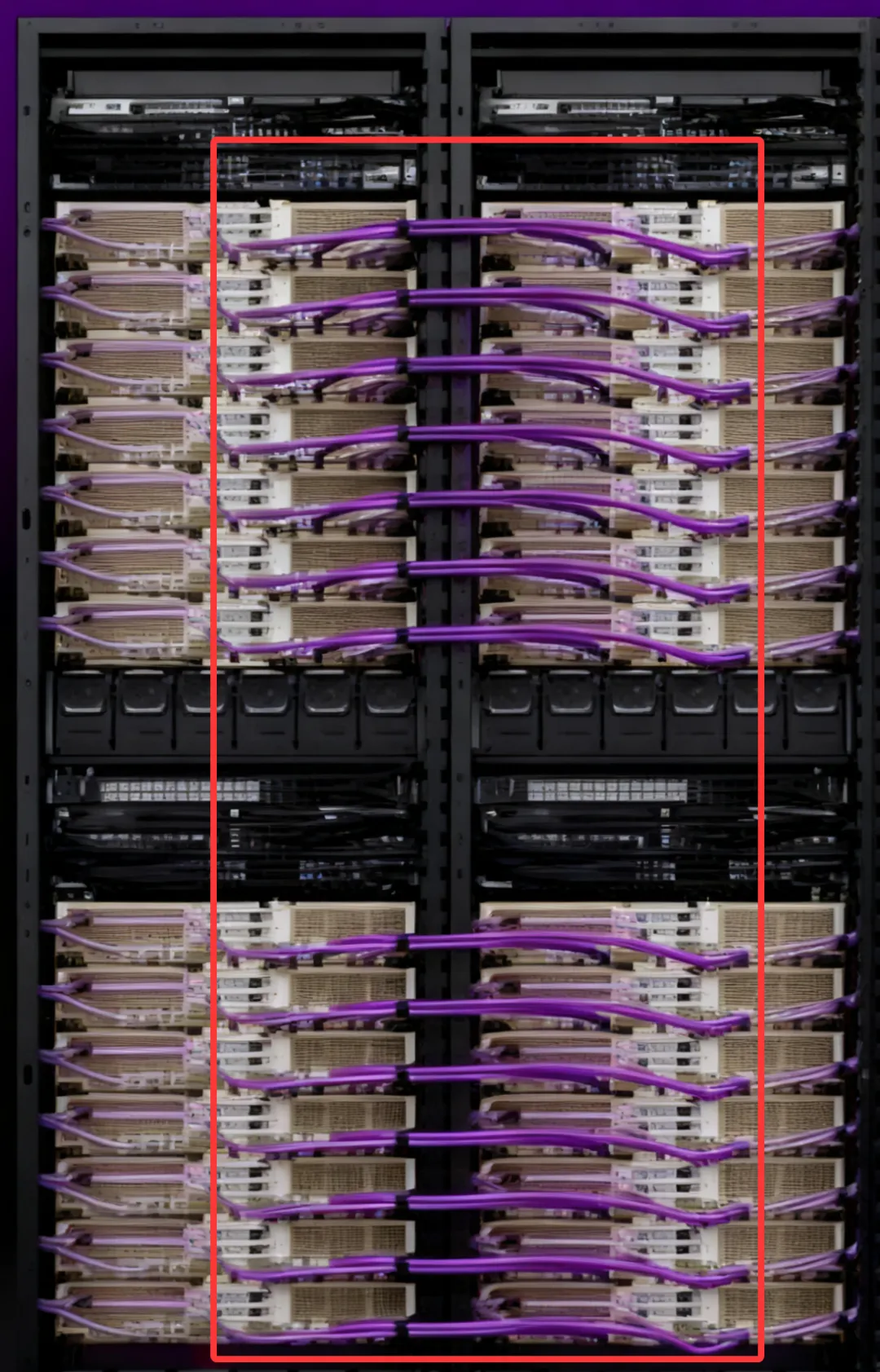

机柜内部是短距离互连场景,一般小于5米,这就需要低时延、低功耗、高密板布线,DAC或AEC是最佳的技术方案,这些铜缆单通道速率高达224Gbps,能够满足其需求。

除了英伟达之外,海外多家公司都已经试下高速铜缆短距互连的解决方案。比如亚马逊的Trainium2机柜采用AEC连接,Trainium2-UItra服务器机柜需要配套64条400G AEC。而且亚马逊采用的架顶式设计还将增加AEC的用量。

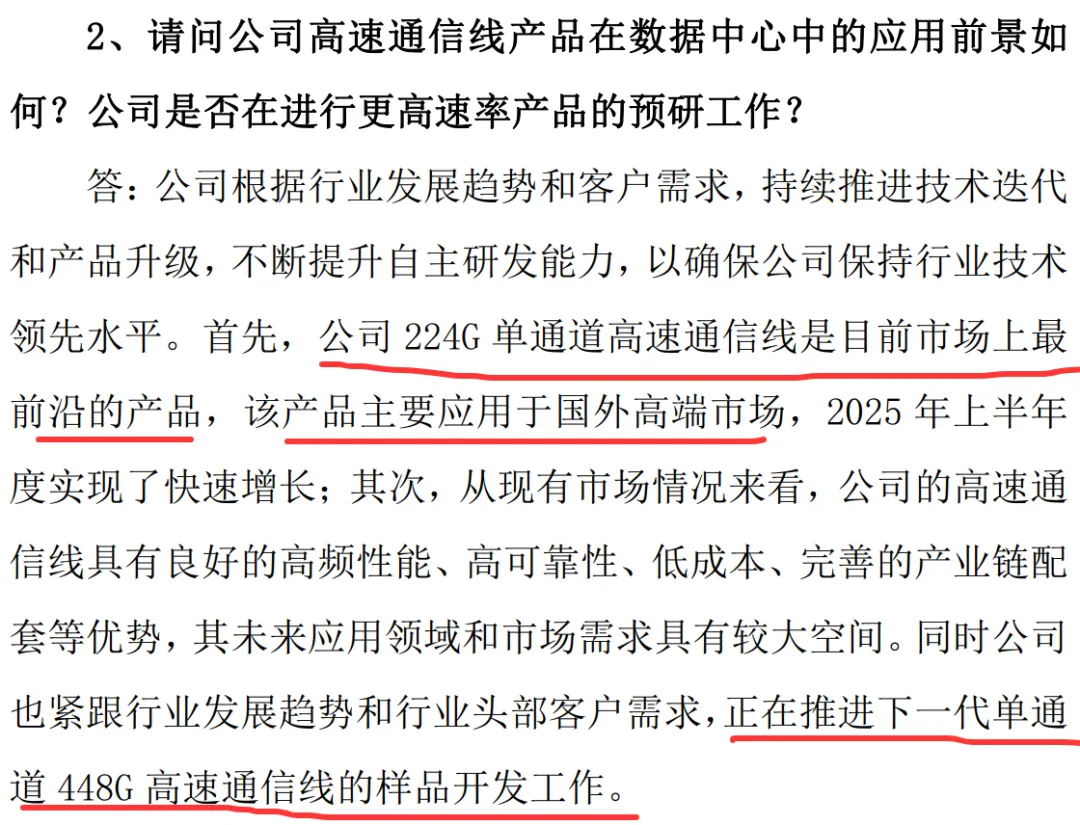

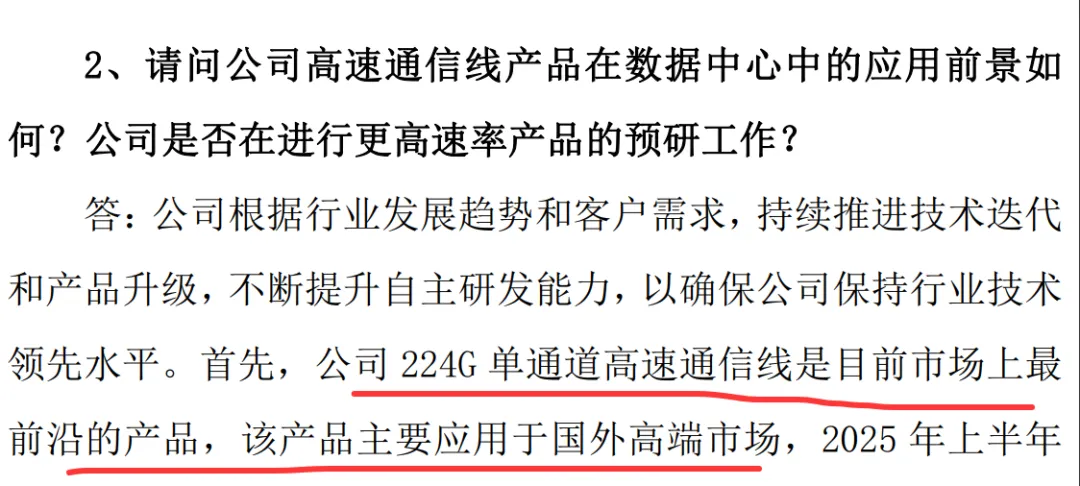

铜缆生产具有较强的技术壁垒,包括工艺和设备壁垒。根据沃尔核材的相关说明可以看到公司生产的224G单通道高速通信线是目前市场上最前沿的产品,并且已经实现量产。

而且公司已经在推进下一代单通道448G高速通信线的开发。多通道1.6T高速通信线已经完成重要客户验证。

沃尔核材量产的224G单道高速通信线可以满足AI数据中心内互联对高速铜缆的需求。

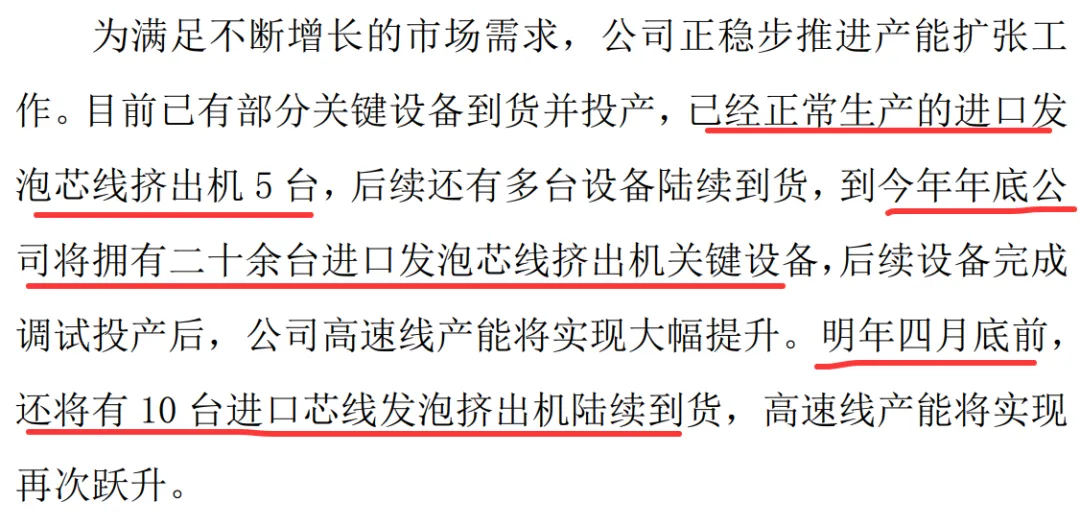

目前是有少数上市公司具备罗森泰发泡机的生产能力,发泡机的数量决定高速铜缆的产量。

根据互动说明,可以看到公司在今年年底会从此前的5台发泡机增长至二十余台,并且在明年四月底之前还会再有十台设备到货。

在2025年上半年财报中可以看到,通信线缆实现营业收入12.46亿元,同比增长62%,其中高速通信线营业收入4.66亿元,同比增长397%。

五台发泡机的背景下,高速通信线营业收入4.66亿元,同比增长397%。那么到今年年底二十余台的情况产量会大幅增加,明年四月之后将再次增大产能。铜缆产量将会占据市场大部分,四季度和明年业绩非常值得期待。

安费诺昨天交出最强的季度财报,2025年第三季度净利润为12.46亿美元,同比增加106%,营收为61.94美元,同比增加53%,之前有分析师预测为55.3亿美元,远超预期,在市场的走势已经反应。

此次业绩向好的背后,主要是人工智能为安费诺创造了稳定的市场需求,其中负责生产高速电缆与天线的通信解决方案部门,本季度销售额为33.1亿美元,较去年同比增长96%。

所以不用再去纠结那些光铜之争的问题,业绩已经给出答案。

但是大家要注意,安费诺是一级供应商,而铜缆厂是二级供应商,一般是为一级供应商提供芯线或部分成缆,一级供应商主要是铜缆+连接器形成整体的铜连接组合方案。

而安费诺是英伟达的主要铜缆供应商,是直接供货给英伟达,还和英伟达联合研发技术。沃尔核材则是通过供货给安费诺,然后最终供应至英伟达,存在一定的区别,利润方面可能有差距。

短距离互连铜无法被取代,这得益于低延时、高可靠、低成本的特性,是光模块所无法替代的。而在短距柜间,还有CPC、AEC等方案,所以未来铜互连依然是主要的连接方式之一。

高速铜缆分为DAC、ACC、AEC三大类,DAC是无源电缆,ACC、AEC是有缘电缆。AEC通过在线缆两段加入Retimer芯片实现对信号的放大和再生,使得传输距离相比DAC更长,同时优化了信号的质量。

铜连接一般是指DAC,是一种简单的铜缆连接方式,比如说柜内互连,没有额外的信号处理芯片。传输距离一般是在3米以内。而AEC因为加入了Retimer芯片,使得传输距离提高到7—10米,并且信号传输质量更高,误码率更低,保证数据的可靠传输。

适用于需要较长的传输距离,比如说柜间互连,可替代原先部分短距离光模块的场景。

相对于传统的DAC和光纤方案,AEC在成本、兼容性、功耗上更具备优势,在短距离数据中心场景中具备不可替代性。目前AEC市场以400G、800G为主,所需单芯线为56G、112G。此速率国内市场份额比较分散,如果后面AEC向1.6T升级,那么所需单芯线则为224G。沃尔核材就具备明显优势,因为224G目前能量产的公司不多,在上市公司当中,关于224G芯线目前量产的也很少,大多数的表述是具备生产能力、待客户验证,或推广中等。

所以可以看到沃尔核才在行业中处于领先,技术方面具备优势,这一点在公司的表述中也可以看到。

也就是说,如果AEC市场发展,将有望进一步带动铜缆的使用量。而从北美元厂商的情况,可以看到,AEC市场的潜力非常大。

亚马逊服务器间就是采用AEC连接,每个Trn2连接相邻服务器离自己最近的Trn2。其他的北美云厂商在ASIC集群中可能也会采取类似的方案,比如说谷歌、meta等。

对于AEC的发展还有侧面例子的论证,比如:

无论是在需求侧,还是供应侧都可以看到对于AEC的重视程度,所以不用再去论述AEC市场未来的发展情况,而沃尔核材生产的芯线可以在AEC铜缆中通用,再加上如果后面AEC向1.6T升级,那么所需单芯线则为224G,沃尔核材的优势将会更加明显,因此有望受益,也就说目前公司是通过供货给安费诺,最终供应至英伟达,但是后续终端客户有望扩展分别抵达谷歌、meta等。

另外一个关于铜缆的需求方向是CPC。首先给大家介绍一下CPC,CPC是共封装铜互连,而CPO是共封装光学。两者并非替代关系,而是分工协作,形成互补。

CPO技术是将光学器件直接集成在芯片封装内,信号通过光传输,有效的解决了长距离传输的问题。但是成本高、维护困难、功耗较大的缺点。并且在AI服务器内部这类短距离场景中,CPO并非最优选择。

而CPC技术则是另辟蹊径,它是将高速铜缆连接器直接集成在交换芯片的封装内部。信号出芯片之后,完全通过铜线接端口,绕开了传统的PCB的长走线。大幅降低信号传输的损耗,并且减少了光点转换环节,功耗相比CPO显著降低。而在维护方面也更加便捷,采用可拔插涉及,解决了CPO的维护痛点。

CPC技术门槛高,全球仅有安费诺、立讯精密等少数企业具备量产能力,难点主要为超高密度布线、精密制造与公差控制以及铜缆材料与工艺。

根据调研,立讯精密的CPC已经进入小批量量产阶段,客户涵盖国内以及国际顶尖的云计算与网络设备企业,正在配合英伟达测试。

未来随着AI算力的需求持续爆发和技术迭代,CPC技术将在通用数据中心实现规模化渗透,和CPO的应用场景不同,所以两周并非竞争关系,而是光铜共进的混合架构。

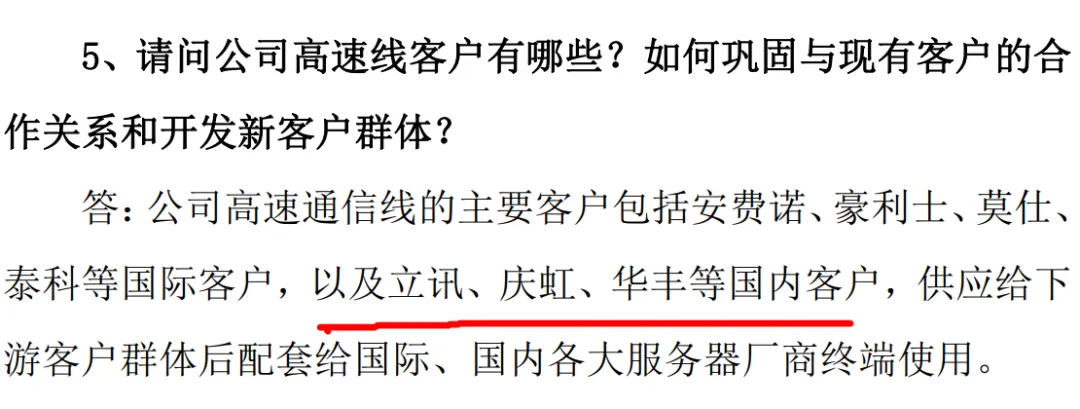

现在市场瞄准铜缆的点,是能为安费诺供货,那么未来可能会转变为给立讯供货。根据公司的互动可以看到沃尔核材高速线客户如下。

本文作者可以追加内容哦 !