华为光环之下,暗流汹涌。

在AI与鸿蒙的双重风口下,拓维信息凭借“华为全方位战略合作伙伴”的标签赚足了市场眼球,自年初至今公司市值一度实现翻倍增长。

但翻看它最新的业绩,却让人满是困惑。

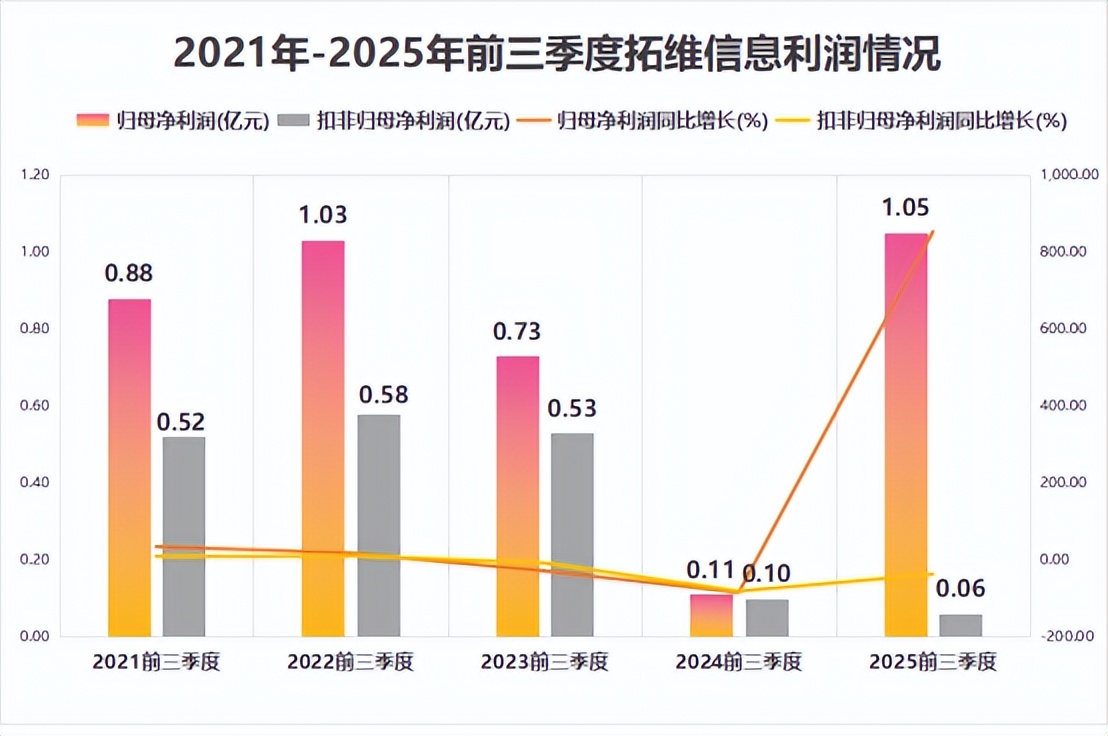

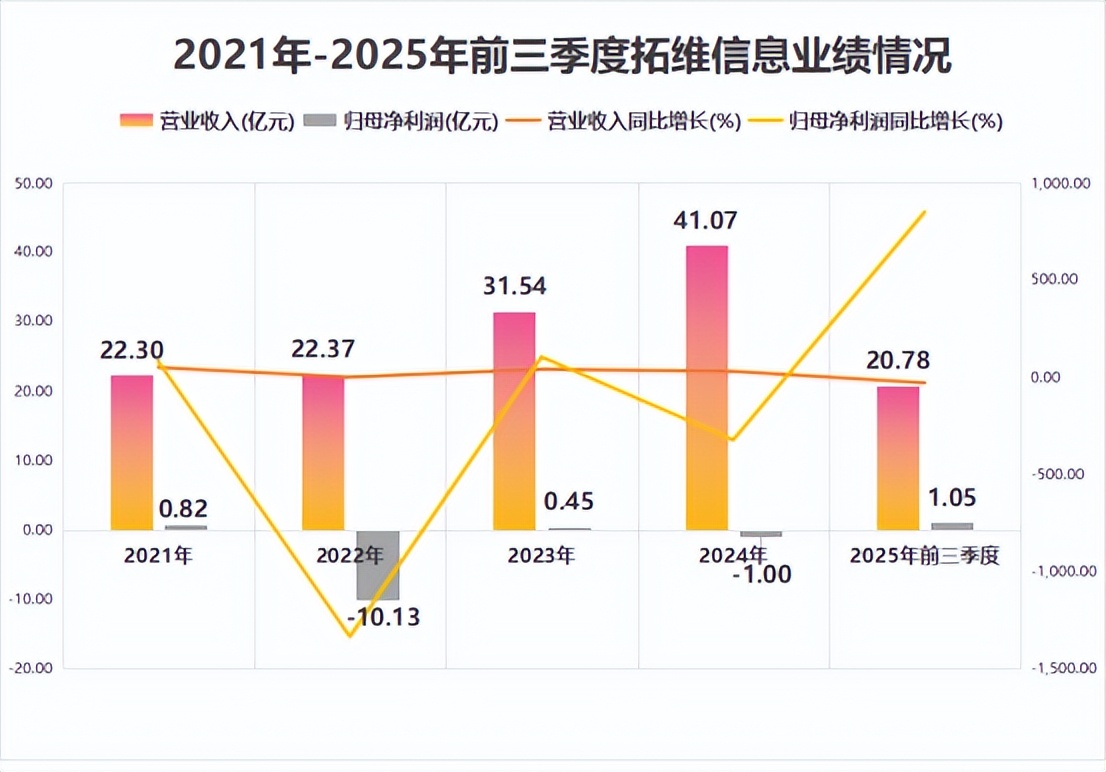

2025年前三季度,拓维信息实现营业收入20.7亿元,同比下滑29%;归母净利润却同比飙升852%至1.04亿元。

这一看似反常的数据并非偶然,而是长期经营问题的集中显现。

要是把非经常性损益剔除,拓维信息在前三季度的净利润只剩601万元,同比还降了37%。这份盈利水平,和公司近一年“含华量”十足的高曝光度比起来,形成鲜明对比。

说到底,这份看似亮眼的业绩背后,实则藏着营收下滑、盈利虚增、战略摇摆的多重隐忧。所谓的“风口红利”,更像是精心包装的财务幻象。

业绩迷局:利润暴涨背后的真相

要理解这一矛盾数据,首先得拆解盈利增长的真实构成。

拓维信息的盈利数据可以说是“冰火两重天”,表面的业绩狂欢与真实的经营困境形成鲜明反差,其盈利增长的含金量值得深究。

2025年三季报显示的净利润暴涨,本质上是“低基数+非经常性损益”共同作用的结果。

2024年前三季度,拓维信息因受手游项目《餐厅大亨》计提减值影响,归母净利润只有0.11亿元,同比降幅高达80%,创下近十年新低。这一异常低位为2025年的同比高增长创造了条件。

也就是说,今年净利润看着亮眼,其实只是从去年的非正常低谷,回到了往年的正常盈利区间。这种变化,和公司业务规模扩大、盈利能力提升没多大关系。

更为关键的是,这种“回归常态”的大幅增长,甚至与主营业务关系都不大。

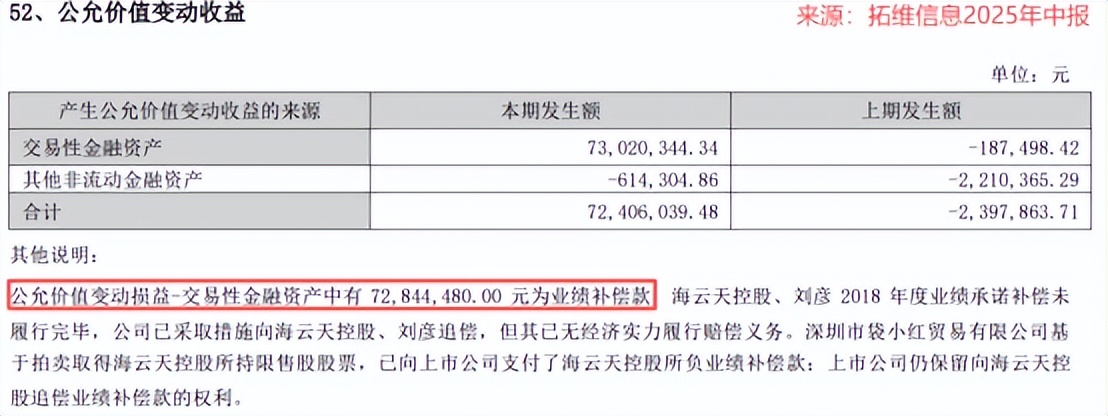

因为,在今年上半年,拓维信息有一笔非经常性损益高达7284万元,占利润总额的70%,这笔资金主要来自旗下海云天科技2018年业绩的司法追偿补偿款。

如果扣除这部分收入,公司前三季度的净利润仅剩601万元,同比仍下降37%,表明主营业务盈利能力持续恶化。

对于拓维信息来说,这种“纸面繁荣”并非首次出现。

回溯近五年表现,公司的营收虽能保持逐年增长,但净利润却始终在亏损边缘徘徊,盈利稳定性较差。

其中,2022年公司直接陷入大额亏损,亏损高达10.13亿元;到了2024年,盈利状况并未明显改善,净利润再次出现1亿元的亏损,亏损困境反复出现。

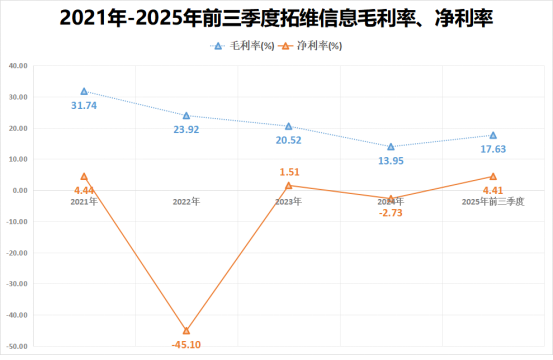

利润的剧烈波动,核心原因在于毛利率的持续下滑。

毛利率是企业抵御风险的第一道防线,高毛利率意味着更强的市场竞争力和抗风险能力。而拓维信息的毛利率不仅大幅下滑,且下降趋势仍在持续强化。

2021年-2025年前三季度,公司的毛利率从31.74%骤降至17.63%,四年间近乎腰斩。净利率更是惨不忍睹,常年维持在2%左右的低水平,2024年甚至低至-2.73%。

这两组数据说明,拓维信息产品或服务的市场议价能力正在迅速减弱,主营业务已陷入“越卖越亏”的困境。

作为华为昇腾服务器的核心代工厂,拓维信息在2022年昇腾服务器出货量居华为伙伴首位,2024年智算中心订单超10亿元。但这种“赔本赚吆喝”的模式,直接掏空了公司的盈利基础。

经营困局:深度绑定华为的三重风险

深度绑定华为是拓维信息最大的市场噱头,但由于缺乏核心技术能力,公司在合作中实际上扮演着“华为代工厂”的角色,这种定位直接带来了经营层面的三重风险。

首先,供应链的“剪刀差”让公司陷入资金链困境。

拓维信息与华为的合作模式,是先从华为采购智能计算业务所需的CPU、GPU芯片等核心部件,用于生产服务器、PC主板及提供软件云服务,最终产品再返销给华为。

财务数据揭示了这种模式的致命缺陷。

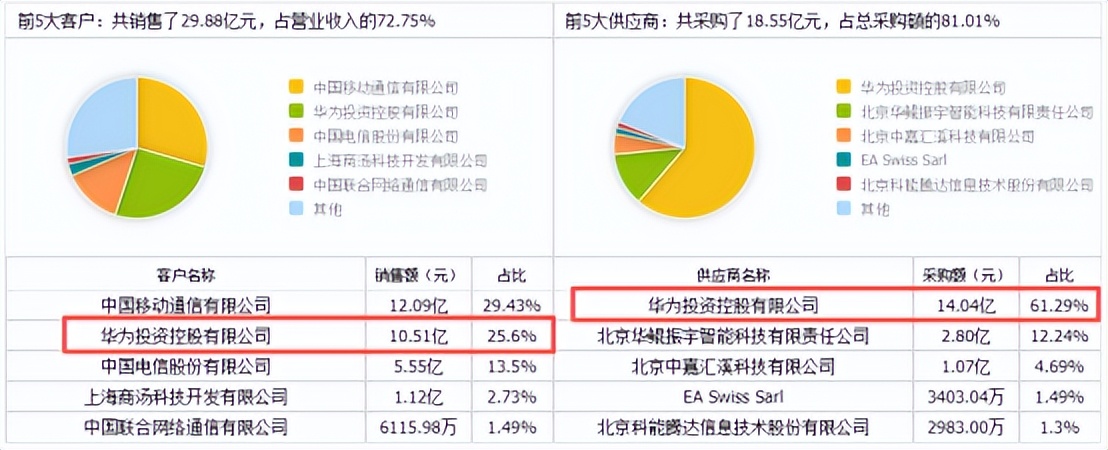

2024年年报显示,华为是拓维信息的第二大客户,同时也是第一大供应商。

2024年,拓维信息从华为采购额占比高达61.29%,而返售给华为的销售额占比却只有25.6%。这一买一卖的比例失衡,意味着拓维信息在与华为的直接合作中某种程度上来说是“做一笔,亏一笔”。

有人或许会问,为何不开拓新客户?

答案是开拓成本更高。如果脱离华为生态寻找新客户,拓维信息需要大幅增加销售费用来搭建渠道、维护关系,这将进一步挤压本已微薄的利润,无异于给自己套上利润枷锁。

这种两难处境使得公司只能被动依赖华为,即使不赚钱也不敢轻易调整合作模式。

其次,资产质量的持续恶化则成为业绩黑洞。

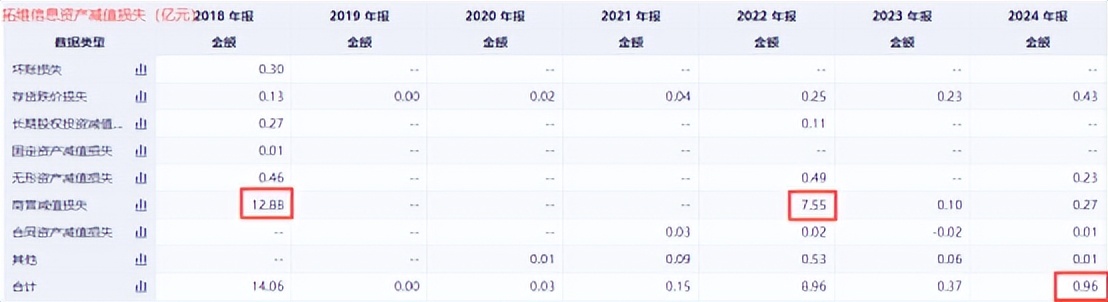

2014年,拓维信息高溢价并购火溶科技、海云天科技等游戏与教育公司,累计花费27亿元收购承诺利润不足10亿元的资产,形成了巨额商誉。

随着被收购方业绩承诺落空,商誉减值成为常态:2018年计提减值12.08亿元,2022年再计提7.55亿元,两次减值合计超过20亿元,直接导致当年巨额亏损。

截至2022年末,公司商誉账面原值22.12亿元,减值准备已达21.24亿元,剩余商誉仍存减值风险。2024年又计提0.96亿元资产减值损失,持续侵蚀利润。

最后,研发与战略的失衡更暴露硬科技成色不足。

华为产业链上的软件公司(如润和软件、科蓝软件)普遍带有代工基因,其特点是“要有技术能力,但是又不能太多”——既要满足华为的合作标准,又不会因技术过强而形成竞争。

不过,拓维信息的“代工色彩”比同行更为浓厚,这从研发费用率的持续下滑中可见端倪。

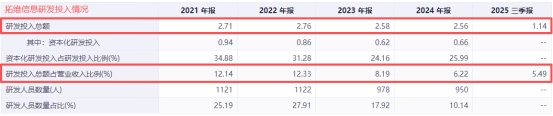

尽管宣称聚焦“AI+鸿蒙”战略,但公司研发投入力度薄弱:2021年-至今,公司的研发投入从未突破3亿元,研发占比从12.14%降至5.49%,远低于行业平均水平。

更值得警惕的是,公司通过高比例研发费用资本化粉饰业绩,将本应计入当期损益的研发支出转入资产负债表,以此抬高利润。

这种操作难掩技术短板,2022年公司因未能达到华为云要求被资格降级,导致软件云服务收入下滑,印证了其自主研发能力的欠缺。

战略迷思:三次追风后的转型困局

经营层面的代工依赖与研发短板,并非短期问题,而是拓维信息长期缺乏战略定力、频繁追逐热点的必然结果。

回顾近十年发展历程,拓维信息始终在“跟风-并购-减值-再跟风”的循环中打转。如今的“AI+鸿蒙”转型,虽有短期订单支撑,却仍未摆脱代工依赖的本质。

前两次跨界转型,已给拓维信息留下深刻教训。

2015年进军手游行业,高价收购的火溶科技未能延续盈利势头,反而成为商誉减值的重灾区;随后转型在线教育,并购的长征教育等标的同样业绩变脸。两次跨界消耗了大量资金,更让公司迷失了主业方向。

这种“跟风式并购”的本质,是缺乏核心战略,试图靠资本运作蹭热点,而非构建自主能力。

当前的AI转型看似有订单支撑,实则仍未突破代工框架。

凭借“华为合作商”的身份,拓维信息子公司湘江鲲鹏在2024年8月获得中国移动190.58亿元大单,2025年5月兆瀚AI服务器又中标中国移动10亿元订单——这表明在数字化转型趋势下,背靠华为的拓维信息仍有订单增长空间。

但需注意,这些订单多基于华为技术的代工业务,公司未掌握核心环节。如果华为调整代工策略(如引入新伙伴),订单稳定性将面临冲击。

战略执行层面的问题更需警惕。

2025年10月23日,拓维信息宣布四大募投项目集体延期:行业智慧云、基石研究院项目延期至2027年末,鸿蒙发行版、销售体系项目延期至2026年末。

对于此次延期,拓维信息称因“AI 技术的变革型突破将影响整个信息产业,公司将战略调整为‘AI + 鸿蒙’并将研发重点侧重在 AI 方向”,还强调“AI 技术变革需谨慎布局”,但这实则暴露了其想转型却能力不足的困境。

截至2025年9月末,还有2.38亿元募集资金尚未使用,原定的算力中心建设因资金与技术不足转为租赁云资源,所谓的“技术闭环”更多停留在概念层面。

从财务数据看,2025年三季度资产总计42.39亿元,负债合计15.35亿元。拓维信息的资产负债率虽不算极端,但扣非净利润的持续低迷与现金流紧张预示着,若不突破代工依赖,此次AI转型很可能重蹈覆辙。

结语

拓维信息的经营被动,根源在于战略方向反复摇摆。

十年间从手游、在线教育到“AI+鸿蒙”三次追风,始终未跳出“依赖外部、忽视内生”的怪圈。

未来能否打破追风必败的宿命,关键在于能否从“借华为之势”转向“造自身之势”:拥有独立客户生态与技术能力,以真实盈利支撑企业价值。

只有这样,才能在风口退去后站稳脚跟,避免再陷“概念褪去、困局重现”的循环。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

本文作者可以追加内容哦 !