今天揖斐电电子跳涨15%。看这个行业是在2年前,当时主要是研究味之素产业链,关于味之素的研究,可以参考禅兄2024年3月的文章《日本味精卡脖子,味之素股价5年涨幅228%,投资逻辑是什么?》

今天主要聊一下ABF(Ajinomoto Build-up Film)载板,它是高性能计算芯片(如CPU、GPU、AI加速器、FPGA)封装中不可或缺的关键材料。

以下是ABF载板的产业链、全球领先公司及其核心竞争力的详细分析:

一、 ABF载板产业链

ABF载板的产业链可以清晰地分为上游(原材料)、中游(载板制造)和下游(封装与应用)。

上游:原材料

ABF增层膜 (ABF Film): 这是最关键的核心材料,其性能(如低介电常数、低损耗)直接决定了载板的电气性能。

铜箔 (Copper Foil): 用于电路层。高性能载板需要超薄、低粗糙度的铜箔。中国大陆主要是生益科技。

干膜/湿膜 (Dry/Wet Film): 用于图形转移。

化学药水 (Chemicals): 如电镀液、蚀刻液等。

基板 (Core Substrate): 如BT树脂基板(常用于非ABF)或无芯(Coreless)技术。

中游:ABF载板制造

这是资本和技术最密集(门槛最高)的环节。制造商使用上游的ABF膜、铜箔等原材料,通过复杂的“增层法”(Build-up Process)——即层层叠加、激光钻孔、电镀、蚀刻等工序——制造出高密度、高层数的IC载板。

这个环节目前是整个高性能计算(HPC)和AI领域的关键瓶颈。

下游:封装与应用

芯片封装与测试 (OSATs & IDMs):

中游制造的ABF载板被送往封装厂(如台积电的CoWoS、英特尔、三星、日月光ASE、Amkor等)。

芯片(CPU/GPU裸片)和HBM(高带宽内存)通过先进封装技术(如Flip-Chip倒装焊、2.5D封装)“贴”在ABF载板上,完成最终的芯片封装。

终端应用 (End Market Demand):

最终的封装芯片被用于数据中心服务器、AI加速卡、个人电脑、5G基站和高端网络交换机等。

需求方:Nvidia、AMD、Intel、Broadcom、Marvell、Xilinx(AMD旗下)等芯片设计公司是ABF载板的最终需求驱动者。

二、 产业链全球领先公司及股票代码

这里的“领先公司”主要集中在中游(载板制造)和上游(关键材料),因为它们是技术壁垒最高、市场最集中的环节。

1. 中游:ABF载板制造商(市场寡头)

这些公司是ABF载板的直接生产商,是目前AI和HPC供应链的核心瓶颈。

注:Ibiden、Unimicron 和 Shinko 通常被认为是技术和规模上的“第一梯队”(Big 3)。新光电气已经退市!

中国大陆的深南电路、兴森科技目前也有ABF载板业务。禅兄从以下几个维度看公司的发展:

第一,公司的毛利率。

毛利率越高,基本上能说明公司的产品竞争力越强。

从这组数据中可以清晰地看到几个关键的行业规律和趋势:

强烈的行业周期性(2022年为景气高点)

最明显的规律是IC载板行业的强周期性。

景气上行 (2020-2022年): 受益于疫情期间的居家办公、线上服务、数据中心扩建和PC/服务器需求爆发,ABF载板出现严重短缺。这导致产品价格大涨,行业景气度达到顶峰。

数据表现: 大多数公司(特别是中国台湾的欣兴、景硕、南电)的毛利率在2022年达到了峰值。例如,南电毛利率达到40%,景硕达到38%,欣兴达到36%。

景气下行 (2023-2024年): 随着消费电子(PC、手机)需求锐减和行业进入库存修正阶段,载板需求迅速降温,导致产能利用率下降和产品价格下跌。

数据表现: 2022年之后,大部分公司的毛利率都出现了“雪崩式”下滑。南电(8046.TW)最为惨烈,毛利率从40%的峰值暴跌至最新的6.65%。欣兴(3037.TW)也从36%跌至13.23%。

显著的业绩分化(AI/HPC vs. 消费电子)

在最新的MRQ(最近一季)数据中,行业内部出现了巨大的业绩分化,这清晰地反映了不同公司的产品结构和客户群的差异。

AI/HPC的赢家(日本厂商):

揖斐电 (Ibiden) 的毛利率高达35.98%,不仅没有大幅下滑,反而维持在历史高位。

SHINKO 也维持在25.05%的健康水平。

分析: 这两家日本公司是英特尔(Intel)、AMD等高端服务器CPU和AI GPU的核心供应商。它们的产品高度集中在最复杂、利润最高的HPC(高性能计算)和AI领域。AI服务器的爆发性增长,完全对冲了消费电子和普通服务器市场的疲软。

消费电子的受害者(中国台湾厂商):如前所述,欣兴、景硕、南电(合称“台湾ABF三雄”)的毛利率均大幅下跌。

分析: 它们的客户群和产品组合中,有很大一部分暴露在PC、智能手机和中低端服务器市场。在这一轮消费电子“寒冬”中,它们受到的冲击最为严重。

中国大陆厂商的韧性与差异

深南电路 (002916.SZ): 表现出极强的韧性,MRQ毛利率达到25.86%,位列第二。这说明其客户结构(更多来自国内通信、服务器和国产AI替代需求)相对稳定,受全球消费电子周期性的影响较小。

兴森科技 (002436.SZ): 表现出了一定的周期性,毛利率从30%的高点回落至17.86%,但仍好于台湾的欣兴和南电。

从毛利率变化情况总结规律

强周期性: IC载板行业是一个“三年不开张,开张吃三年”的强周期行业,2022年是景气顶峰,2023-2024年是行业低谷。

AI是唯一亮点: 在全行业下行周期中,AI和HPC是唯一的需求亮点。

产品为王: 专注于AI/HPC高端产品的公司(如日本的揖斐电)展现了穿越周期的能力;而依赖消费电子的公司(如台湾三雄)则在周期低谷中损失惨重。

第二,公司的资本开支

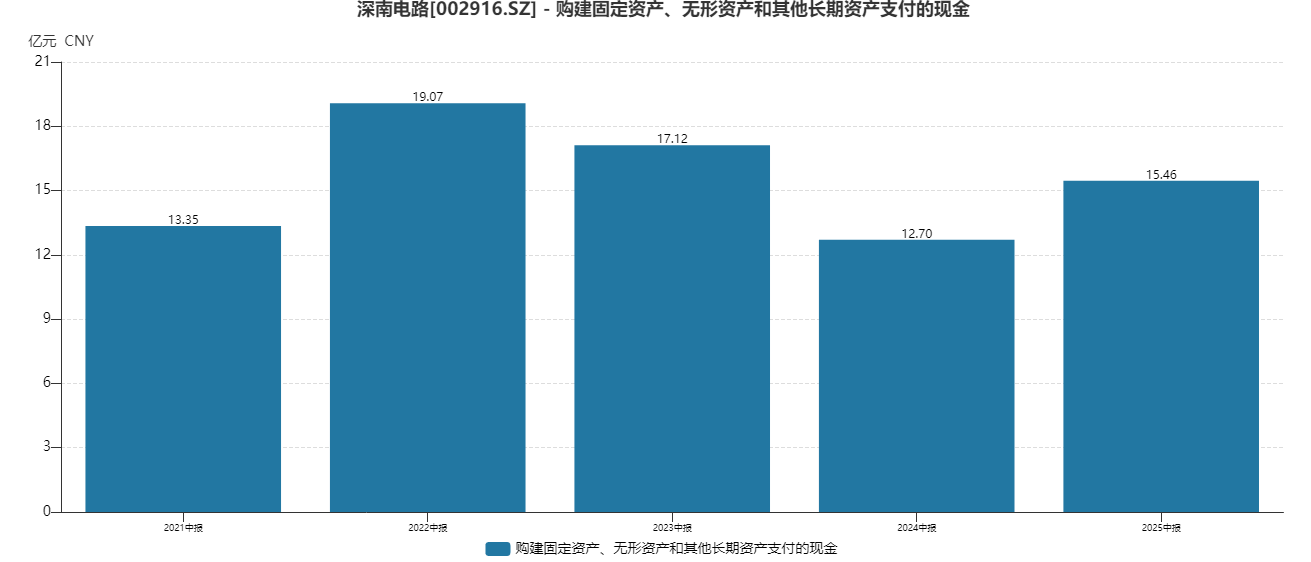

先看大陆的深南与兴森。

两家公司的资本支出从2020年开始显著增长,并在2022年达到峰值(深南33.78亿,兴森23.69亿)。在2020-2024这五年间,深南电路的累计资本支出高达142.98亿元,而兴森科技为69.35亿元。深南电路的投资总额是兴森科技的两倍多。这印证了深南电路作为中国大陆IC载板“龙头”的地位,其在ABF载板等高端项目上的投资决心和财务实力更为雄厚。

在2022年达到顶峰后,两家公司的年度资本支出在2023年和2024年均出现连续回落。

深南电路的最新一期(2025年中报)的资本支出高达15.46亿元。这强烈暗示,在AI和国产替代需求的双重驱动下,深南电路极有可能已经启动了“第二波”更猛烈的资本开支.

再看日本的Ibiden

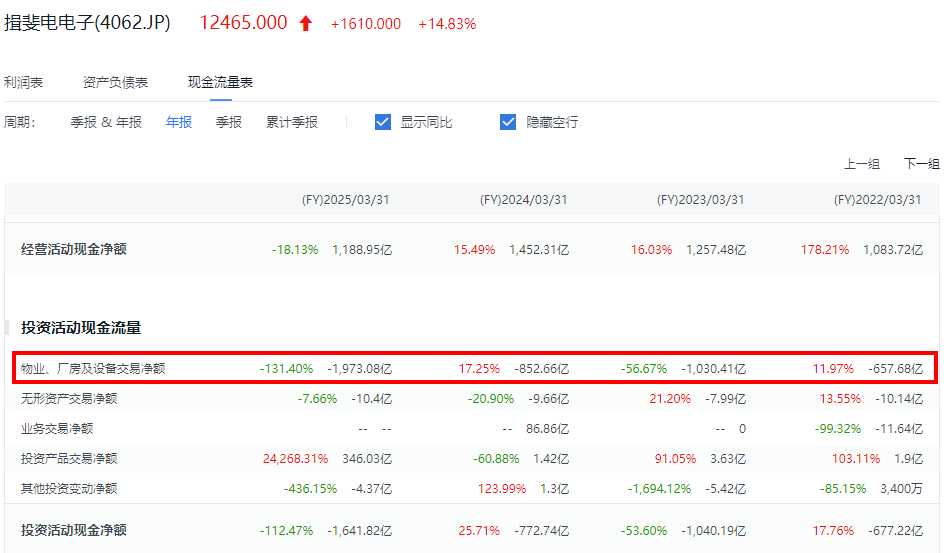

这个物业厂房与设备的投资数据就很能说明问题了,禅兄慢慢道来!

持续的高强度投资 (FY2022-2024): 在2022财年和2023财年,公司已经进行了高强度的资本支出(每年数千亿日元),为应对5G和数据中心的第一波热潮扩充产能。

创纪录的“爆炸式”增长 (FY2025): 最核心的规律是2025财年(即2024年4月至2025年3月)的资本支出达到了近2万亿日元(约1973亿日元),是上一年的2.3倍,是2023财年峰值的近2倍。

这是一家正在“全力踩油门”的公司。 在全球许多行业(尤其是消费电子)因经济周期而削减开支的背景下,揖斐电的投资非但没有减少,反而在2025财年创下了历史纪录。

揖斐电背后发生了什么?——“All-in” AI 和 HPC

这种规模的资本支出只有一个合理解释:揖斐电正在进行其历史上最大规模的产能扩张,以应对AI(人工智能)和HPC(高性能计算)芯片带来的空前需求。

根据公司的财报、投资者简报以及媒体报告(如AASTOCKS、日经新闻等),这笔巨额投资主要用于:

第一,建造全新的、最先进的ABF载板工厂

这1973亿日元的支出,绝大部分都投向了其位于日本岐阜县(Gifu Prefecture)的“梦工厂”——特别是大垣市(Ogaki)和河间(Gdo)的全新ABF载板制造基地。

应对AI的“军备竞赛”: 传统的ABF载板是为PC CPU设计的,但Nvidia、AMD和Intel的AI GPU及服务器CPU(如Nvidia的B100/H100,AMD的MI300)需要尺寸更大、层数更多(20层以上)、布线更精细的ABF载板。

技术与产能的双重壁垒: 这种高端ABF载板的良率极低、制造难度极大。揖斐电的这笔投资,就是为了建设能够稳定量产这种“怪物级”载板的全新产线。

第二,深度绑定顶级客户 (Nvidia 和 Intel)

揖斐电的这种“不计成本”的投入,背后是来自顶级客户的巨额订单和长期产能锁定。

Nvidia 的核心供应商: 根据媒体报告,揖斐电是Nvidia AI GPU(特别是下一代B系列)所需的高端ABF载板的核心供应商。订单已经满载,现有产能根本无法满足Nvidia的需求。

Intel 的长期盟友: 揖斐电一直是Intel服务器CPU(如Sapphire Rapids及后续产品)载板的最主要供应商。Intel推动的先进封装(如EMIB)也需要更复杂的载板。

时间点吻合: 这批新工厂的产能预计将在2025年下半年至2026年开始逐步释放(如报道称2025年Q4启用25%产能,2026年3月达50%)。2025财年(2024/4-2025/3)正是这些工厂设备安装和调试的现金支出最高峰。

第三,与竞争对手的战略分化

这解释了毛利率对比中看到的现象:

台湾厂商 (欣兴, 南电): 它们的毛利率在2023-2024年暴跌,因为它们大量产能暴露在需求疲软的PC和智能手机市场。

揖斐电 (Ibiden): 它的毛利率(MRQ 35.98%)坚如磐石,因为它完全吃到了AI/HPC这一波最强劲的红利。

总结: 1973亿日元,是揖斐电这家百年老店(1912年成立)为抓住AI革命这一历史性机遇,而进行的一次“世纪豪赌”。它们正在全力建设全球最先进的ABF载板产能,以确保其在未来5-10年内,在AI芯片供应链的最顶端(与Nvidia、Intel深度绑定)保持绝对的领导地位。

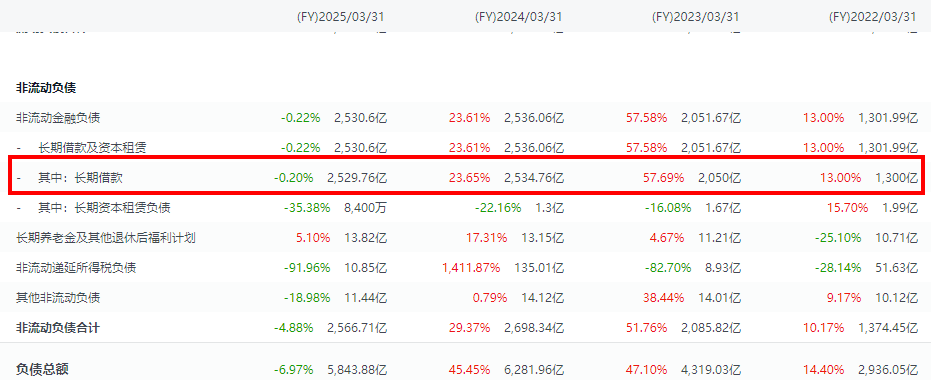

第三,公司的长期借款与短期借款

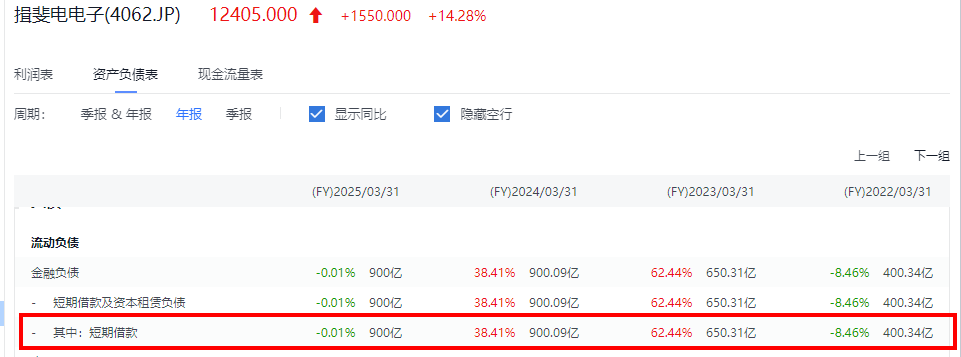

这次先看4062情况,揖斐电的总借款(短期+长期)在两年内(FY2022至FY2024)从1,700亿日元暴增至3,434亿日元,翻了一倍多。然后在FY2025年(2024/4至2025/3),借款规模保持稳定,没有进一步增加。

将这组“借款数据”与上一组“资本支出数据”(-1,973亿日元)结合分析,原因就非常清晰了:

核心原因:这是一场“蓄谋已久”的财务操作。揖斐电在2023和2024财年(即2022-2023日历年)通过大规模举债来“储备弹药”(建立战争基金 War Chest),以支付其在2025财年(2024日历年)创纪录的、用于AI工厂建设的巨额资本支出。

详细分解:

“弹药储备”阶段 (FY2023 - FY2024):

公司管理层在2022年前后就已经预见到AI/HPC将带来的爆炸性需求,并批准了在日本岐阜县(如河间Gdo、大垣Ogaki)建设全新ABF工厂的庞大计划。

这个计划需要数千亿日元的投资。公司知道不能等到花钱的那一天才去借钱。

因此,在2023财年和2024财年,公司利用其良好的信用评级,通过银行贷款或发行债券,提前借入了大量资金。这就是借款在这两年内翻倍的原因。

“开火支出”阶段 (FY2025):

这正是上一张图看到的:在FY2025(2024/4至2025/3),资本支出(物业、厂房、设备)达到了-1,973亿日元的历史峰值。

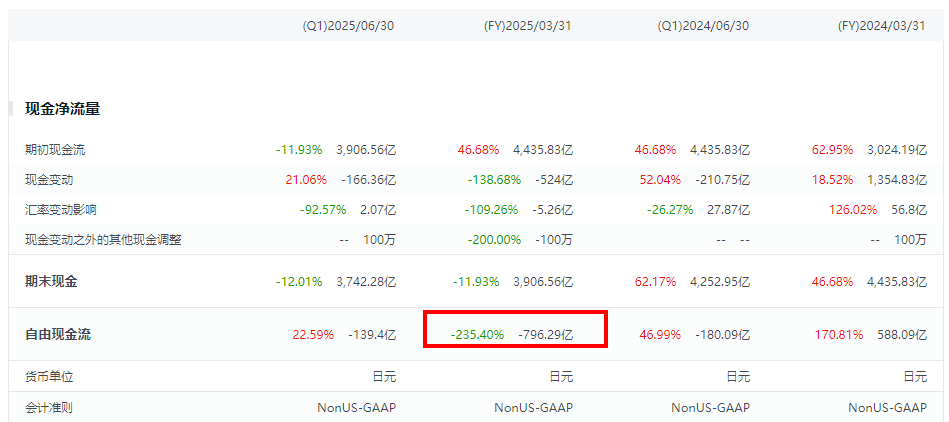

我们再来看一个关键数据,在上一张图(现金流量表)中,揖斐电在FY2025的“经营活动现金净额”(公司靠主业挣来的钱)仅为 1,188亿日元。

关键的财务缺口出现了:

公司主业挣了 1,188 亿

但建厂花了 1,973 亿

自由现金流为负(-796亿日元)

这个-796亿日元的巨大现金缺口,以及总计1,973亿的庞大支出,靠什么来支付?答案就是:靠FY2023和FY2024年提前借来、趴在账上的现金。

财务状况的印证 (FY2025):

正因为钱是“提前借好的”,所以在FY2025这个“支出大年”,揖斐电的借款总额反而持平了(短期900亿,长期2530亿)。它们不是在FY2025 借钱,而是在FY2025 花钱(花去年借来的钱)。

禅兄总结

揖斐电的借款数据(FY2023-FY2024年激增,FY2025年持平),与资本支出数据(FY2025年激增),完美地展示了一家重资产制造企业(揖斐电)为把握AI革命,所执行的典型财务战略:

提前(FY2023-FY2024)大规模加杠杆(借款) -> 储备现金 -> 在高峰期(FY2025)将现金转化为固定资产(建设新工厂)-> 最终在(FY2026-FY2027)新工厂投产后,产生新的现金流来偿还债务。

2. 上游:关键原材料(ABF膜)

这个环节是“垄断”而非“寡头”,是日本的Ajinomoto (味素株式会社)(2802),也就是发明味精的味之素。

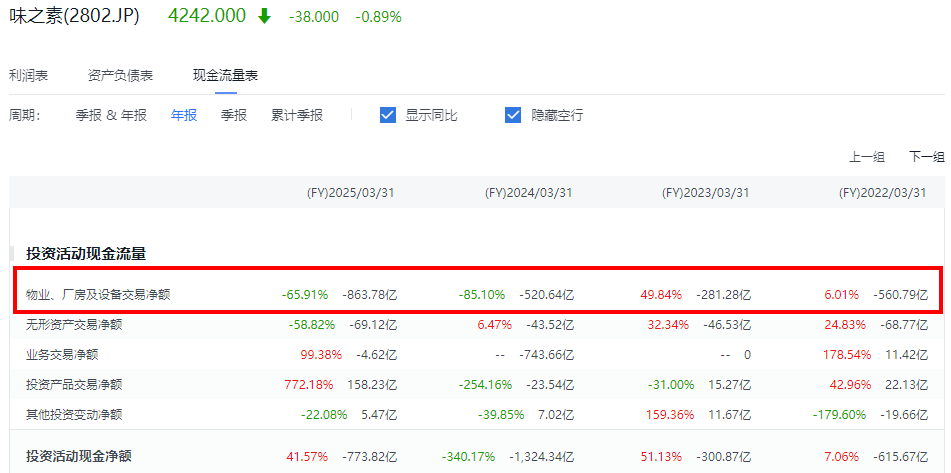

ABF载板产能的大幅扩张,导致ABF膜的需求上升。从这个角度看,ABF膜的产能扩张应该是要慢于ABF载板的。我们看味之素的资本开支情况。

这是一组与揖斐电(Ibiden)的数据(上一张图)完美呼应、相辅相成的关键数据。它揭示了AI产业链上游垄断者的战略动向。

2023财年的“深蹲”: 在2023财年(2022年4月-2023年3月),味之素的资本支出锐减了近一半。(这背后是消费电子的寒冬)

2024财年的“复苏”: 投资迅速恢复到2022财年的水平。

2025财年的“起跳” : 资本支出在2025财年(2024年4月-2025年3月)达到了-863.78亿日元的历史峰值,比2024年高出66%,更是2023年低谷的3倍。

背后发生了什么?

从2023年(ChatGPT发布后)开始,AI/HPC的需求开始爆发,这创造了一个全新的、比PC大得多的市场。

客户(载板厂)在行动: 在上一个分析中,揖斐电(Ibiden)在2025财年的资本支出达到了-1,973亿日元的历史纪录,以建设AI/HPC用的高端载板工厂。

味之素的必然选择:

揖斐电的新工厂(以及欣兴、AT&S、Shinko的新工厂)需要海量的高端ABF膜才能运行。

味之素是全球100%的垄断供应商。

如果味之素不扩产,揖斐电那1973亿的投资就等于“没有米下锅”,整个AI产业链(包括Nvidia和Intel)都将被迫停摆。

结论: 味之素在2025财年(2024年4月-2025年3月)创纪录的-863.78亿日元资本支出,正是为了配套其下游客户(如揖斐电)的疯狂扩产。这笔钱绝大部分都投向了“功能材料”部门(电子材料事业),用于建设全新的ABF膜生产线。

三、 核心竞争力

1. Ajinomoto (味素) - 上游材料垄断者

核心竞争力:

材料垄断: 几乎100%垄断了ABF增层膜的全球供应。ABF(Ajinomoto Build-up Film)这个名字就来源于该公司。

技术壁垒: ABF膜是一种基于氨基酸技术的树脂材料,具有极佳的绝缘性、低介电损耗和耐热性,是实现高频高速信号传输的完美材料。其配方和制造工艺是最高机密,其他厂商极难复制。

议价能力: 作为ABF载板的“命脉”材料,味之素对所有中游载板厂(Ibiden、欣兴等)拥有绝对的议价权和供应控制权。

2. Ibiden () - 中游技术领导者

核心竞争力:

技术深度与良率: 历史最悠久的载板制造商之一,技术积累深厚。在面向服务器CPU的超大尺寸、超高层数(如16层以上)的ABF载板制造上保持技术领先,良率(Yield Rate)稳定。

客户绑定(Intel): 与英特尔(Intel)有长达数十年的深度绑定关系,是英特尔服务器CPU载板最主要、最信赖的供应商。

3. Unimicron (欣兴电子) - 中游规模领导者

核心竞争力:

产能规模: 全球最大的ABF载板制造商,拥有最大的产能规模。

客户多元化: 客户基础非常多元化,是Nvidia、AMD、Intel、Apple等几乎所有芯片巨头的主要供应商。在AI GPU(如Nvidia H100/B100)的载板供应中占据重要份额。

资本支出: 资本支出(CapEx)最为激进,通过持续扩产来维持其市场份额和规模优势,能够承接来自不同客户的大量订单。

4. Shinko Electric (新光电気工业) - 中游技术追赶者

核心竞争力:

技术实力: 同样是日本的技术巨头(隶属于富士通集团),在高端ABF载板技术上紧追Ibiden。

客户关系(AMD/HPC): 在高性能计算(HPC)和AI领域客户关系牢固,特别是与AMD等客户合作紧密。

工艺创新: 在精细线路和无芯(Coreless)等先进载板技术上具有很强的研发能力。

5. AT&S (奥特斯) - 欧洲技术巨头

核心竞争力:

欧洲R&D优势: 欧洲最大的高端PCB和IC载板制造商,研发实力强劲,传统优势在汽车和工业电子。

战略扩张(AI/HPC): 近年积极转向HPC和AI领域,通过在马来西亚建设超级工厂(为Intel等客户)深度切入高端ABF载板市场。

客户协同: 与英特尔等美国芯片公司在欧洲和亚洲均有战略合作,是地缘政治多元化供应的受益者。

禅兄在最后简单总结一下当前ABF载板产业链的世界格局:“味之素垄断”、“Ibiden(揖斐电子)豪赌”、“台湾三雄血崩”、“中国大陆追赶”。

追赶到了什么阶段呢?咱们国家的ABF载板产业正处于“0到1”和“1到10”的突破期,由深南电路和兴森科技引领。

它们与全球巨头的核心区别在于:

技术上: 别人在做“研究生”级别(20层+高良率)的产品,我们在攻关“本科高年级”(8-12层)并努力提高良率。

客户上: 别人在服务Nvidia/Intel/AMD的旗舰AI和服务器,我们在服务国内客户的“国产替代”需求。

供应链上: 别人是味之素的V-VIP,我们是新客户,受上游材料制约严重。

这是一个典型的“长坡厚雪”赛道,中国大陆公司需要苦练内功,进行持续高强度的资本投入和研发追赶,才能真正威胁到全球第一梯队的地位。

原创观点不易,希望各位能够多支持!你的一点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”

本文作者可以追加内容哦 !